Les placements diamants sont bien une escroquerie, Tracfin, l’organisme de traque du blanchiment, explique dans un rapport comment les escrocs font disparaître l’argent des épargnants crédules.

Tous les placements diamants sont des arnaques, car aucun ne respecte les lois interdisant leurs publicités fumeuses vantant des promesses de gains sans lendemain, aucun des escrocs n’ayant demandé et obtenu la validation préalable du gendarme boursier, obligatoire depuis le 25 avril 2017. L’argent confié aux escrocs des placements diamants est englouti à jamais dans les circuits de blanchiment opaques, via Londres, Chypre, Malte ou Gibraltar, vers d’autres paradis fiscaux et jusqu’à leur recyclage dans des opérations de financement occultes et criminelles. L’arnaque aux placements diamants décortiquée par Tracfin, l’organisme de Traitement du Renseignement et Action contre les Circuits Financiers clandestins (Tracfin) rattaché au ministère des finances. Dans son rapport annuel, tracfin consacre plusieurs pages au décryptage concret des escroqueries qu’il a repérées, et dont les épargnants sont les éternelles victimes, comme ils l’ont été avec les arnaques au trading, et comme ils le seront avec les escroqueries au Bitcoin en train de prendre de l’ampleur à la faveur de la bulle médiatique cet improbable « conte de Noël ».

Deontofi.com reproduit ci-dessous les extraits des rapports de Tracfin présentés à la presse le 12 décembre 2017 concernant les escroqueries aux placements diamants.

TENDANCES ET ANALYSE DES RISQUES DE BLANCHIMENT ET DE FINANCEMENT DU TERRORISME EN 2016

Tracfin (extrait du dossier de presse p.6)

PARTIE 1 : EN MATIERE FINANCIERE, LES MENACES CRIMINELLES INNOVENT EN PERMANENCE.

PARALLELEMENT, LES METHODES DE BLANCHIMENT CONVENTIONNELLES DEMEURENT.

Les réseaux criminels spécialisés dans les escroqueries financières de grande envergure continuent de développer leurs activités nuisibles à l’économie en exploitant toute faille réglementaire identifiée. Le rapport 2016 alerte sur les fraudes au dispositif des Certificats d’Economie d’Energie (CEE), les fraudes aux prélèvements SEPA, et les escroqueries à l’investissement en diamants.

Extrait du rapport « TENDANCES ET ANALYSE DES RISQUES DE BLANCHIMENT DE CAPITAUX ET DE FINANCEMENT DU TERRORISME EN 2016 » p.18

LES ESCROQUERIES À L’INVESTISSEMENT EN MATIÈRES PREMIÈRES, DONT LES DIAMANTS PHYSIQUES

Depuis 2016, Tracfin constate une multiplication des offres douteuses de placements en diamants d’investissement. Le Service a traité de nombreux dossiers présentant des caractéristiques similaires. L’Autorité des Marchés Financiers (AMF) a publié plusieurs mises en garde sur ce type d’offres1.

Les offres de placement en diamants d’investissements

Des sociétés d’investissement ou de courtage en pierres précieuses proposent sur internet d’investir dans des diamants physiques, présentés comme une valeur refuge permettant des rendements élevés. Ces sociétés utilisent la publicité sur internet, les spots radio ou télévisés, ainsi qu’un démarchage commercial agressif envers les particuliers.

Les diamants sont censés être conservés par la société dans des coffres au sein de ports francs, hors du territoire français. Le recours aux ports francs permet aux acheteurs d’être exonérés de TVA, selon le régime des entrepôts douaniers, ce qui accroît encore le rendement de l’investissement à la revente.

Ces modalités d’achat proposées aux particuliers sont de nature à faire douter de la réalité des diamants vendus. Les clients ne disposent pas de la marchandise achetée et ne semblent détenir aucun justificatif de propriété. Lorsqu’un client souhaite s’assurer de la réalité physique de son investissement, les relations avec la société se tendent. Les remboursements sont difficiles à obtenir, voire impossibles. La société peut vite devenir injoignable.

[NDLR : très important à lire pour comprendre l’escroquerie aux diamants :]

Même dans le cas où la société détient un certain stock de diamants, la valorisation des pierres est un processus complexe difficilement appréhendable par les non-initiés. A la différence des métaux précieux comme l’or ou l’argent, il n’existe pas de cours mondial public du diamant.

Le marché du diamant est un système autorégulé qui fixe ses propres prix. Un indice y fait autorité : l’indice des prix Rapaport (Rapaport Price List), publié chaque semaine. Mais il est composite et établit des listes de prix par sous-catégories de diamants, en fonction de nombreux critères : poids de la pierre, qualité, stocks réels, production… Les sociétés d’investissement actives en France peuvent aisément présenter à leurs clients des valorisations faussées.

Dans ce type d’escroquerie, Tracfin a exercé à plusieurs reprises son droit d’opposition, afin de bloquer le transfert à l’étranger des fonds collectés auprès des particuliers. Certains bénéficiaires identifiés étaient déjà connus de Tracfin pour leur implication dans les escroqueries aux sites non régulés de trading de change (forex) ou d’options binaires.

[NDLR, comme Deontofi.com le répète depuis des années, on retrouve les mêmes industriels de l’escroquerie derrière les arnaques au trading, diamants, terres rares ou Bitcoin…]

Cas n°6 : escroquerie aux investissements en diamants (p.18 « Rapport tendances 2016 »)

Cas typologique 5 Escroquerie en bande organisée sur placements en diamants « virtuels » et blanchiment en France d’une partie du produit de l’escroquerie (p.43 rapport annuel 2016).

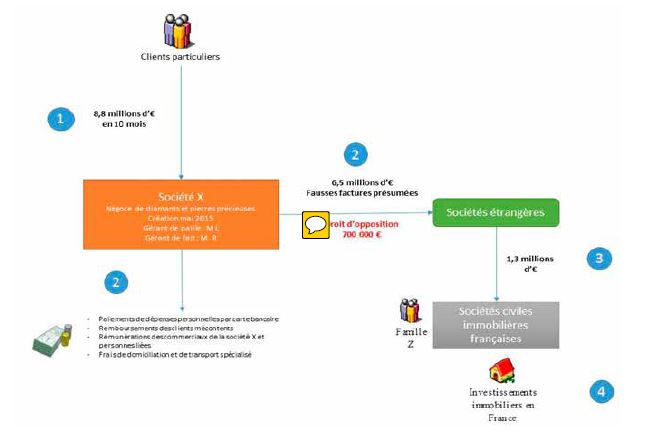

Les faits

La société X, spécialisée dans le négoce et le courtage de diamants et pierres précieuses, a perçu un montant global de 8,8 M€ dès ses dix premiers mois d’existence. Les flux créditeurs perçus sont majoritairement constitués de virements et chèques émis par des particuliers localisés sur l’ensemble du territoire français. Les comptes de la société enregistrent, sur la même période, des flux débiteurs d’un montant total de 8,6 M€ dont plus de 6 M€ émis à destination de l’étranger.

Le schéma de vente de la société X est de proposer des investissements en diamants « virtuels ». La société offre ainsi la possibilité à ses clients d’acheter des diamants qui seront placés dans des coffres sous sa responsabilité. Les acheteurs bénéficient, en contrepartie, de « l’exonération » de taxe sur la valeur ajoutée (TVA) sur leurs achats, en application du régime des entrepôts douaniers. Cet avantage est susceptible de leur permettre ainsi d’améliorer la rentabilité de leur investissement dans l’attente d’une revente ultérieure via la plateforme mise à leur service par la société. Le diamant d’investissement est présenté par la société, sur son site internet, comme un placement d’avenir qui présenterait un rendement annuel supérieur à 6 %.

Les investigations de Tracfin

Les investigations effectuées par le Service ont permis de mettre en évidence un faisceau d’indices de nature à faire douter de la réalité de l’activité de la société X. L’activité des structures bénéficiaires de fonds à l’étranger est apparue difficilement identifiable ou sans lien avec l’activité économique supposée de la société X.

L’examen des factures produites par la société pour justifier ces flux au regard, notamment, de ses déclarations fiscales et douanières, a fait apparaître plusieurs incohérences avec les flux enregistrés sur ses comptes, de nature à laisser supposer la production de fausses factures auprès des différents établissements bancaires. Par ailleurs, les modalités d’achat proposées aux particuliers font douter de la réalité des diamants vendus. Les clients ne disposaient pas de la marchandise achetée et ne semblaient détenir aucun justificatif de propriété. Le recours systématique de la société X à des adresses de domiciliation était de nature à renforcer les doutes existants quant à la réalité de l’activité. Les investigations effectuées ont permis d’identifier un réseau français de sociétés liées.

Au débit, ont été relevées des dépenses de rémunération de commerciaux, des remboursements de clients mécontents et d’importants flux vers l’étranger. L’analyse des informations collectées auprès des homologues étrangers du Service a permis d’identifier le circuit de blanchiment en France d’une partie des fonds émis par la société X à destination de l’étranger (montant identifié de 1,3 M€) réinvestis par l’intermédiaire de sociétés civiles immobilières procédant à des investissements immobiliers au bénéfice d’une famille Z dont les membres n’avaient aucune source de revenus déclarée.

Dans le cadre de son enquête, le Service a exercé, à deux reprises, son droit d’opposition, sur plusieurs opérations de virements à destination de l’étranger dont le montant total s’élevait à 700 000 €. L’identification rapide des victimes potentielles et des sociétés présumées liées au réseau de l’escroquerie a permis ensuite aux autorités judiciaires d’opérer la saisie, à titre conservatoire, d’environ 2 M€ sur les comptes français des auteurs présumés.

Dans le cadre de son enquête, le Service a exercé, à deux reprises, son droit d’opposition, sur plusieurs opérations de virements à destination de l’étranger dont le montant total s’élevait à 700 000 €. L’identification rapide des victimes potentielles et des sociétés présumées liées au réseau de l’escroquerie a permis ensuite aux autorités judiciaires d’opérer la saisie, à titre conservatoire, d’environ 2 M€ sur les comptes français des auteurs présumés.

Critères d’alerte

- société de création récente ; • activité de placement à risque, qui fait l’objet d’avertissements de la part de l’autorité de contrôle ; • siège social situé dans une société de domiciliation ; • changement de gérance ; • flux créditeurs enregistrés très importants sur une pério-de de courte durée ; • flux débiteurs à destination de l’étranger.

Les propositions d’investissements dans les terres rares (p.20 rapport « Tendances 2016 »)

Le schéma d’escroquerie mis en place sur le diamant peut être dupliqué à d’autres types de matières premières. Les terres rares offrent l’avantage d’être un marché peu régulé et particulièrement volatil. Les minerais ou les métaux rares ne faisant pas partie des instruments financiers, les sociétés de négoce dans ce secteur n’ont pas à être agréées comme entreprises d’investissement. Les informations relatives à ces marchés sont parcellaires et peu accessibles aux particuliers.

Cas n°7 [NDLR Escroquerie aux terres rares]

La société Z se présente comme un courtier en terres rares et en métaux stratégiques, en direction des industriels et des particuliers avertis. Selon les mêmes méthodes que les sociétés de placements en diamants, la société Z propose aux particuliers d’investir dans ces matières premières, qui seront stockées en zone franche à l’étranger, en franchise de droits de douane et de TVA. La société Z recourt à une adresse de domiciliation.

Les investigations menées par Tracfin ont permis d’établir qu’en quatre mois, la société Z avait enregistré en France des versements de particuliers pour 360 K€. Au débit, les dépenses de la société ne correspondent pas à des achats de marchandises. Le Service n’a pas trouvé trace d’achats de minerais correspondant aux versements des particuliers. Aucune déclaration en douane relative à des importations de minerais ni de terres rares n’a été déposée par la société Z.

Les flux débiteurs sont dirigés vers une société partenaire en charge des démarches commerciales, rémunérée 80 k€, et vers plusieurs personnes physiques pour environ 200 k€. Le dirigeant de la société Z semble être le principal bénéficiaire puisqu’il reçoit sur ses comptes personnels, dans un autre pays de l’Union Européenne, près de 100 k€.

Ces différents éléments semblent de nature à remettre en cause la réalité de l’activité de la société Z et constituent un possible délit d’escroquerie en bande organisée.

Depuis 2013, Deontofi.com dénonce sans relâche les arnaques aux placements bidon, notamment liées aux diamants, trading Forex ou Bitcoin.