Une des promesses de l’Europe envers ses citoyens a toujours été d’améliorer le rapport qualité/prix des services en pourfendant les monopoles et en favorisant une plus grande concurrence entre prestataires de tous les pays de l’Union.

C’est beau. Sur le papier. Car en réalité, c’est un cauchemar ! La déréglementation et l’ouverture des frontières à tous les prestataires de l’Union, en matière de services financiers, a surtout ouvert un boulevard à une industrie des escroqueries à distance qui n’aurait jamais prospéré autant, et aussi vite, sans cette facilité: le passeport européen de libre prestation de service (LPS). Un sésame pour les escrocs.

Résultat, le bilan est maussade : ce que les consommateurs ont peut-être gagné d’un côté en baisse des coûts (et rien n’est moins sûr, notamment dans le domaine financier où les rares baisses de frais sont compensées par d’autres commissions), ils l’ont plus que perdu auprès d’entreprises d’arnaques à distance, majoritairement domiciliées à Chypre.

L’Autorité des marchés financiers (AMF), vient de publier une étude édifiante sur ce sujet, éclairant les épargnants sur les turpitudes des prestataires étrangers exerçant leur activité en France, en particulier chypriotes.

Et encore, précisons qu’il ne s’agit ici que des arnaqueurs étrangers « agréés », c’est-à-dire avec un semblant de légalité. On peut parler de semblant de légalité, car ces prestataires ne respectent pas les réglementations théoriquement imposées par leur agrément, ni les contraintes d’utilisation de leur passeport de libre prestation de service.

Flash mise à jour 23/8/2022: nouvel exemple d’arnaque chypriote signalé par l’AMF dans un communiqué du 10 août « La Cyprus Securities and Exchange Commission (CySEC) a publié le 3 août 2022 une décision de suspension partielle d’autorisation de l’entreprise d’investissement VPR Safe Financial Group Limited« … « La décision de suspension partielle d’autorisation de VPR Safe Financial Group Limited implique l’interdiction de fournir ses services d’investissement et d’exercer ses activités sur le territoire français, en ce compris via son agent lié France Safe Media ». La société exploite notamment le site de trading Alvexo.fr.

Si l’on ajoute d’autres industriels de l’escroquerie à distance, opérant sans aucun agrément de LPS, mais utilisant des comptes bancaires dans des pays relais moins vigilants que la France, avant de faire disparaître leur recèle dans les paradis fiscaux, l’argent dérobé aux épargnants français par ces escroqueries à distance est régulièrement estimé à plus d’un milliard d’euros par an.

Deontofi.com reproduit ci-dessous le communiqué de l’Autorité des marchés financiers dénonçant les bandits chypriotes.

L’AMF publie une étude sur les réclamations des clients français d’entreprises d’investissement européennes en libre prestation de service

L’Autorité des marchés financiers a passé au crible plus de 200 signalements reçus de clients particuliers d’établissements opérant en France par le biais du passeport européen. Au total, plus de 60 % des réclamations et des pertes déclarées concernent des acteurs établis à Chypre. L’étude met en lumière des pratiques irrégulières, dont des difficultés à clôturer les comptes ou des redirections vers des filiales extra-européennes non autorisées.

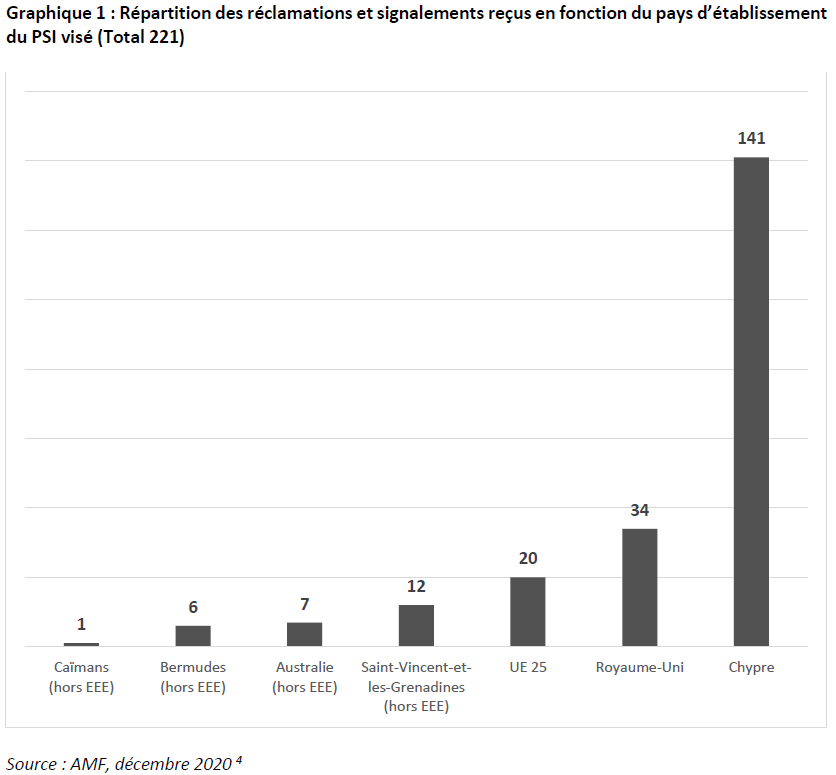

A la suite de nombreux signalements de particuliers, l’AMF a souhaité réaliser un bilan chiffré des doléances exprimées par les épargnants à l’encontre d’établissements européens fournissant leurs services d’investissement sans succursale sur le territoire national, et d’entités non européennes dans une moindre mesure. L’analyse détaillée des 221 réclamations et signalements reçus par la plateforme Epargne Info Service de l’AMF concernant ce type d’acteurs sur deux ans, entre janvier 2019 et décembre 2020, révèle une sur-représentation des sociétés chypriotes (141). En termes de pertes déclarées par les épargnants concernant des acteurs en libre prestation de service, 60 % des montants correspondent aussi à des clients d’acteurs agréés à Chypre.

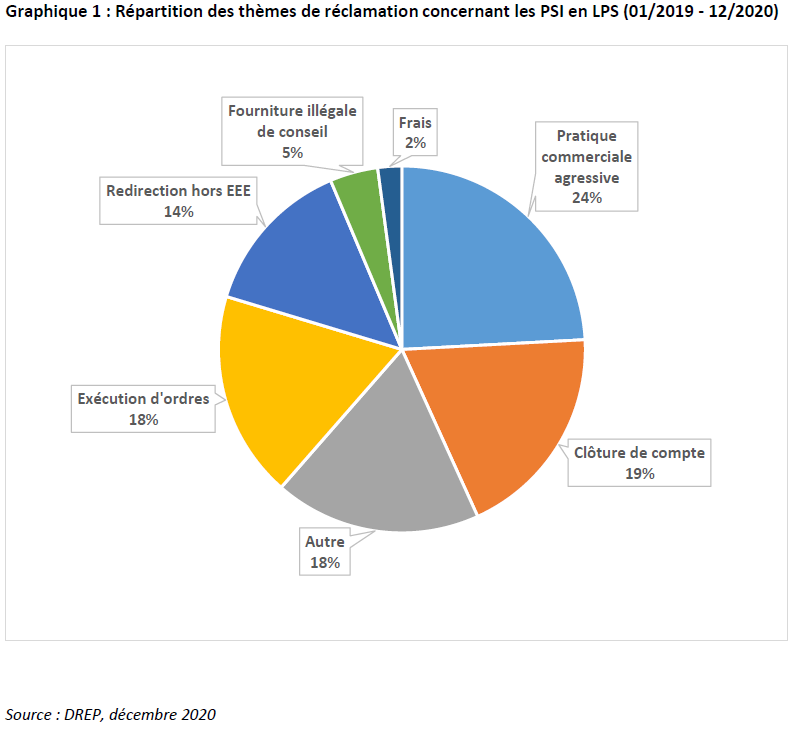

Les principaux motifs de plaintes des épargnants sont de cinq ordres :

- des pratiques commerciales agressives (appels répétés ou non sollicités, incitations à investir, promesses de gains rapides) ;

- des problèmes d’exécution d’ordres, y compris le passage d’ordres à l’insu des épargnants ;

- des difficultés, voire l’impossibilité de clôturer un compte de trading ;

- de la fourniture illégale de conseil en investissement ;

- des redirections vers une filiale hors d’Europe (donc non autorisée) sans informer le client qui perd le bénéfice des protections du droit européen : compte à risque limité, plafonnement de l’effet de levier pour les produits dérivés les plus risqués.

Cette pratique de redirection des clients s’apparente à un contournement des mesures d’intervention sur les produits spéculatifs (options binaires, CFD) adoptées en mars 2018 par l’Autorité européenne des marchés financiers (ESMA) et pérennisées au niveau national par l’AMF à l’été 2019.

Ces prestataires européens opérant en libre prestation de service, qui font l’objet de réclamations reçues par l’AMF, ne relèvent pas de la supervision du régulateur français. L’AMF constate que la répartition des compétences entre autorités d’origine et d’accueil, dans le contexte de la fourniture transfrontalière de services d’investissement, ne prévoit pas des mécanismes de coordination suffisamment efficaces pour réagir avec rapidité à l’encontre des prestataires agissant de manière irrégulière en libre prestation de service. Elle travaille aux côtés d’homologues européens également confrontés à ces difficultés à faire évoluer la réglementation, dans le cadre de la révision de la directive sur les marchés d’instruments financiers MIF2, dans le but de renforcer la protection des investisseurs.

L’analyse de Deontofi.com

En clair, ce communiqué confirme ce que les autorités de supervision financières savent depuis longtemps :

- Les prestataires financiers agréés à Chypre ne sont pas du tout fiables, beaucoup volent l’argent de leurs « clients » français, ce sont des dangers publics pour les épargnants, à fuir et à éviter à tout prix.

- Les autorités françaises n’ont aucun pouvoir de contrôle ou de sanction des escrocs chypriotes arnaquant les épargnants français avec leurs agréments de complaisance.

- L’autorité boursière chypriote (la Cysec, ou Cyprus Securities and Exchange Commission) est généralement coopérative mais finalement impuissante pour empêcher les fraudes d’escrocs par le détournement de leur agrément chypriote et de leur passeport européen.

Les prestataires d’arnaques agréés en chiffres

Sur les 221 réclamations et signalements reçus, 63% concernent des PSI établis à Chypre, ayant la CySEC pour autorité nationale compétente, et exerçant en libre prestation de service sur le territoire français. En deuxième position en volume, 15 % des réclamations concernent des entités britanniques régulées par la FCA.

Enfin, vingt-six réclamations concernent des entités implantées hors de l’Espace économique européen (Bermudes, Caïmans, Saint-Vincent–et-les-Grenadines et Australie). Ces entités n’ayant pas établi de succursale agréée en France en vertu de l’article L. 532-48 du code monétaire et financier, elles ne sont pas autorisées à fournir des services d’investissement aux épargnants français. Les réclamations concernant des établissements extra-européens sont apparues en 2019 mais cette tendance s’est accentuée tout au long de l’année 2020, et plus particulièrement en fin d’année.

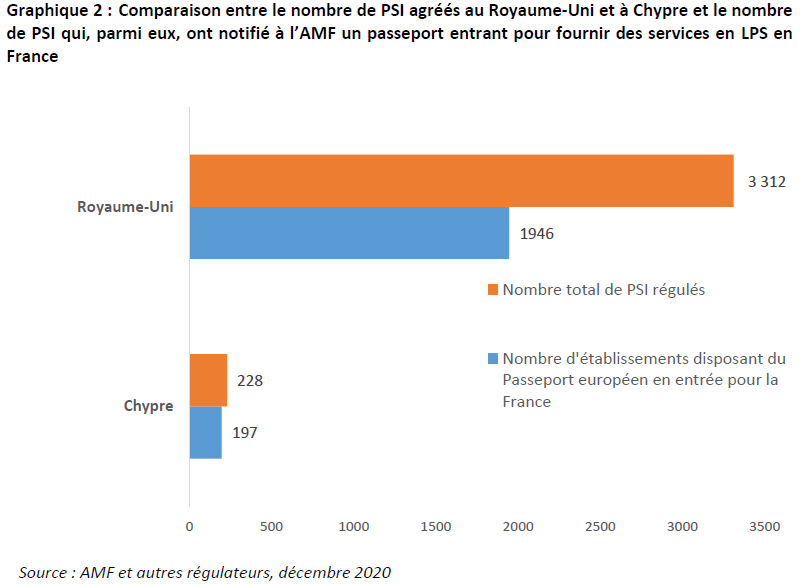

Sur 228 PSI agréés à Chypre, 197 (soit 86 %) ont procédé à une notification de passeport vers la France en vertu de l’article 34 de MIF2, et parmi ceux-ci 15 (soit 7,6 % des PSI chypriotes opérant en France) ont fait l’objet de réclamations par des épargnants français auprès de l’AMF.

Par comparaison, sur 3 312 PSI agréés au Royaume-Uni, 1 946 (soit 59 %) ont procédé à une notification de passeport vers la France, et parmi ceux-ci 12 (soit 0,6 % des PSI britanniques opérant en France) ont fait l’objet de réclamations par des épargnants français auprès de l’AMF.

33 000 euros volés par épargnant

L’ensemble des réclamations et signalements reçus par les services de l’AMF entre le 1er janvier 2019 et le 31 décembre 2020 concernant des PSI en LPS portait sur près de 3,3 millions d’euros de pertes déclarées, soit une perte moyenne par épargnant de 33 548 euros. Ceci correspond pour 60 % à des pertes émanant des PSI chypriotes et pour 35 % de PSI situés hors de l’Espace économique européen. A titre de comparaison, les pertes moyennes déclarées en 2020 sur le FOREX (y compris les arnaques financières) s’élevaient à 38 000€.

La loi protège les escrocs étrangers

En France, le droit ou la coutume semblent protéger les escrocs internationaux qui volent les épargnants français. Quand les autorités sont informées des arnaques pratiquées par des « prétendus » prestataires de services financiers étrangers, dénoncés par leurs victimes, opérant en toute illégalité en France sans agrément ni passeport, elles leur demandent leurs papiers. Pas de papiers ? Elles leur demandent de régulariser leur situation. Pas de régularisation ? Elles finissent au bout d’un délai incertain par l’inscrire sur la liste noire. Pendant ce temps, et même après, les escrocs étrangers continuent d’arnaquer leurs victimes françaises.

Selon son propre aveu « En cas de pratiques de marché identifiées comme problématiques, l’AMF agit de manière active en les notifiant directement à ses homologues européens. Si ces activités proviennent d’établissements extra-européens, l’AMF prend contact directement avec ces établissements afin qu’ils régularisent leur situation au regard de la réglementation française et européenne et informe le régulateur extra-européen en application de ses accords de coopération. Si ces établissements ne régularisent pas leur situation, l’AMF inscrit les sites internet de ces sociétés sur ses listes noires. » (p.6)

En clair, pour l’instant la menace judiciaire contre les escrocs étrangers c’est 1: demande de justification, 2: demande de mise en conformité, 3: inscription comme non conforme. Une impunité inadmissible !

Autorités boursières contre directives européennes criminogènes

Certes, l’AMF peut compter sur l’aide de son homologue chypriote mais « l’adoption par l’autorité de la juridiction d’accueil, de mesures conservatoires à l’encontre d’un PSI agissant en libre prestation de services, relève d’une procédure contradictoire complexe et peu commode, dont la durée de mise en oeuvre peut s’avérer difficilement conciliable avec l’urgence de faire cesser les manquements constatés affectant les investisseurs de la juridiction d’accueil.

C’est pourquoi l’AMF, sans exclure l’activation du dispositif de coordination prévu par MIF2 en fonction des circonstances, travaille activement aux côtés de ses homologues européens – notamment ceux faisant face aux mêmes pratiques irrégulières – pour promouvoir, sous l’égide de l’ESMA et dans le contexte de la revue de MIF2 à venir, un renforcement des mesures visant à protéger les investisseurs face aux agissements de certains distributeurs de produits complexes » (p.9).

Moralité: les directives MIF et MIF2 ont ouvert un tel boulevard aux escrocs étrangers, à l’inverse des promesses d’amélioration pour les consommateurs, que les autorités boursières des pays européens fréquentables doivent aujourd’hui se battre ensemble contre ces réglementations européennes pour restaurer une meilleure protection des consommateurs.