L’Autorité des marchés financiers (AMF) est une source d’information et de documentation précieuse pour comprendre et observer les écarts à la déontologie financière. (photo © GPouzin)

Dans un contexte de baisse des rendements, les réclamations des épargnants ne cessent d’augmenter à la suite de litiges ou d’arnaques dont ils sont victimes, confirme le médiateur de l’Autorité des marchés financiers (AMF) dans son rapport annuel présenté récemment. Combien de réclamations sont reçues et traitées par l’AMF ? Quelles sont les principales sources de litiges ? A quoi sert le médiateur et comment le saisir ? Les explications de Deontofi.com.

Cinq minutes pour comprendre :

Retrouvez ici l’interview TV sur ce thème dans l’émission Ecorama du 9/5/2016

1/ Y a-t-il une hausse des réclamations en matière d’épargne et de services financiers ?

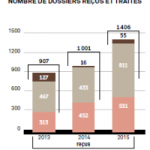

Plus qu’une hausse, c’est une explosion. En 2015, les réclamations reçues par le médiateur de l’Autorité des marchés financiers (AMF), ont augmenté de 40% (à 1 406 contre 1 001 en 2014). Cette hausse est un phénomène continu depuis quatre ans. « Elle correspond à un doublement des demandes à l’issue de cette période », comme le note Mme Marielle Cohen-Branche, médiateur du gendarme boursier depuis novembre 2011.

Certains pourraient vouloir minimiser cette envolée des réclamations et leur doublement en estimant que 1400 saisines du médiateur de l’AMF, c’est finalement relativement peu dans l’absolu.

La hausse de 40% des réclamations en un an (doublement en trois ans), illustre le mécontentement croissant des épargnants (source AMF).

En réalité c’est énorme, car une très faible proportion des épargnants estimant avoir été lésés par un prestataire de services financiers sont suffisamment informés pour avoir recours aux services du médiateur, et ils sont encore moins nombreux à entreprendre une telle démarche jusqu’au bout. D’autre part, les réclamations auprès du médiateur de l’AMF ne concernent qu’une partie des litiges en matière d’épargne et de produits financiers. Dans près d’un cas sur quatre (531/1406 = 38%) les réclamations auprès du médiateur de l’AMF sont d’ailleurs irrecevables car elles ne relèvent pas de ses compétences mais surtout de celui des banques et des assurances, à côté de ceux relevant du domaine bancaire ou des assurances, sans compter les arnaques financières relevant de l’escroquerie pure et simple pour lesquels aucun médiateur ne peut rien faire.

Pour avoir un ordre de grandeur plus pertinent des interrogations et problèmes liés à l’épargne et aux services financiers en général, on peut se référer au nombre d’appels reçus par la plateforme Assurance Banque Epargne Info Services, qui avait reçu plus de 350 000 appels en 2014.

Beaucoup d’appels peuvent concerner des problèmes de moyens de paiement ou d’assurance qui n’entrent absolument pas dans le champ d’intervention du gendarme boursier, mais la plateforme ABE Info Services a tout de même reçu près de 15 000 appels (14 500) relatifs à la bourse et aux produits financiers en 2015 (selon le communiqué commun des autorités).

2/ Quels sont les principaux sujets de réclamation des épargnants auprès du médiateur de l’AMF ?

« Quelle information avez-vous fournie à votre client pour qu’il puisse mesurer le risque qu’il allait prendre ? », s’enquiert Marielle Cohen-Branche, médiateur de l’Autorité des marchés financiers (AMF), auprès des prestataires quand leurs clients s’estiment lésés. (photo © GPouzin)

L’analyse des réclamations et des saisines traitées par le médiateur de l’AMF est très intéressante, car elle met en lumière des domaines spécifiques à l’origine d’une forte concentration de litiges, comme l’épargne salariale ou le trading sur Internet, mais aussi des tendances concernant les mauvaises pratiques et les dérives de déontologie financière que l’on retrouve à l’origine de nombreuses déceptions ayant causé un préjudice aux épargnants lésés. Sur l’ensemble des dossiers de médiation clôturés en 2015 (364 contre 276 en 2014, soit + 32 %), un peu plus de la moitié (57%) concerne la mauvaise exécution d’une opération, y compris les cas de non restitution des fonds (23% des défauts d’exécution, soit 13% des dossiers).

La seconde catégorie d’entorses à la déontologie financière concerne la mauvaise information ou le mauvais conseil. Dans ce registre, on retrouve toute la palette des mauvaises pratiques auxquelles les épargnants pourraient échapper en lisant plus souvent Deontofi.com, puisqu’elles se répartissent entre les pratiques commerciales agressives (10%), l’insuffisance d’information sur les frais (7%), les autres défauts d’information (6%), notamment sur les risques, ou encore les conseils en investissement inappropriés (5%). Comme l’explique Marielle Cohen-Branche dans son rapport annuel 2015, elle constate souvent ces lacunes dans ses missions de médiations en demandant aux prestataires financiers : « Quelle information avez-vous fournie à votre client pour qu’il puisse mesurer le risque qu’il allait prendre ? », ou « Transmettez-moi le questionnaire MIF qui a dû vous permettre d’évaluer la connaissance, l’expérience et les objectifs de votre client ». Au total, plus de 35 % des dossiers de médiation concernent la problématique d’une information, d’une alerte ou d’un conseil jugé inadéquat ou insuffisant par un client.

3/ Concernant les arnaques au trading Forex, l’AMF peut-elle vraiment intervenir ?

C’est une bonne question, car les lecteurs de Deontofi.com savent bien que la quasi-totalité des arnaques au trading sur Internet sont de pures escroqueries, mises en œuvre par des organisations criminelles qui ne relèvent pas de la compétence de l’AMF, puisque ce ne sont pas de réels prestataires de services en investissements.

Les litiges de trading Forex traités par le médiateur de l’AMF concernent exclusivement de vrais courtiers agréés chez lesquels les épargnants se font aussi plumer. Ces litiges ont quadruplé en trois ans, avec 228 demandes de médiations en 2015 contre 141 en 2014, 88 en 2013 et 58 en 2012. « Les résultats obtenus avec les sociétés agréées sont très bons » explique Marielle Cohen-Branche (les intermédiaires qui ne sont pas doivent être dénoncées au Parquet du tribunal, puisqu’il s’agit d’un délit pénal spécifique).

Sur les dossiers de litiges liés aux intermédiaires de trading Forex légaux clôturés en 2015, la médiatrice de l’AMF a émis 42 recommandations favorables à l’indemnisation des épargnants lésés, avec des compensations financières allant de de 200 € à 52 700 €, avec un remboursement moyen supérieur à 9 000 €.

Mais pour la médiatrice de l’AMF, ce n’est pas satisfaisant, compte tenu des ravages de ce fléau avec lequel les épargnants continuent à se faire plumer. Il faut souligner sur ce point l’offensive des autorités financières et judiciaires pour que les publicités sur Internet ave des slogans du type « Devenez trader en 30 minutes » ne puissent plus être « proposée fallacieusement et inciter des dizaines de milliers de consommateurs, aussi vulnérables que crédules, à voir en quelques clics toute leur épargne, parfois même celles de leurs enfants, partir en fumée », rappelle encore Marielle Cohen-Branche dans son rapport annuel.

4/ Y a-t-il vraiment beaucoup de réclamations concernant l’épargne salariale ?

L’épargne salariale ne présente heureusement pas les mêmes risques que le trading sur devises. En soit, ce n’est pas une arnaque. Mais ce segment des produits financiers est une source de réclamations car il échappe à beaucoup d’obligations d’informations et de protection des épargnants existant pour d’autres produits d’épargne collective. Or, d’un autre côté, les Fonds communs de placements d’entreprise (FCPE) sont proposés dans des plans d’épargne d’entreprise (PEE) accessibles à un large public de salariés mal informés de leurs caractéristiques et des spécificités de ces dispositifs.

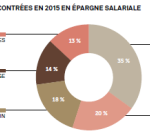

Les frais cachés de l’épargne salariale, défauts d’information et malentendus sur son fonctionnement suscitent des réclamations croissantes des épargnants (source AMF).

Résultat, c’est une source croissante de malentendus, déceptions et litiges. Les réclamations à l’AMF sur ce sujet ont été multipliées par 14 en trois ans, avec 271 dossiers reçus en 2015 contre 117 en 2014, 42 en 2013 et 19 en 2012. Il faut un peu nuancer cette tendance en raison d’un report de 111 dossiers de réclamations déclarés à l’AMF dès 2014 concernant des litiges sur des demandes de remboursement pour lesquelles les clients mécontents n’avaient pas fait de réclamation officielle auprès du teneur de compte de leur épargne salariale, ce qui rendait leur demande de médiation irrecevable tant qu’ils n’avaient pas reçu une fin de non recevoir officielle de leur teneur de compte.

Les sources de réclamations en matière d’épargne salariale restent principalement liées aux frais de tenue de compte, aux déblocages anticipés, aux opérations de transfert et d’arbitrage, et à l’affectation de l’intéressement ou de la participation.

Sur les dossiers d’épargne salariale clôturés en 2015, la médiatrice de l’AMF a rendu 62 recommandations favorables aux épargnants, dont 51 avec une recommandation de compensation financière allant de 8 à 34 134 €, avec une moyenne de 2081 €.

Le problème de l’épargne salariale est lié de longue date à son statut particulier un peu en dehors de la compétence de l’autorité boursière, que ce soit en terme de réglementation ou de supervision. Mais c’est en train de changer, notamment grâce au travail de la médiatrice de l’AMF qui est à l’origine de nouvelles obligations d’information des épargnants-salariés dans la loi Macron. Dentofi.com reviendra bientôt sur ce problème.

5/ En dehors du trading et de l’épargne salariale, y a-t-il d’autres sujets de réclamation des épargnants ?

Oui, bien sûr. Sur les 1400 réclamations reçues par la médiatrice, il faut d’abord préciser qu’un gros tiers (38%) était irrecevable car ne relevant pas de la compétence de l’AMF. Mais sur les 866 réclamations recevables, plus de 40% concernaient d’autres sources de litiges que le trading ou l’épargne salariale. Comme on l’a vu, beaucoup de litiges sont dus à une insuffisance d’information ou à un problème d’exécution par rapport aux instructions des clients, en particulier dans le cadre de la gestion de leur compte titres ou de leur Plan d’épargne en actions.

Du côté de l’insuffisance d’information, il y avait eu pas mal de problèmes avec les introductions en Bourse de start-ups sur le marché déréglementé Alternext, qui avaient donné lieu à des litiges. Dans sont rapport 2015, la médiatrice observe un petit progrès d’information de la part des courtiers et intermédiaires boursiers « sur le fait que ce marché n’est pas réglementé, mais aussi sur le fait que les valeurs introduites sur ce marché par voie de placement privé ne bénéficiaient pas d’un prospectus visé par l’AMF? ».

D’autres sujets de malentendus tiennent parfois simplement au manque de connaissances des intermédiaires ou des clients face à la complexité de certaines situations. Dans son rapport 2015, Marielle Cohen-Branche mentionne notamment les problèmes liés à la gestion d’un compte titre démembré ou en indivision après une succession. « Les épargnants, et parfois même les établissements financiers, font la confusion entre compte-titres démembré et compte-titres en indivision, explique-t-elle. À l’issue d’une succession, certains héritiers deviennent par exemple usufruitiers (souvent le conjoint survivant) et d’autres nus-propriétaires (souvent les enfants). On parle alors d’un compte-titres démembré, les comptes en nue-propriété étant ici en indivision. »

Le fonctionnement des comptes joints peut aussi donner lieu à des malentendus : « à l’opposé de l’indivision, dans l’hypothèse d’un compte joint, en application du principe de solidarité active défini aux articles 1197 et suivants du code civil, chaque titulaire dudit compte a la capacité et le pouvoir de faire fonctionner le compte à sa seule et unique signature. Cette règle s’applique également dans le cas spécifique d’un compte-titres joint ».

La médiatrice de l’AMF reçoit aussi des réclamations dans le cadre des PEA, où beaucoup de malentendus surviennent autour de la gestion des titres au nominatif pur, surtout dans le cas de sociétés non cotées, notamment au regard de leur éligibilité ou non au PEA, etc.

Comme on peut le constater, les sources de réclamations des épargnants sont multiples et pas toujours liées à une mauvaise intention ou une malhonnêteté des intermédiaires. Il y a bien sûr des arnaques et des escroqueries, mais il y a aussi énormément de situations particulières et de règles complexes qui nécessitent davantage d’explication, d’information et même de formation, pour les épargnants comme pour les professionnels.

Comment saisir le médiateur de l’AMF ?

Lisez notre dossier spécial :

Bonjour,

j’apprécie à sa juste valeur votre appel à la lecture de vos recommandations afin d’éviter des problèmes de placement, mais pour le sujet que je vous ai présenté depuis de nombreux mois = une fin de non recevoir.

Il s’agit de la règle sacro sainte des usages du courtage, qui fait qu’un CGF qui détient vos contrats d’assurance vie peut faire n’importe qu’elle erreurs, fautes de conseils, d’informations qui conduira à des préjudices financiers sont sans recours =

AMF pas compétente en matière d’ass vie

ARCP pas compétant pour les litiges entre pro et particuliers, ni d’ailleurs sur l’irrespect des règles AMF de mise en relation

les syndicats professionnels type ANACOFI pas les compétences pour une médiation

lorsqu’il y a séquestre des contrats par un courtiers, la seule possibilité est d’aller en justice, et de devoir dépenser de l’argent pour récupérer ses propres économies, et encore tout dépend de la décision du tribunal, du temps où le patrimoine sera bloqué.

A quand une vraie campagne de sensibilisation pour que les souscripteurs de contrats d’ass vie puissent décider de transférer leurs contrats à tel ou tel courtier en fonction des résultats, des fautes commises.

Il faut mettre fin à ces pratiques du courtage de l’age de pierre et qui concernaient d’autres opérations que les contrats d’ass vie.

il y a des problèmes encore + aigus quand à 80 ans, plus personne ne veut investir sur du long terme.

cordialement

dp

bonjour,

pourriez vous me donner le lien pour reprendre l’article = COMMENT FONCTIONNE LE CONSEIL FINANCIER EN FRANCE

j’avais imprimé jusqu’à la page 4, et je vois qu’il y avait une page 5 et peut être plus.

merci d’avance

cela ,’a rien à voir avec l’article, mais je n’ai trouvé que ce moyen pour vous joindre

-72%, c’est la meilleure performance des FCPI, elle concerne A+ Innovation 5. Mais A+Finance a beaucoup d’autres réussites du même ordre à son actif. Consulter google ou la rubrique FCPI de Boursorama ou des blogs type aplusfinanceetlespigeons.wordpress.com….Quand l’incompétence parait trop démesurée pour être crédible, peut-on parler d’escroquerie ?…oui, pour moi, A+ FINANCE, qui continue à faire ses pubs mirifiques pour conquérir de nouveaux PIGEONS avec l’estampille AMF ,me semble présenter tous les critères requis pour une telle qualification

Heureux encore d avoir évité cette FCPI d A+ Innovation 5 ,par 1 2 3 Venture (ou j ai retrouvé mon capital investi ) par contre mes 5 autres A plus Finances ;la 3,4,6,7,8 = une vrai catastrophe sur toute la longueur des 10 années investies d environ moins 50% et + sur l ensemble au terme de cette « défiscalisation « par de vrais incompétents amateurs de la finance en grugeant les épargnants !!!Au total ,cela fait 6 années consécutives d une descente au enfer…Ou il aurait mieux fallu payer l impôt normalement …

A bon entendeur; EVITEZ A PLUS FINANCES qui serai plutôt dénommé A MOINS FINANCES pour épargnants avertis dirigé par= ( NIELS COURT -PAYEN ) AGREER AMF svp ?

Il faut faire du ménage sur le marché du forex ou de l’option binaire. Il y a beaucoup trop d’arnaques. Mais au delà de cela, il faut reconnaître que certains se montrent un peu trop crédules. Ils ne vérifient même pas sur internet si leur plateforme est régulée. Je trade moi même sur le forex. il m’ait arrivée de perdre pas mal et de gagner pas mal aussi. Mais je me suis formée. Ca ne tombe pas du ciel! Je sais que mon commentaire risque de choquer dans un site ou on conseil à tous de ne jamais aller sur des sites de trading mais il y en a des sérieux. Bon là je ne parle pas des options binaires! Ca, pour moi, c’est juste du casino. Mais le forex, des tas de personnes n’osent même plus avouer qu’ils tradent régulièrement. Dont moi. Bien sur, allez-vous me dire, mais ceux qui réussissent sont une minorité. Perso, je ne dispose pas de statistiques. Tout ce que je sais c’est que trader sur le forex et réussir c’est possible. Mais il ne faut pas faire n’importe quoi. J’ai toujours en tête que perdre est une possibilité. je travaille juste à limiter le risque qu’il est impossible de le faire disparaître. Et ça, pas besoin d’études poussées. c’est juste du bon sens.

ATTENTION : le commentaire ci-dessus est une escroquerie, d’ailleurs son auteur n’existe même pas, il n’y a aucun témoin réel derrière son pseudo.

Les commentaires faisant la promotion du Forex sous couvert de « partage d’expérience sans publicités » sont réalisés par des petites-mains à la solde de l’industrie mafieuse du Forex.

Dans ce genre, méfiez-vous aussi des services de certaines officines proposant de vérifier la régulation des courtiers Forex et le contrôle de leurs coordonnées, moyennant une modique cotisation, prétendument pour que les prospects puissent choisir un courtier à qui faire des dépôts par CB en toute confiance.

Cela n’existe pas, c’est une supercherie. Aucun courtier Forex n’est recommandable, et les histoires de petits traders qui réussissent sont des fadaises relevant de la vantardise ou de la mythomanie. Il est prouvé, au contraire, que les clients ne font que perdre sur le Forex.

Pourquoi les gens acceptent-ils de se risquer sur le Forex? Par ce que le marketing téléphonique de UFX-Markets(Reliantco Investments Ltd) est celui d’un financier expérimenté de 18 ou 20 ans au Forex. Le commercial explique que les banques gagnent un argent fou sur ce marché de 5000 milliards de dollars, avec votre argent ! et le comble, c’est qu’elles ne donnent aucun intérêt au client, actuellement et donc l’épargnant entre vite de mauvaise humeur et pique une colère qui lui fait perdre sa méfiance envers UFX qui promet des rendements entre 2 et 15% par mois. L’épargnant perd toute vigilance car il est en colère et accepte alors de tranférer des fonds chez eux…et reçoit l’aide téléphonique d’un trader qui l’appelle chaque jour pour proposer des trades gagnants, au moment opportun. Les gains peuvent être élevés mais le trader se trompe aussi ! ! Une option binaire qui pourrait rapporter 100$ gagnante devient un trou de 40 000$ perdant dans les 20 minutes qui suivent, si vous n’êtes pas sortis à temps (ce qui est toujours difficile car cela équivaut à réaliser sa perte d’argent, 5 à 40000$ soustraite au capital déposé chez eux). Un vrai désastre que j’ai expérimenté, et auquel j’ai tout perdu en moins d’une semaine. De plus, tant que je gagnais, je n’ai jamais pu retirer d’argent de mon compte chez UFX.com… A déconseiller totalement, en conclusion.