Véritable hypocrisie, la lutte anti-blanchiment est devenue un alibi détourné par les banques à des fins commerciales, alors qu’on sait maintenant qu’elles blanchissent sans scrupules des milliards de transactions suspectes, pour leurs comptes VIP.

Trop souvent, des clients témoignent auprès de Deontofi.com du harcèlement de leur banque, et de représailles iniques, pour bloquer leur argent, les dissuader d’utiliser d’autres banques, ou les inciter à divulguer des détails de leurs revenus et de leur patrimoine qu’ils veulent garder confidentiels. Confidentialité illusoire quand l’information est traitée par des agences de villages et de quartiers, où tout finit par se répéter.

Pas obligé de déclarer ses revenus à sa banque

Dernière en date, la Société générale bloque le compte d’un client refusant de communiquer ses revenus « au titre de l’article L561-4-1 du CMF » (cet article étant détourné car il n’oblige aucunement un client à déclarer ses revenus à sa banque). La même Socgen menaçait une cliente de fermer son compte joint, ouvert depuis 10 ans, si elle ne fournissait pas son contrat de mariage, jamais réclamé par la banque à son époux !

Une autre fois, un client de Boursorama se voit enjoindre par le médiateur de sa banque de répondre au questionnaire de connaissance client, sous peine qu’on ferme son compte. On rêve ! L’obligation de connaissance des clients relevant de l’article L533-13 du Code monétaire s’impose aux banques mais pas à leurs clients. Vous avez le droit de ne pas répondre aux questionnaires de connaissance des clients, auquel cas les banques n’ont juste pas le droit de vous « conseiller » (c’est-à-dire vendre) des placements, sans que cela vous empêche d’en souscrire vous-mêmes, ou d’acheter et vendre des actions et fonds d’investissements de votre propre initiative. La médiatrice de l’Autorité des marchés financiers (AMF) rappelle cette nuance essentielle dans le dernier épisode de son Journal de bord (lire ici).

« Alors que je suis client depuis 35 ans, le Crédit agricole me harcèle pour que je lui donne mon avis d’imposition », écrit encore Pascal. Idem à la Banque Populaire, signalent d’autres témoins. « La Caisse d’épargne a bloqué mon compte car j’ai refusé de leur communiquer mes trois derniers bulletins de salaire », écrit Jean.

Une autre fois encore, une cliente de La Banque Postale renonce à faire un retrait au guichet car on lui demande ses revenus, l’origine des fonds et la destination des fonds ! Questions dépassant largement le cadre d’un retrait, qu’on ne vous pose jamais aux distributeurs automatiques de billets (DAB).

Un professionnel « travaillant en contrôle conformité en banque depuis plus de 13 ans et ayant eu plusieurs contrôles ACPR/AMF/Tracfin », nous explique que les autorités inciteraient elles-mêmes au détournement des questionnaires de connaissance client, puisque « ce document est le premier demandé par l’ACPR lors de ses missions mandatées par Tracfin ! » tandis que « les questions dérangeantes sont le plus souvent imposées de manière directe ou indirecte par les régulateurs ». Dont acte. Le détournement des procédures de connaissance des clients à des fins de lutte anti-blanchiment (et vice-versa, l’alibi anti-blanchiment détourné à des fins commerciales) serait dicté par les superviseurs bancaires…

« On aura tout vu, c’est exactement l’histoire du braconnier devenu garde chasse », résume avec humour un autre contributeur dans le forum de Deontofi.com consacré à ce sujet.

Pendant ce temps les banques blanchissent l’argent des escroqueries

En matière de lutte anti-blanchiment, les banques sont d’une hypocrisie suprême, comme le démontre la dernière révélation du Consortium international des journalistes d’investigation (ICIJ.org) sur les « FinCEN Files ». Vous avez sans doute entendu parler de cette enquête, menée par 400 journalistes de 88 pays, à laquelle Le Monde a notamment participé pour la France.

Les FinCEN Files, ce sont l’équivalent des déclarations de soupçon de blanchiment collectées par Tracfin, l’organisme français de « Traitement du renseignement et action contre les circuits financiers clandestins », rattaché au ministère des finances.

Aux Etats-Unis, le Financial Crime Enforcement Network, ou FinCEN, (réseau de lutte contre la criminalité financière, en français) est un département du Trésor censé traquer le blanchiment et financement du terrorisme. On verra à la fin de cet article que sa réaction ne laisse guère espérer une lutte acharnée contre le blanchiment bancaire.

Les banques françaises blanchissent aussi

Le blanchiment n’est pas réservé aux banques étrangères. On sait très bien faire ça en France. Le souvenir de l’amende record de 8,9 milliards de dollars payée par BNP Paribas en 2015, pour ses financements suspects au Soudan, est encore tiède. Celui de la mise en cause de la Société générale et son PDG Daniel Bouton dans l’affaire de blanchiment dite « Sentier 2 », est presque oublié. L’affaire s’était déroulée dans les années 90 et le procès s’est refermé en 2008.

Qu’est-ce qui a changé depuis ? Près de vingt ans après les attentats du World Trade Center, le 11 septembre 2001, les argentiers de la planète se sont jurés d’accroître la lutte contre l’opacité des circuits financiers du terrorisme. Ce n’était pas totalement nouveau, Tracfin et le FinCEN américain avaient été créés dès 1990 (il y a 30 ans). Mais là, on développerait des procédures sérieuses et encadrées. Grâce à leurs démarches anti-blanchiment, les PDG de banques ne seraient plus inquiétés. L’institutionnalisation déresponsabilise. Pourtant en interne, même quand elles savent qu’un client est suspecté de blanchiment, comme celui de l’escroquerie aux lettres et manuscrits d’Aristophil, les banques préfèrent le laisser blanchir que de le dénoncer ou bloquer son compte, trop juteux. C’est arrivé en France il y a peu, et on attend le procès des banques impliquées dans cette complicité de blanchiment.

Nos confrères du Monde, qui ont participé à l’enquête internationale de l’ICIJ, décrivent de nombreuses affaires de blanchiment révélées par les FinCEN Files, impliquant notamment des banques françaises comme la Société générale. Lisez ici leur article le plus complet.

Beaucoup d’articles publiés sur les FinCEN Files, sont néanmoins trop abstraits. On y parle des 2 100 milliards de dollars de transactions suspectées de blanchiment par les banques internationales. Mais de quoi s’agit-il concrètement ? Comment et pourquoi les banques laissent-elles passer les transactions de gros bonnets, qu’elles soupçonnent de blanchiment, alors qu’elles bloquent sans scrupules les comptes de petits clients au-dessus de tout soupçon ?

Le blanchiment rapporte trop aux banques pour s’en passer

La réponse est dans une courte vidéo, de 2 minutes à peine, diffusée par l’ICIJ sur Instagram.

et sur YouTube https://www.icij.org/investigations/fincen-files/watch-how-money-is-laundered-through-new-york-banks/

Son explication est tellement claire et irrésistible, que Deontofi.com l’a traduite en français pour vous. Voici ce qu’elle raconte :

« Un boss de la pègre, appelons-le Ivan, a fait fortune dans le trafic international de cocaïne. Il veut faire passer l’argent comme provenant d’une activité légitime, pour pouvoir le dépenser librement. Ivan crée une société écran en Lettonie, qui prétend posséder une chaîne de cafés, et une autre société à Dubaï, qui prétend fournir du café à moudre. Il ouvre un compte pour chaque société dans des banques locales, sachant qu’elles ne poseront pas trop de questions.

La société de Dubaï facture la fausse chaîne de cafés pour 600 000 $ de café en grains. Les deux banques locales ne peuvent pas effectuer la transaction directement entre elles. Chacune a un compte avec une banque correspondante basée aux Etats-Unis. Ces intermédiaires permettent aux banques du monde entier de régler les paiements internationaux en dollars US.

Les grandes banques aident à effectuer le paiement de la transaction pour les faux grains de café.

Les banques américaines transfèrent des milliers de milliards de dollars pour des banques locales dans le monde chaque jour. La plupart du temps, elles envoient simplement l’argent jusqu’à sa destination finale.

Mais la banque chargée du virement d’Ivan l’estime suspect. Elle peut décider :

A = Geler ou annuler le virement et rembourser les frais de transfert

B = Signaler le transfert comme « suspect » aux autorités américaines, envoyer l’argent à Dubaï et encaisser les frais de transfert.

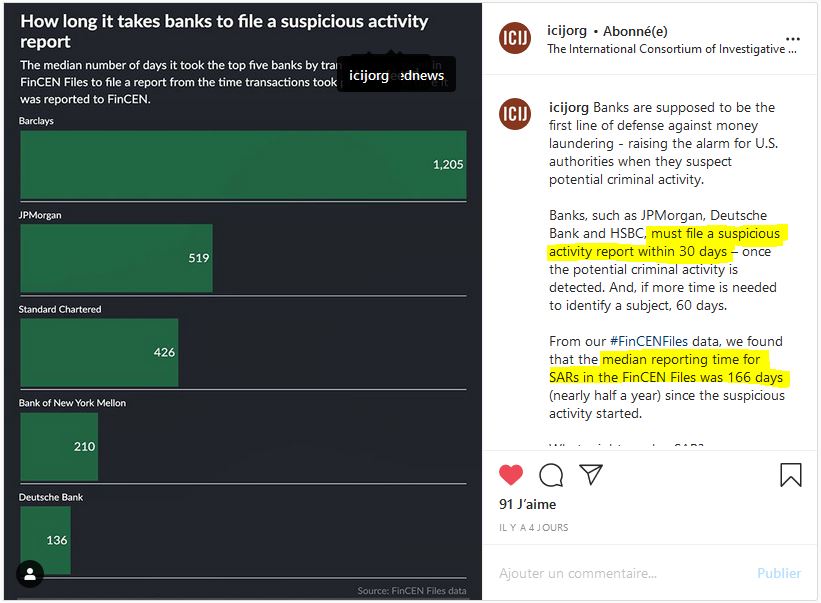

La banque américaine chargée du virement d’Ivan a envoyé l’argent, avant de le signaler aux autorités comme suspect. L’option B semble très populaire. En 2019, les institutions financières américaines ont effectué plus de 2 millions de déclarations de soupçon (les fameux Suspicious Activity Reports, ou SARs, évoqués dans les articles de presse sur les FinCEN Files).

Le défaut de déclaration de soupçon expose les banques à des amendes ou pénalités. Le site BuzzFeed News et l’équipe d’investigation des FinCEN Files de l’ICIJ ont découvert que les grandes banques avaient autorisé et réalisé plus de 2 000 milliards de dollars de transactions qu’elles avaient ensuite signalées comme suspectes.

La règle est qu’elles prennent toujours les commissions. »

“ AS A RULE THEY ALWAYS TAKE A FEE ” conclut la version originale…

Le blanchiment bancaire consubstantiel de leur activité

Le blanchiment est donc une activité consubstantielle des banques, à laquelle il leur coûterait trop cher de renoncer, quitte à devoir se défendre quand elles sont prises la main dans le sac, comme la Société générale ou BNP Paribas.

Non seulement les banques préfèrent clairement blanchir et encaisser les commissions, plutôt que de bloquer les comptes suspects, mais en plus elles reportent le plus tard possible leurs déclarations de soupçons. Alors que les banques ont l’obligation d’effectuer les déclarations de soupçon au FinCEN dans les 30 ou 60 jours suivant leur détection (selon les cas), le délai de déclaration dépasse 5 mois pour la moitié des déclarations chez JP Morgan, et 3 ans et 3 mois à la Barclays Bank.

Ce n’est pas prêt de s’arrêter, si l’on en juge par la réaction du FinCEN américain, dans un communiqué du 1er septembre 2020. Voici son communiqué :

« Le Financial Crimes Enforcement Network (FinCEN) est conscient que divers médias ont l’intention de publier une série d’articles basés sur des rapports d’activités suspectes (SAR) illégalement divulgués, ainsi que d’autres documents gouvernementaux sensibles, datant d’il y a plusieurs années. Comme le FinCEN l’a indiqué précédemment, la divulgation non autorisée de SARs est un crime qui peut avoir un impact sur la sécurité nationale des États-Unis, compromettre les enquêtes policières et menacer la sûreté et la sécurité des institutions et des personnes qui déposent de tels rapports. Le FinCEN a renvoyé cette question au Département américain de la justice et au Bureau de l’inspecteur général du Département américain du Trésor. »

Pathétique…

En clair, dénoncer l’inaction des banques contre le blanchiment pourrait causer du tort aux banques… Mince alors. Les autorités de lutte anti-blanchiment préfèrent-elles aussi enterrer des milliers de déclarations de soupçon des banques, plutôt que de bloquer les comptes suspects ou exploiter ces informations ? C’est maladroit, mais pas vraiment surprenant.

La super-intendante du superviseur des services financiers de l’Etat de New-York est bien de cet avis : « Quand les profits dépassent les sanctions, les choix sont facilement corrompus », écrit Linda Lacewell, dans une récente réaction aux FinCEN files. Ouf, le bon sens est sauf.

Merci pour cet article. Dommage que je n’en ai pas pris connaissance plus tôt car il aurait pu m’être très utile.

Je vous apporte mon témoignage relatif aux abus de la Banque Postale envers les particuliers. Celle ci traite les octogénaires comme de véritables délinquants !

Mon père, âgé de plus de 80 ans, s’est récemment vu refuser un virement en agence postale sous prétexte de non présentation d’une facture ou d’un devis pour justifier l’achat d’un véhicule auprès d’un grand groupe automobile. Le montant de la transaction était largement en dessous de la somme nécessitant légalement la présentation d’un justificatif.

Après insistances, un responsable a conditionné ce virement à la présentation en agence de la déclaration d’impôts avec le détail des revenus !

J’ai donc accompagné mon père en agence pour réclamer le récipissé du virement et des explications. Une confusion entre devoir de vigilance et obligation de connaissance du client est pratiquée à tous les niveaux (accueil, guichet, chargé de clientèle et responsable de secteur).

Par mail, j’ai formalisé les propos tenus et ai renouvelé les questions posées.

– A la demande de textes législatifs et/ou de procédures internes dans lesquels les documents requis pour un virement étaient listés, l’on a envoyé sans explications le mini guide de la Fédération Française de la Banque concernant le blanchissement d’argent et le financement du terrorisme. Ce mini guide date de 2018, a déjà valu à la Banque Postale d’être épinglée pour abus en matière de retraits d’argent et a bien sur été réédité depuis.

– A la demande de justifier auprès de mon père, détenteur du compte bancaire et client depuis plus de 50 ans, tout élément suspicieux dans la gestion de son compte et notamment sa demande de virement, des éléments liés au blanchiment d’argent et au financement du terrorisme, le responsable de secteur a refusé de répondre sous prétexte de secret bancaire avant de mettre la messagerie en mode « congés ».

– Aux demandes en agence et par mail de fournir ou d’expédier à mon père le formulaire relatif à la protection des données, l’on a jamais répondu.

Quelques jours plus tard, le Crédit Mutuel auprès duquel mon père est également client depuis des décennies, a essayé de conditionner le renouvellement de son assurance auto à la présentation de sa fiche d’imposition.

Ah les petits vieux… de vrais délinquants, n’est ce pas ?

Merci cher lecteur pour ce nouveau témoignage affligeant.

Retrouvez nos réponses aux questions des lecteurs, et de nombreux autres témoignages, dans le forum associé à l’article

https://deontofi.com/devez-vous-repondre-aux-demandes-dinformations-de-votre-banque/