Chaque mois, le médiateur de l’Autorité des marchés financiers (AMF) décrypte un cas pratique de médiation et les leçons concrètes qu’on peut en tirer. Ce mois-ci (1er octobre 2020) :

En cas de questionnaire incomplet, la banque doit alerter son client mais transmettre son ordre de Bourse

Avec la Directive MIF 2, les obligations des prestataires de services d’investissement (PSI) en matière d’évaluation de leurs clients ont été renforcées : plus que jamais, ces derniers doivent s’assurer que le produit ou le service envisagé correspond au profil de leurs clients. Toutefois, pour ce faire, ils doivent disposer des informations nécessaires. Or, il arrive qu’un client refuse de compléter le questionnaire d’évaluation rendant impossible la détermination de son profil. Ainsi que l’illustre le dossier que je vous présente ce mois-ci, les conséquences en résultant varient selon le service d’investissement dont il s’agit, mais n’aboutissent pas au refus de transmettre l’ordre.

Les faits

M. B. m’a indiqué que, lors de la période de confinement, il a voulu ouvrir un compte-titres afin d’y investir en bourse auprès d’un site de courtage en ligne partenaire de sa banque traditionnelle.

Cependant, selon M. B., le questionnaire permettant de déterminer son profil investisseur était très long et très précis, ce qui, outre le délai de validation d’ouverture dudit compte, l’aurait découragé de poursuivre.

M. B. précise que sa banque permettait également l’ouverture d’un PEA et qu’il aurait ainsi très rapidement validé l’ouverture du plan en 24/48H, ce qui lui aurait permis d’investir aussitôt.

Le 15 avril 2020, après ouverture de son PEA, M. B. a ainsi transmis un ordre d’achat au marché de 95 000 actions X, pour un montant total de plus de 50 000 euros. Toutefois, voyant le cours de l’action X chuter et craignant de tout perdre, M. B. a revendu sa position, enregistrant ainsi une moins-value de près de 50% de son investissement initial.

M. B. estime qu’eu égard à son profil, il n’aurait pas dû pouvoir investir en bourse et considère que son intermédiaire financier a failli dans ses obligations en ne l’empêchant pas de procéder aux opérations litigieuses.

C’est dans ces conditions que M. B. m’a saisie afin d’obtenir un dédommagement à hauteur de la moins-value enregistrée.

Lire la suite ici : sur le Journal de bord du médiateur de l’Autorité des marchés financiers.

A retenir

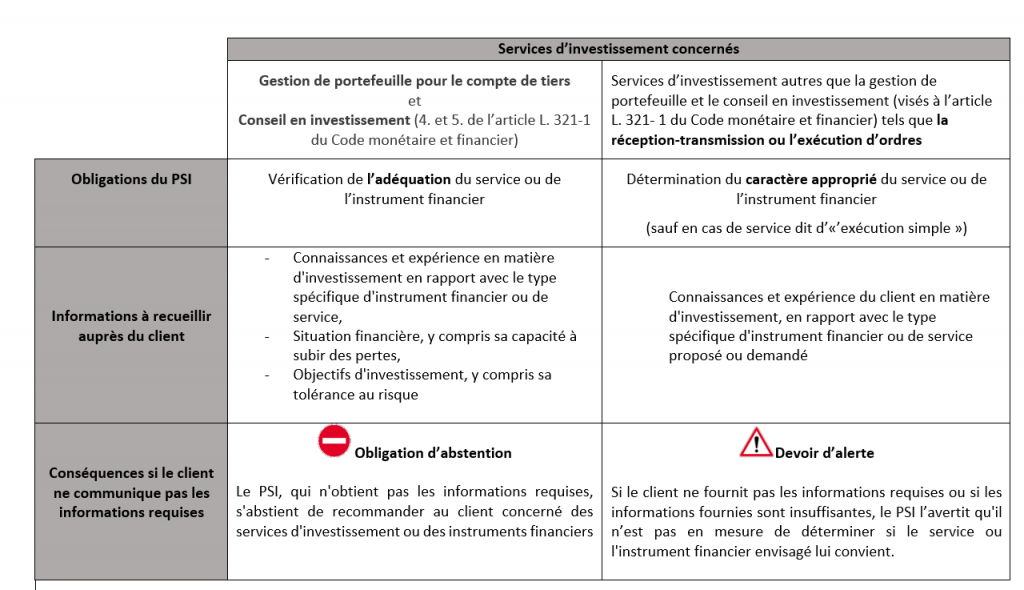

En application de l’article L. 533-13 II. du code monétaire et financier, en vue de fournir un service de réception-transmission d’ordres, et non un service de conseil en investissement, les prestataires de services d’investissement (autres que les sociétés de gestion de portefeuille) « demandent à leurs clients, notamment leurs clients potentiels, des informations sur leurs connaissances et leur expérience en matière d’investissement, en rapport avec le type spécifique d’instrument financier ou de service proposé ou demandé, pour être en mesure de déterminer si le service ou l’instrument financier est approprié.(…)

Si les clients, notamment les clients potentiels, ne fournissent pas les informations mentionnées au premier alinéa ou si les informations fournies sont insuffisantes, les prestataires les avertissent qu’ils ne sont pas en mesure de déterminer si le service ou l’instrument financier envisagé leur convient. »

Il s’agit donc d’un devoir d’alerte(1), et non d’une obligation d’abstention de fournir le service demandé. Ainsi, contrairement à ce qu’arguait M.B., sa banque n’était, en aucun cas, tenue de refuser de transmettre son ordre mais devait seulement l’avertir.

Par ailleurs, ainsi que j’ai déjà eu l’occasion de le rappeler dans un précédent dossier du mois(2), s’agissant du conseil en investissement (ou du service de gestion de portefeuille), les obligations du PSI et de réponse du client sont plus exigeantes :

- d’une part, l’évaluation du client est plus approfondie : outre l’expérience et les connaissances du client, le PSI doit également recueillir des informations relatives à sa situation financière, y compris sa capacité à subir des pertes, et à ses objectifs d’investissement, y compris sa tolérance au risque,

- d’autre part, si le client ne communique pas les informations requises, le PSI ne lui délivre pas un simple avertissement mais doit s’abstenir de lui recommander des instruments financiers (ou lui fournir le service de gestion de portefeuille).

Attention ! Depuis janvier 2018, cette obligation ne figure plus au I. de l’article L. 533-13 du code monétaire et financier mais au point 8 de l’article 54 du règlement délégué (UE 2017/565) de la Commission européenne du 25 avril 2016.

[1] A noter que lorsque le client décide de sa propre initiative d’acheter ou de vendre des produits financiers non complexes, il s’agit du service d’« exécution simple » : à la demande du client, la banque exécute la transaction, le client ayant été préalablement informé qu’en pareil cas, la banque n’est pas tenue d’évaluer si l’opération est appropriée au client (article L. 533-13 III du code monétaire et financier).

[2] Si le client ne communique pas les informations du questionnaire MIF, la banque doit s’abstenir de fournir un service de conseil en investissement.