Attention aux illusions d’optique statistiques ! Contrairement au discours rassurant de la Banque de France, les fraudes par carte bancaire ne diminuent pas, elles augmentent. Pire, les banques refusent en plus en plus de rembourser les victimes de débits frauduleux via leur carte de crédit, en particulier en cas de détournement du code d’authentification envoyé par SMS aux clients, occasionnant une hausse à deux chiffres des litiges ! Le décryptage de Deontofi.com

Attention aux illusions d’optique statistiques ! Contrairement au discours rassurant de la Banque de France, les fraudes par carte bancaire ne diminuent pas, elles augmentent. Pire, les banques refusent en plus en plus de rembourser les victimes de débits frauduleux via leur carte de crédit, en particulier en cas de détournement du code d’authentification envoyé par SMS aux clients, occasionnant une hausse à deux chiffres des litiges ! Le décryptage de Deontofi.com

1/ Les fraudes aux cartes de paiement ne diminuent pas, elles augmentent !

Vous l’avez lu ou entendu dans les médias : « Pour la deuxième année consécutive, la fraude sur les opérations réalisées en France a poursuivi son repli, à 225 millions d’euros pour un taux de fraude de 0,040 %, contre respectivement 235 millions d’euros et 0,043 % en 2014 ». C’est le communiqué de l’Observatoire de la sécurité des cartes de paiement, présidé par le gouverneur de la Banque de France, François Villeroy de Galhau.

Victimes d’une explosion des fraudes à la carte de crédit, les consommateurs sont désemparés pour y échapper ou se faire rembourser. Gilles Pouzin journaliste fondateur de Deontofi.com, livre les conseils les plus consultés par les internautes pour se défendre en cas de fraude, dans l’émission Intégrale Placements sur BFM Business TV.

Nuances. Certes, le taux global de fraudes diminue sur les opérations réalisées en France, et il est assez faible, voire quasi nul pour les paiements chez des commerçants équipés de terminaux de paiement (0,009% = 9 fraudes pour 100 000 transactions), mais il est déjà deux fois plus élevé pour les paiements sans contact (19 fraudes pour 100 000 transactions, à vous de choisir si vous activez cette option), et presque quatre fois plus élevé concernant les retraits aux distributeurs (33 fraudes pour 100 000 retraits). Et encore, comme le signale l’OSCP, ces fraudes impliquent généralement le vol ou la perte de la carte, et/ou de son code, par exemple dans le cas des distributeurs truqués, notamment avec la fameuse arnaque au « collet marseillais ».

Mais ce n’est pas le cas des fraudes sans vol ni perte de cartes, pourtant les plus pernicieuses, qui, elles, sont beaucoup plus nombreuses et en augmentation, dans les opérations de paiement à distance, avec un taux de 228 fraudes pour 100 000 transactions. « Les paiements à distance représentent toujours la majeure partie de la fraude en montant (66,5 %) alors qu’ils ne constituent que 11,6 % du montant total des paiements au niveau domestique », précise l’OSCP.

Bien sûr, les escrocs utilisent surtout des sites implantés à l’étranger, pour ralentir les enquêtes et se protéger des poursuites, de préférence dans des pays facilitant le blanchiment de leurs fraudes, plutôt qu’en France. « La fraude sur les transactions transfrontalières continue à augmenter de façon significative, pour approcher les 300 millions d’euros en 2015, soit une progression de 30 millions d’euros sur un an, portant le taux de fraude à 0,372 % [ndlr 372 fraudes pour 100 000]. Cette progression affecte principalement les cartes de porteurs français utilisées à l’étranger, pour lesquels la fraude atteint 190 millions d’euros », explique l’OSCP.

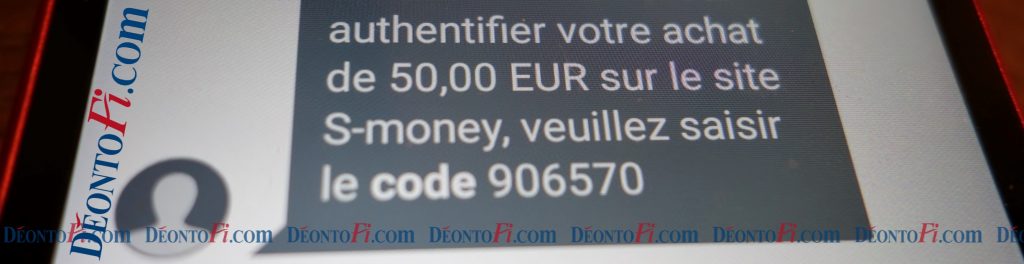

2/ Oui, les fraudes sur carte bancaire avec détournement des codes d’authentification par SMS se propagent et sont connues des banques.

Quand un premier lecteur a expliqué sur Deontofi.com avoir été victime d’un débit frauduleux que sa banque refusait de lui rembourser parce qu’il avait été authentifié par la saisie d’un code envoyé par SMS, un doute planait encore. Qui disait vrai ? Comment était-ce possible ? Puis les témoignages de mésaventures comparables se sont multipliés, avec des situations très différentes. Nous avons enquêté et vérifié : oui, les fraudes par carte bancaire sont possibles, même avec l’envoi d’un code par SMS, dès lors que ce code peut être détourné ou espionné à l’insu de son destinataire réel, pour falsifier son authentification qui n’en est donc pas une.

Les failles permettant le SmartVol de vos comptes en espionnant votre téléphone étaient exposées par notre confrère Sciences & Avenir dès juin 2010 !

La clé de ces smartvols passe par le piratage ou le détournement de la carte SIM des victimes. Et les banques n’ignorent pas l’existence de cette possibilité de fraude, comme on le découvre à la lecture du rapport annuel 2015 de l’OSCP, p.15 : « les opérateurs de téléphonie mobile jouent un rôle central dans une des principales modalités de mise en œuvre du dispositif d’authentification forte déployé en France, en assurant la transmission des codes à usage unique pour la validation des paiements sur internet des porteurs de cartes via leurs lignes de téléphonie mobile. À ce titre, les émetteurs de cartes ont noté l’apparition de cas de détournement de lignes téléphoniques par les fraudeurs, au moyen de techniques dites de SIM-swap. Les fraudeurs usurpent l’identité du titulaire légitime d’une ligne auprès de son opérateur de téléphonie mobile, en vue de se faire remettre une nouvelle carte SIM lui permettant de recevoir les SMS d’authentification des paiements ».

Conscientes de cette faille, les banques tentent néanmoins de décliner leur responsabilité, souvent pour esquiver leur obligation de remboursement des fraudes, en pointant le rôle d’autres intervenants dans la chaîne d’envoi des codes d’authentification par SMS. « Contrairement aux cas de fraude les plus couramment observés, ce type de fraude ne vise ni le porteur de la carte, ni le commerçant, ni un prestataire de services de paiement, mais l’opérateur de téléphonie mobile, soit un acteur qui n’est pas partie prenante directe aux opérations de paiement », poursuit le rapport de l’OSCP.

3/ Le refus des banques de rembourser les fraudes sur cartes bancaires fait exploser les litiges.

La réticence des banques à rembourser les clients victimes de fraudes sur leur carte de crédit n’est pas nouvelle. Même si des représentants d’associations de consommateurs siégeant à l’OSCP nous ont rassuré sur le fait qu’ils avaient toujours obtenu le remboursement des débits frauduleux contestés, et qu’ils n’avaient pas connaissance de cas où des clients n’auraient pas obtenu ce remboursement, les lecteurs de Deontofi.com pointent depuis des années les difficultés qu’ils ont à se faire rembourser. Les témoignages d’obstacles ou de diversions pour ne pas rembourser étaient déjà nombreux et récurrents dans le cas de débits frauduleux sans système d’authentification renforcée du type 3D Secure.

C’est encore pire avec les fraudes impliquant un détournement du code d’authentification, car les banques s’abritent derrière cette prétendue sécurité, en réalité insécure, pour refuser de rembourser en affirmant qu’il ne peut s’agir d’une fraude puisque le paiement a été validé avec le fameux code envoyé par SMS mais détourné par les escrocs.

Résultat, les litiges des clients avec leurs banques liés aux moyens de paiement s’envolent. les litiges de ce type portés devant le médiateur auprès de la Fédération bancaire française (FBF), Paul Loridant, ont augmenté de plus de 10% l’an dernier (+10,3% avec 525 interventions en 2015, selon le rapport annuel du médiateur de la FBF). Sans surprise « Parmi les moyens de paiement, les litiges liés à l’utilisation frauduleuse de la carte bancaire sont toujours les plus importants », note Paul Loridant dans son rapport, en ajoutant une description utile de ce phénomène inquiétant.

« Cette année encore, le détournement du code sécurisé par le changement et l’utilisation d’une nouvelle carte SIM du téléphone portable lié à un défaut de sécurité de la part de certains opérateurs téléphoniques, a continué à nourrir de nombreuses contestations », explique le médiateur de la FBF (p.20). « Ces transactions validées par l’intervention de la banque via un code 3DS ne peuvent pas être remboursées par les commerçants en ligne. Le client, quant à lui, maintient qu’il n’a pas donné son consentement à ces opérations. Le médiateur considère, dans la majorité de ces cas, que la banque doit rembourser les transactions non autorisées et se tourner vers l’opérateur téléphonique dont les procédures permettent la délivrance systématique d’une nouvelle carte SIM sans apparemment une réelle vérification sur l’identité du demandeur ».

Un argument à faire valoir si vous êtes confronté à une banque refusant de rembourser un débit frauduleux malgré votre contestation de bonne foi. Si le médiateur de la FBF confirme lui-même que la banque doit rembourser son client en cas de débit frauduleux avec utilisation d’un code d’authentification par SMS détourné, il y a toutes les chances que cette position soit confirmée par la justice en cas de procès. Si malgré tout des procès étaient nécessaires pour faire entendre raison à des banques récalcitrantes à respecter la loi, Deontofi.com continuera à défendre les citoyens-consommateurs victimes de fraudes à la carte bancaire et publiera les jugements condamnant les banques à respecter leurs obligations légales de remboursement.

Sur ce sujet, lisez aussi :

- Gare au Smartphone, c’est la clé du Smartvol pour piller votre compte en banque !

- Dans quels cas peut-on se faire rembourser une fraude sur sa carte de crédit ?

- Sommaire de notre dossier et forum de témoignages sur les fraudes aux cartes de crédit :

- Fraudes sur cartes bancaires, comment se faire rembourser avec Deontofi.com

Bonjour voilà mon problème le 06/12 je perçois mon salaire virement 1400e le 09/je souhaite régler mon loyer +cantine scolaire en ligne ces sites me demandent le pass sécurité paiement refusé j’appelle ma banque la responsable me dit vous avez déjà effectué 1200e d’achat par carte impossible le 10/12 je ne peux ni retirer d’argent ni paiement en cb je fais opposition la conseillère me dit transaction vers western union 950e je fais la réclamation reçu courrier il refuse de me rembourser ils me disent que j’ai effectué cette transaction via le pass sécurisé opération de non autorisée vu la somme je ne me suis jamais connecté sur le site western union jamais autorisée cette transaction que dois je faire merci de vote aide

Bonjour chère lectrice et merci pour ce témoignage.

Beaucoup de fraudes CB utilisent de nos jours des usurpations de sites officiels (comme La Poste, l’assurance maladie, ou même le Trésor Public) pour hameçonner (arnaque dite « phishing ») leurs victimes, afin de les inciter à communiquer des coordonnées et codes que les escrocs subtilisent et utilisent.

Il se peut que vous ayez été piégée par de tels « faux sites ». Vérifiez dans quelles conditions vous avez tenté d’effectuer vos paiements (liens dans un mail ? etc.).

La démonstration que vous auriez été victime d’un détournement serait ainsi facilitée.

Alternativement, vous pouvez aussi réclamer l’intervention du médiateur des banques en décrivant la chronologie de votre mésaventure.

En effet, le recours à la médiation n’est possible qu’après épuisement des réclamations auprès de votre banque, ce qui semble le cas.

Deontofi.com déconseille les médiateurs attachés directement aux établissements, dont l’impartialité semble discutable.

Préférez la médiation publique:

https://clubdesmediateurs.fr/mediateur/la-mediatrice-aupres-de-la-federation-des-banques-francaises/

Marie Christine Caffet

https://lemediateur.fbf.fr/

Le médiateur auprès de la FBF

CS 151

75422 Paris Cedex 09

En espérant que cette réponse vous aura été utile, bonne lecture sur Deontofi.com

Merci pour votre réponse je n’ai pas pu régler mon loyer ni la cantine vu que les paiements ont été refusés je me pose une question la banque a bien vu cette transaction sur mon compte vu qu’elle a été bloqué pourquoi ne m’a-t-elle pas appelé pour me demander si j étais bien à l’origine de cette transaction vu la somme 950e je n’ai rien reçu de la part de western union je suis vraiment dubitative sur cette transaction la banque me dit que j’ai validé avec le pass sécurité j’aurais dû recevoir un mail de confirmation avec cette somme alors que je n’ai reçu du tout je suis allée a al gendarmerie formulaire perceval courrier recommandé services client j’ai rdv ce jeudi avec la responsable de mon agence

Bonjour, je suis victime d’une utilisation frauduleuse de ma carte visa premier, j’ai reçu un code 3d secure par SMS et découvert que ce vide a été utilisé pour finaliser la vente, j’ai fait opposition à ma carte mais malgré mon dépôt de plainte sur le site d’Axa Banque, la banque refuse de rembourser prétextant que le code a été validé.

J’ai fait appel de cette décision, la banque est restée camper sur ses positions, j’ai contacté mon agence Axa locale qui attend un retour de la responsable commercial Sud Est.

J’ai pris contact avec UFC que choisir qui m’a recommandé d’envoyer le courrier type de contestation avec les textes de loi prouvant que le code 3d secure n’était pas un motif recevable pour un refus de rembourser, j’ai envoyé ce courrier et les pièces jointes comme les captures d’écran des SMS que j’ai reçus même après le bloquage de ma carte, le tout en accusé réception.

Sans réponse de leur part, j’informerai le médiateur FBF.

Avez vous d’autres personnes qui ont eu ce problème et réussi à obtenir le remboursement des sommes volées ?

Que dois je faire aujourd’hui par rapport à ma ligne téléphonique et mon opérateur téléphonique qui est Bouygues Telecom ?

J’ai également écrit en accusé réception à Bouygues Telecom avec toutes preuves en pièces jointes de ces abus, et leur ai demandé une enquête sur une possible arnaque à la SIM ou un détournement de ma ligne .

Je vous avoue que je suis perdu , je ne vois pas comment me protèger à l’avenir.

Merci de votre réponse et votre aide j’espère.

Cordialement

Franck

Bonjour cher lecteur et merci pour ce témoignage.

La banque affirme avoir obtenu l’authentification des transactions frauduleuses par l’envoi de son code SMS, mais vous contestez avoir utilisé ce code qui aurait été détourné de façon frauduleuse. Dans des cas comparables, la jurisprudence a jugé que l’affirmation par la banque que le code avait été utilisé n’était pas suffisante pour prouver une éventuelle « négligence » du client, ni son consentement à la transaction contestée.

En effet, selon l’article L133-23 du Code monétaire et financier, « l’utilisation de l’instrument de paiement telle qu’enregistrée par le prestataire de services de paiement ne suffit pas nécessairement en tant que telle à prouver que l’opération a été autorisée ». En clair, un débit effectué avec une carte volée ne suffit pas à prouver qu’il a été autorisé, avec ou sans code, comme la Justice l’a rappelé dans un jugement récent.

Lire https://deontofi.com/retrait-cb-volee-banque-doit-rembourser

Ou encore notre article sur les fraudes avec utilisation du code SMS pointée par le médiateur de la FBF et l’observatoire de sécurité des moyens de paiement: https://deontofi.com/fraude-aux-cartes-de-credit-avec-code-sms-les-banques-doivent-rembourser/

Dans ces conditions, nous vous invitons à adresser désormais une réclamation sous forme de saisine du médiateur avec demande de remboursement par courrier RAR au médiateur de votre banque.

Selon les montants en jeu, vous pouvez également solliciter éventuellement l’intervention d’un avocat spécialisé,

LECOQ-VALLON & FERON-POLONI

14 rue Jacques Bingen

75017 Paris

Tél : 01 53 04 97 77

http://www.lecoqvallonferonpoloni.com

En espérant que cette réponse vous aura été utile,

bonne lecture sur Deontofi.com

L’UFC que choisir joint au téléphone hier m’a dit qu’il fallait attendre un mois avant de saisir le médiateur de la banque, est ce que vous me confirmez que je n’ai pas à attendre un délai de réponse de ma banque et saisir immédiatement le médiateur bancaire ?

Cordialement

L’ACPR recommande aux professionnels :

d’accuser réception de votre réclamation écrite dans un délai de 10 jours ouvrables.

d’apporter une réponse à votre réclamation dans un délai de 2 mois*. Ce délai inclut le temps pris par votre interlocuteur habituel pour vous répondre.

*Attention, s’il s’agit d’un différend relatif à un service de paiement (virement, carte bancaire, …), ce délai de 2 mois est ramené à 15 jours ouvrables et ne peut excéder 35 jours ouvrables.

Par exception, la complexité de votre réclamation peut conduire le professionnel à dépasser ce délai. Dans ce cas, il doit vous en informer et vous préciser sous quel délai il pourra vous répondre.

Si votre demande est rejetée, même partiellement, la réponse du service réclamation doit préciser les voies de recours possibles, et notamment les coordonnées du Médiateur compétent.

Si vous n’avez pas reçu d’accusé réception de votre réclamation sous dix jours, et pas de réponse sous deux semaines, vous pouvez saisir le médiateur, en justifiant cette saisine par l’absence de réponse dans les délais prévus par l’ACPR, et en adressant une copie au professionnel directement concerné à toutes fins utiles.

En espérant que cette réponse vous aura été utile,

bonne lecture sur Deontofi.com

Bonjour,

Un matin j’ai reçus un appel d’une personne se faisant passer pour ma banque me signalant des achats suspects. Il m’a demander si j’en été à l’origine, chose que j’ai nier. Pour me prouver que c’était bien ma banque il m’a donner toutes mes informations personnelles ainsi que les derniers chiffres de ma carte bancaire. Dans la panique j’ai réellement pensé que c’était ma banque. Il m’a donc dit qu’il fallait faire opposition sur 3 achats d’une valeur totale de 1700€, qu’il allait m’envoyer des codes pour opposer ses paiements, chose que j’ai faites. A la fin de l’appel, puisque la banque était fermée j’ai rappeler le service d’opposition pour confirmer mes actions. On m’informe alors qu’ils ne sont pas à l’origine de cet appel, et donc que je viens de me faire arnaquer. J’ai donc fait opposition.

En allant à la banque le lendemain on constate qu’il y a deux prélèvement qui étaient fait la veille de l’appel téléphonique, l’arnaqueur possédait donc déjà mes coordonnées bancaires. Ces prélèvements m’ont directement étés rembourser par le site marchand lui même. Aujourd’hui la banque m’envoie un mail pour le refus du remboursement de la somme totale de 1600€, car j’ai donner les codes envoyées par SMS.

Je suis dévastée, n’étant que étudiante ce sont toutes mes économies pour mes études.

Selon vous, la banque a-t-elle le droit de me refuser ce remboursement ?

De plus, la police a refusé de prendre ma plainte.

Bonjour et merci pour votre témoignage, il est à notre sens anormal que la police ait « refusé » d’enregistrer le dépôt de votre plainte, car vous avez bel et bien été victime d’un vol par ruse, un délit parfaitement connu des services de police et de gendarmerie sous le vocable de « délinquance astucieuse ». Vous pouvez donc réitérer votre demande d’enregistrement de votre plainte, cela doit normalement aider à documenter ces arnaques en remontant les informations, par exemple sur l’émetteur de l’appel téléphonique, ou surtout pour obtenir des informations auprès de votre banque sur la destination des fonds volés.

En revanche, concernant la réclamation auprès de votre banque, la situation est plus délicate. Comme vous l’avez indiqué, les sommes volées par fraude CB avant communication de votre code de validation SMS sont couvertes par la responsabilité de la banque, dans le cadre de l’article L133-18 du Code monétaire. Le problème concerne les transactions effectuées ensuite, pour lesquelles la question se pose de savoir si vous avez fait opposition avant ou après. Il est important de retrouver la chronologie exacte de ces opérations. Si vous avez fait opposition avant les transactions, vous devriez pouvoir être remboursée. En revanche, si vous avez donné votre code de validation SMS et que les transactions frauduleuses ont été réalisées avant l’opposition, la responsabilité de la banque n’est pas engagée.

En espérant que ces réponses vous auront été utiles, bonne lecture sur Deontofi.com

J’ai fait opposition après avoir donné les codes. Je n’ai donc selon vous aucune chance de me faire rembourser ?

La responsabilité ici est vraiment une question d’horodatage, à quelle heure a eu lieu l’opposition et à quelle heure ont eu lieu les transactions litigieuses. C’est pourquoi il est important de porter plainte, afin de pouvoir obtenir les détails réels des transactions contestées (horodatage, bénéficiaires…).

Bonjour,

je connais la même situation (02/11/2020). Ma CB est plafonnée à 1600€ sur 30 jours glissants. Est-il possible que je sois débitée de plus ? Merci pour votre réponse.

Avec les banques, tout est possible, même l’improbable.

Plus sérieusement, en principe non. Mais effectivement, il peut y avoir des fraudes hors normes, et hors CB, donc rien n’est strictement impossible, contrairement à ce qu’essayent de faire croire les banques pour rassurer les clients.

Les fraudes existent bel et bien. Il faut rester vigilant, vérifier ses comptes et signaler toute opération frauduleuse.

Bonne lecture sur Deontofi.com

Bonjour,

J’ai malheureusement vécu la même fraude tout récemment (j’ai fait opposition après avoir raccroché avec le faux conseiller bancaire mais ma banque AXA a débité les transactions frauduleuses sur Betclic et Unibet). J’ai pu porter plainte sur PERCEVAL. La banque me refuse également le remboursement de 4950 € en me reprochant « un manque de vigilance » car les codes de validation SMS ont été donnés. Je viens d’écrire à la Médiatrice de la Fédération Bancaire Française et j’ai fait appel en parallèle à UFC QUE CHOISIR.

@Cmh1126 : J’aimerais savoir si vous avez pu vous faire rembourser et si c’est le cas, quelles ont été vos démarches? Merci pour votre réponse.

Bonjour

Premièrement je tiens a vous remercier pour cet article qui redonne du baume au coeur, je me sens d’un coup moins seul.

Bonjour j ai étais victime d une fraude sur internet j’étais en attente d’un colis et j’ai reçu le jour même le mail de mon fournisseur me disant que c’est en cours d’acheminement et celui de la poste(frauduleux) me demandant un règlement de( 3euros) que j’ai fait, j’ai reçu des sms de validation sans montant indiqué me doutant de rien… le jour même je me suis rendue sur le compte officiel de la poste pour vérifier si ce n’était pas une arnaque malheureusement s’en été une!

Total de la fraude 1400 euros!

La banque m’a remboursé totalement super! me disant que c’était sous réserve d’une enquête!

Sauf qu’un mois plus tard je m’aperçois que ma banque me re débite le montant remboursé en me précisant que l’enquête a conclu : Opérations validées par code 3DSécure.

Donc pour eux je suis fautive et je dois m’adresser au Médiateur SG en France, que puis-je faire?

je précise que je vis en Nouvelle-Calédonie.

Bonjour et merci pour votre témoignage.

Malheureusement il est souvent difficile de se faire rembourser ce type de fraude, car les banques considèrent que vous avez accepté la transaction. Cependant, il est clair que ce n’est pas le cas et qu’il s’agit d’un hameçonnage (phishing) par un site pirate qui n’aurait jamais dû obtenir l’autorisation par votre banque de vous débiter.

De plus la banque avait initialement reconnu votre droit à restitution des sommes volées.

Face au retournement de la banque il semble approprié de saisir son médiateur en constituant un dossier restituant tous les éléments.

Lisez aussi ces articles qui peuvent vous donner des idées et informations sur la responsabilité des banques et leurs obligations de remboursement en cas de fraude:

https://deontofi.com/retrait-cb-volee-banque-doit-rembourser/

https://deontofi.com/usurpations-faux-sites-web-extorquer-codes-cb-bancaires/

Bonjour,

Je vous remercie pour votre réponse rapide, je vais saisir le médiateur grâce à vos articles sa va beaucoup m’aider.

Merci et très bonne continuation a toute l’équipe de DEONTOFI de la Nouvelle-Calédonie.

Bonjour

merci pour cet article qui redonne du baume au coeur.

On se sent d’un coup moins seule.

mon frère a été victime de débit frauduleux CB avec détournement du code d’authentification sms à trois reprise en quelques jours dont deux transfert d’argent et une commande sur WISH AMSTERDAM Clairement des dépenses inhabituel mon frère n’était pas du tout à AMSTERDAM d’ailleurs la banque a suspecté une transaction douteuse mais n’ayant pas réussi à le joindre ils n’ont pas jugé nécessaire de lui laissé un message ou un mail sur son espace client.

Il s’en est rapidement rendu compte et a fait opposition + plainte au commissariat et a monté un dossier de fraude avec sa banque pour obtenir un remboursement (1000€) ça lui a été refusé prétextant qu’il a validé un code envoyé par sms qu’il n’a jamais saisi sachant qu’eux même suspectait une opération frauduleuse mais refuse le remboursement pour un phénomène connu des banques.

Iil a de plus une assurance SECURILION qu’il paye censé protéger ses moyens de paiement mais le service refuse de prendre en compte son sinistre car ils assurent uniquement les vols mais son banquier lui assure qu’il doivent prendre en charge le sinistre…..ils se renvoient la balle.

C’est dans ces conditions que nous avons rdv avec son banquier mardi afin de tenté de trouver une solution sinon on saisira le médiateur compétent.

C’est tout de même 1000€, il travaille dure il se lève en générale à 5h du matin il ne peut pas se permettre de passer à côté.

Sa banque doit lui assurer la sécurité de ses comptes.

Je vous remercie par avance pour vos précieux conseil

Vous devez adresser la réclamation en recommandé en reprenant les termes de notre modèle de courrier Deontofi.com, puis en cas de refus de remboursement solliciter le médiateur, peut-être avec l’aide d’un avocat ou d’une association de consommateurs comme l’Afoc.

Bon courage

bonjour je me suis fais pirater mon compte bancaire via le code est ma banque refuse de me rembourser meme le mediateur ne veux pas que dois je faire j ai perdu 1300 euro plus les frais

Bonjour, tout dépend des conditions du piratage. En cas de rejet de votre réclamation par la banque et son médiateur, adressez-vous à une association de consommateurs type Indecosa-CGT, impliquée dans la défense des victimes de fraudes CB, ou à un avocat spécialisé en droit bancaire.

Bonjour, j’ ai reçu en premier lieu sur ma messagerie un mail de » PayPal » m’ informant qu’ il y avait une mise a jour de mon compte et que j’ avais 72 heures pour compléter le formulaire. Utilisant très peu ce site et étant fatiguée j’ avoue ne pas avoir pense a une éventuelle escroquerie j’ ai suivi le lien complété mes coordonnées, les données de ma carte bancaire a la confirmation il m’ a été signale que j’allais recevoir sur mon portable une somme virtuelle avec un code a confirmer, ce que j’ai fait.Hélas ! Les voleurs ont achète sur la redoute deux iphones soit 2340 €. Suite a ma plainte et fourniture des copies des mails la caisse d’épargne m’a remboursé le premier prélèvement 1176€ puis sans explication ni informations elle a repris cette somme sur mon compte plus 32€de frais car je me suis retrouvée a découvert en justifiant par courrier que j’avais valide les achats par un code fourni…et pour cause le faux mail PayPal m’ avait dit que ce n’ était que des sommes virtuelles !!!!!.Cela me met en grosse difficulté financière je suis désespérée. Pouvez vous m’aider en me conseillant, dirigeant vers !es interlocuteurs compétents,est ce que je vais pouvoir être remboursée de cette escroqueries ? J’ ai été volée deux fois par les pirates a la carte et la banque …merci d’avance pour votre aide. Cordialement

Bonjour et merci pour votre témoignage qui rappelle à quel point il faut être vigilant et ne jamais répondre à ces sollicitations.

Vous pouvez effectuer une demande de remboursement formelle en utilisant le modèle de courrier de Deontofi.com envoyé en recommandé dans un premier temps, mais en cas de refus officiel dans une situation aussi embrouillée vous aurez sans doute besoin de l’assistance d’un avocat.

Bon courage et merci pour votre confiance

Bonjour,

j’ai été victime d’une utilisation frauduleuse de ma carte bancaire electron aujourd’hui.

Un Sms m’a été envoyé pour confirmer par un code un achat d’un montant de 1054.99 euros.

je n’ai bien entendu par confirmer l’achat par ce code car je n’ai pas réalisé cet achat.

J’ai fait immédiatement opposition sur ma carte bancaire Electron.

J’ai une carte Electron à débit immédiat et de plus je n’ai pas d’argent sur mon compte, cette somme peut-elle être débité sur mon compte? Merci de votre réponse.

S’il s’agit d’une carte prépayée dans crédit, le montant ne peut théoriquement pas être débité la carte ne pouvant être à découvert.

¨Bonjour,

Merci pour ce site précieux et le temps que vous y consacrez.

J’ai été victime en 2016 d’un sim swap.

J’ai reussi a me faire rembourser par ma banque en faisant de multiples courriers citant les articles de loi concernés.

Néanmoins Bouygues telecom, mon opérateur, dans cette affaire n’a jamais reconnu son erreur même après de multiples courriers.

Ce que je trouve lamentable et très grave car ils sont responsables de l’usurpation d’identité ( ils ont donné une copie de ma carte SIM a quelqu’un sans demander de pièce d’identité).

Cela vaut il le coup de porter plainte contre eux? Je ne suis toujours pas sereine après cet événement, rien ne me prouve que cela ne peut pas recommencer, je voudrais m’assurer qu’ils mettent en place des process pour éviter cela.

Dans ce cas, puis-je attendre des dommages intérêts? a la hauteur au moins des frais d’avocats?

Merci pour votre aide,

Porter plainte contre un opérateur que vous estimez complice de l’usurpation d’identité dont vous avez été victime en raison de sa légèreté à donner votre SIM à un inconnu est une bonne chose, mais il serait surprenant que la justice le condamne à vous indemniser d’un préjudice.

Bonjour,

Je suis victime d’une fraude à la carte bancaire sans dépossession et achat avec code 3D sécure. J’ai fait opposition à ma carte bancaire dans les 48 h dès que j’ai vu en consultant mes comptes que des achats avaient été réalisés et qui n’étaient pas les miens. Un premier site marchand m’a remboursé immédiatement du montant de l’achat qui était d’environ 2 600 Euros. Mais il reste 3 000 euros que la banque refuse de me rembourser du fait qu’ils ont été validés par un code 3D sécure envoyé sur mon smartphone. Je n’ai jamais reçu ces codes et je sais que mon téléphone est piraté car récemment j’ai voulu faire des achats sur des sites avec un code 3D sécure et je n’ai reçu les codes que 24 h plus tard alors qu’ils avaient été envoyés immédiatement comme l’indiquait l’heure sur le SMS. J’ai bien sûr contesté ce refus à ma banque en utilisant un modèle de lettre que j’ai trouvé sur votre site, avec copie au médiateur, mais rien n’y fait. La banque m’oppose une fin de non recevoir. Je suis dans une situation très pénible car ma banque refuse des paiements et me fait payer des frais exorbitants. Je dois en être à plus de 200 euros. Que puis-je faire ? Qui contacter pour m’aider ?

J’ai demandé à mon opérateur de me confirmer que mon téléphone était bien piraté car je pensais pouvoir fournir une preuve à ma banque mais on me répond que ce n’est pas possible, que les téléphones ne sont piratés que pour passer des appels… et qu’en aucun cas on peut détourner des codes 3D sécure…. Bref, je suis dans une impasse

Chère madame, votre interlocuteur doit être mal informé ou incompétent pour vous assurer que les SMS avec le code d’authentification 3D secure reçu sur votre téléphone ne peuvent pas être piratés, car c’est parfaitement possible comme de nombreux cas le prouvent, ainsi que de nombreux articles techniques sur ce sujet, souvent en anglais.

Je confirme, cela vient de m’arriver. Ma banque m’a indiqué la date et l’heure du SMS d’authentification enregistré dans son système, j’ai vérifié sur mon téléphone il n’est jamais arrivé, mais quelqu’un d’autre en a profité. Heureusement ma banque se montre conciliante et devrait me rembourser. Méfiez-vous aussi de Paypal; je pense que les paiements frauduleux ont été faits via Paypal, et je soupçonne que les coordonnées de mes cartes bancaires aient été piratées via Paypal où je les avait enregistrées. Je n’enregistrerai plus mes cartes bancaires dans Paypal (on peut enregistrer son compte bancaire directement).

un plombier ( coordonnées trouvées sur papier laissé sous la porte) est venu un samedi soir sur appel pour grosse fuite. Il a arrêté la fuite énorme et a demandé 105 euros payable exclusivement par carte bancaire. J’ai fait mon code secret. Ca ne marchait pas il a fallu refaire une 2 eme fois le code secret. Il devait revenir pour changer le flexible. Il n’est jamais revenu. J’ai immédiatement fait opposition sur ma carte bancaire pour les dernières opérations qui venaient d’être faites. 15 jours après, la banque me débite 5000 euros et 1500 euros. la banque refuse de me rembourser dans la mesure ou les opérations ont été validées par saisie de votre code confidentiel dont vous avez la garde.

Il y a un un plafond maximum qui bien sûr est largement dépassé!! Comment argumenter auprès de la banque.

Comme le précise le paragraphe II de l’article L133-19 du Code monétaire et financier : « La responsabilité du payeur n’est pas engagée si l’opération de paiement non autorisée a été effectuée en détournant, à l’insu du payeur, l’instrument de paiement ou les données qui lui sont liées. Elle n’est pas engagée non plus en cas de contrefaçon de l’instrument de paiement si, au moment de l’opération de paiement non autorisée, le payeur était en possession de son instrument ».

Mais face à l’obstination des banques il faut souvent préparer une procédure.

Bonjour,

J’ai été victime d’une fraude à la CB avec détournement du code 3D Secure. L’achat de 1798 euros a été effectué sur le site de Cdiscount. La société générale (gestion des litiges) ne me rembourse pas car elle me dit que » la transaction a été effectuée sur un site sécurisée et validée par le code secret transmis par sms » et mon assurance Quiétis ne me rembourse pas car elle me dit que je n’ai pas la garantie nécessaire.

Que puis-je faire ? Et-ce que mon agence bancaire peut m’aider à prouver ma bonne foi ?

Il serait surprenant que votre agence vous aide, mieux vaut vous adresser à un avocat ou association de consommateurs.

Les cas de fraude CB avec utilisation du code 3D secure sont malheureusement plus difficile à plaider mais vous pouvez utiliser le modèle de courrier de Deontofi.com pour adresser votre réclamation en RAR avec copie au médiateur de votre banque et à l’ACPR.

bonjour,

même problème que Catherine Kostrzewa : 2 prélèvements CB apparemment partis sur 2 comptes Carrefour C-ZAM, une fois à Limoges et l’autre à Ivry, pour un total de 1250 €. J’aurais donné mon accord sur un code envoyé sur mon portable, d’après la banque. Evidemment, je n’ai rien fait de ce genre. SFR ne répond pas à ma lettre RAR, et le service clientèle CARREFOUR non plus.

J’ai porté plainte auprès du Procureur de la République.

Que faire en attendant ? Adresser à ma banque une mise en demeure ? Comment l’argumenter ? Qu’est-ce que ma banque aurait dû faire et n’a pas fait correctement ? Quels textes de loi lui opposer ?

Son courrier au médiateur lui a donné tort…. Ben voyons, j’aimerais bien voir dans combien de cas il donne tort à la banque !

Si vous avez été victime d’un débit frauduleux de la banque Carrefour Banque, sur votre compte courant C-Zam de Carrefour, demandez le remboursement des débits litigieux en adressant votre réclamation en RAR à la Banque Carrefour, suivant le modèle de Deontofi.com. Retrouvez tous nos articles sur les fraudes bancaires ici. Les coordonnées de la banque Carrefour opérant le compte courant C-Zam sont ici https://www.compteczam.fr/

Bonjour,

J’ai été victime d’une fraude à la carte SIM en mars dernier.

Les fraudeurs ont :

– eu accès à mon espace sécurisé de ma banque (Hello Bank),

– demandé et obtenue, sans aucune piece d’identité, l’activation d’une nouvelle SIM sur mon numero de la part de mon opérateur (B&you),

– effectué 2 virements de 3000 euros chacun (avec validation des bénéficiaires via SMS),

– dépensé 180 euros de trafic téléphonique additionnel à mon forfait.

Le tout en moins de 24 heures.

J’ai porté plainte et ai été remboursée rapidement des 2 virements frauduleux par ma banque.

Mais je n’arrive pas à me faire rembourser le trafic téléphonique frauduleux. L’opérateur téléphonique m’adresse vers la banque, la banque refuse le remboursement.

Quoi faire ? Y a-t-il d’actions que je pourrais mener afin d’obtenir le remboursement du trafic téléphonique frauduleux ?

Merci de vos conseils

Si vous pouvez prouver que Bouygues Télécom est responsable d’avoir délivré une nouvelle SIM sur votre numéro (B&you) sans votre demande ni accord, ou si Bouygues ne peut pas prouver qu’il l’a fait avec votre accord, vous pouvez le mettre en demeure de vous indemniser du préjudice causé par cette faute, avant poursuite devant le tribunal d’instance.

bonjour

je ne comprends pas comment ils peuvent passer des achats via internet ou meme faire des virement , si il n »ont pas vos numeros de carte bleu ni meme vos numeros de compte … juste avec une carte sim

le 3d secure , il faut la cb a la base donc si pas de cb je vois pas a quoi sert la sim

Je vais au Tribunal de Paris 6ème le 12 septembre contre la La Banque Postale qui refuse de me rembourser un prélèvement via Fishing carte KDO Amazon et en réalité transfert vers CDISCOUNT plus de 2000 €

motif : usage Securicode alors que je n’ai pas mis le code …

je ne connais pas les procédures et je suis sans avocat …

l’avocat partie adverse a demandé un renvoi qu’il a obtenu sous prétexte qu’il n’avait pas mes pièces ; pour préparer mon audience j’avais écrit sur papier mon explication de défense mais qui prenait en compte les pièces déjà fournies, ne voyant cela l’avocat a fait valoir injustement qu’il n’avait pas les pièces d’où le renvoi. A noter la pratique de ce même avocat qui me fournit des pièces la veille du jugement !

mon problème : la banque postale a autorisé à un site commerçant CDISCOUNT le retrait alors que le site commerçant que j’utilisais était amazon !! manquement grave à la sécurité des données

Bonjour

Au cours de mon voyage cet Été en Italie, le 3 août j’ai reçu un mail en me connectant à la WiFi De l’hôtel j’y ai répondu pensant réellement que ma banque la société générale me demander d’activité le pass sécurité pour sécurisé mes paiements effectués par carte

Les escros sont rentrés dans mon espace et ont effectué des achats pour 2000 euros auprès de CDiscount, ils ont même demandé une augmentation de ma capacité de paiement sans que je sache jusqu’à ce jour que se soit possible par internet

J ai fais une excursion ce même jour en bateau je suis rentrée à, 23 heures à l’hôtel autant vous dire que le tel ne. Captait pas je me suis rendu le lendemain à 6h à l’aéroport avec le bus de l’agence et qd j’ai atterrie à 12 heures à Bordeaux j’ai consulté mon tel et appelé immédiatement la banque pour faire opposition et j’ai donc transmis tous les éléments au service carte qui refuse de me rembourser en stipulant que 3 messages m’ont Été transmis le 3 août en me précisant que le pass sécurité avait permis une opération et que si je n’étais pas à l’origine i’ fallait appeler la banque

Ayant appelé que le 4

Donc ils ne peuvent pas écarté une éventuelle complicité

C’est une honte 28 ans à la société générale sans problème et le sous entendu d’une malhonnêteté me revolte

J’ai ai bien entendu gardé le mail les différents SMS de la. Banque que Dois je faire pour les obliger à me rembourser

Merci

Bien à vous

Commencez par rédiger un compte-rendu chronologique des opérations en décrivant votre préjudice, ensuite votre situation étant complexe il serait préférable de vous faire assister d’un avocat spécialiste en droit bancaire avant d’envoyer votre réclamation en recommandé au directeur d’agence comme indiqué dans le modèle de courrier de Deontofi.com

Bonjour,

Une femme se faisant passer pour ORANGE, me disant que : en tant que bonne cliente, je devais choisir entre un nouvel appareil ou une tablette puisque mon nombre de points était suffisant.Ladite opération me coûterait la somme de 1 Euro,je lui ai proposé de déduire cette somme de mon prélèvement mensuel, non, me dit-elle ceci est une opération spéciale. Bine qu’ayant travaillé 25 ans dans une banque et, étant suspicieuse,celle-ci m’a alors communiqué mon dossier, identifiant,et banque,j’ai,malgré ma peur des arnaques ( j’ai 74 ans )j’ai communiqué mes coordonnées de c.b.

Je me suis rendu compte de l’arnaque lorsque j’ai vu apparaître sur mon portable CDISCOUNT 879.36 euros,celle-ci avait raccroché.

J’ai déposé plainte au commissariat,opposition à ma C.B.

Au bout (du.03/05/17/ au:01/08/17) refus de la banque postale de me rembourser en disant que cette opération avait été saisie sur Internet d’un code envoyé par SMS,je n’ai rien fait de cela, de plus je ne connais même pas ce système,de plus je règle mes achats par PAYPAL.

Pourriez-vous me venir en aide, car avec une petite retraite je n’en peux plus d’avoir subi ce préjudice moral et financier.

J’ai envoyé un courrier recommandé à CDISCOUNT aucune réponse j’ai omis de vous dire que j’ai une carte PASS et que j’avais communiqué ce N° là avant de communiquer celui de la Banque Postale donc un autre débit du même montant a été débité également Je ne sais plus que faire, j’ai beau insister que leur donne ma parole d’honneur, rien n’y fait

Je vous en prie j’ai besoin de votre aide si possible

Recevez mes salutations distinguées

Votre litige est complexe car on comprend qu vous avez donné vos coordonnées bancaires à des escrocs par ruse, mais qu’ils auraient utilisé un code d’authentification envoyé par SMS en détournant votre compte téléphonique ORANGE, peut-être avec l’accès à votre espace client ou d’autres données de sécurité.

Rapprochez-vous de l’association de consommateurs Indecosa-CGT en vous recommandant de la part de Deontofi.com

Bonjour,

J’ai effectué un achat mi juin 2017 sur le site electronic-land.com (fermé depuis) , achat tv 600 €, validé par 3d secure (que J’AI Validé). Depuis, tj pas de TV reçue, et le site est fermé définitivement. Ai je un quelconque recours ? Ma banque refuse le rmbt car j’ai validé le 3d secure (il ne s’agit pas de piratage de carte SIM).

Merci pour votre retour (et pour votre site !!)

Cdt

Comme vous le décrivez, il s’agit d’une fraude commerciale (le commerçant vous trompe ou vous vole au regard d’un achat volontaire avec paiement conscient et confirmé) et non d’une fraude sur vos moyens de paiements (dans les cas où un client d’une banque est débité frauduleusement d’un montant dont il n’a pas autorisé le paiement, parfois même avec détournement d’authentification par SMS).

Dans le cas des fraudes commerciales, les voies de recours dépendent du pays du commerçant, c’est pourquoi la plus grande vigilance est recommandée vis-à-vis des commerçants en ligne n’ayant pas pignon sur rue, à plus forte raison à l’étranger.

bonjour,

Comme toutes les personnes ci dessus je me suis fait pirater mon compte en banque d’un montant de 3000€ et je viens de recevoir un courrier m’informant que les opérations ont été validé par saisi d’un code SMS. ils me demandent donc un justificatif de demande de changement de carte SIM.

malheureusement c’est un compte dont je ne me servais très peu. les opération ont eu lieu entre janvier et mars 2017 et je m’en suis aperçue en juin (je n’ai pas accès a mes relevés de comptes en ligne à cette banque).

donc je n’ai effectivement pas de demande de changement de carte sim datant de cette période.

D’autre part, j’ai lu que la fraude aurait du être déclaré dans les 70 jours après la première opération.

Apres avoir lu vos articles est ce bien la procédure a suivre:

– écrire le courrier de réclamation en suivant votre trame

– si ca ne marche pas , faire appel a un médiateur

– si ca ne marche pas faire un procès

??

ai je une chance avec cette histoire de 70 jours? sans justificatif de changement de carte sim?

je vous remercie

Oui, suivre les étapes et démarches conseillées par Deontofi.com est plus efficace pour se faire rembourser d’une fraude sur CB.

Nous serions curieux de connaître le fondement légal du délai de 70 jours évoqué car à notre connaissance le délai de réclamation est d’un an, même s’il est toujours préférable d’effectuer une réclamation au plus vite, dès que l’on découvre la fraude, comme cela semble être votre cas.

Bon courage et bonne lecture sur Deontofi.com

En fait c’est le guichetier qui m’a dit ca. que je ne me ferais certainement pas remboursé à cause du délai.. mais je n’ai pas d’article en main.

merci beaucoup je continue donc les démarches et je vous tiens au courant.

bonjour Suite a mon poste du 11 juillet, je viens de recevoir un courrier du médiateur stipulant qu’il ne reconnaissait pas la cause de la banque puisque je n’étais pas en mesure de donner une preuve de demande de changement de ma carte SIM provenant de mon opérateur. Bien sur que je l’ai pas car si je m’en étais aperçu je n’aurais pas eu 3400€ de retrait! que faut il faire? aller voir un avocat? ai je une chance? avez vous un avocat spécialisé à me conseiller.

J’ai essayé de contact PMU, a l’origine des débits, il ne veulent pas me donner d’informations sur mon « potentiel » compte ». qui doit mener une enquête?

Merci pour vos réponses

Certaines banques méprisent plus les lois que d’autres, un cas comparable est évoqué dans cet article par l’avocat qui l’a défendu.

bonjour je me suis faite arnaquée j’ai reçu un appel suite a un achat sur internet mon interlocuteur s’est fait passé pour CIC sécurity il m’a demandé si je venais d’effectuer un achat via internet ce que j’ai confirmé et suite à ça il m’a demandé si j’étais l’auteur de 2 paiements dune valaur total de 900euros à czam evry et là j’ai dit non donc il ma dit je vais annuler ses opérations et faire opposition a votre carte. suite à ça je lui ai donc communiqué les numéro de ma carte bancaire pour soit disant faire opposition et là il minforme que je vais recevoir un code secure pour valider l’opération et que je dois lui communiqué pour annuler les paiements ce que jai fait puis il m’a dit quil y avait une deuxième demande de paiement donc quil l’annulé également je lui ai donc redonné le code que je venais de recevoir de ma banque sauf que la je recois un sms de ma banque me disant que le plafond de ma carte était dépassé jai donc informé mon interlocuteur et là il ma raccroché au nez. J’ai donc de suite informé ma banque et fait opposition mais il était trop tard le paiement était passé. ma banque refuse de me rembourser car pour elle j’ai données mon accord et divulguer mes données bancaires. Elle minforme de porter plainte pour porter l’affaire au pénal. Que faire? n’est elle pas obliger de me rembouser? et si oui quele démarches dois je effectuer aupres d’elle pour quelle me rembourse mes 900euros

Ce type de litige est ambigu, car il y a un mélange d’escroquerie pour laquelle la responsabilité de la banque ne peut être invoquée (le fait que vous ayez donné un code à un usurpateur) et de failles dans la sécurité des moyens de paiement de la banque, dans la mesure où vous n’avez pas communiqué les coordonnées de votre carte utilisées par les escrocs pour effectuer le paiement pour lequel ils vous ont extorqué un code de confirmation, les escrocs ont donc bien contrefait ou détourné les coordonnées de votre CB à votre insu et sans négligence. Nous vous recommandons d’effectuer une réclamation très formelle et argumentée juridiquement, avec l’assistance d’un avocat ou d’une association de consommateurs, comme Indecosa CGT ou l’Afoc (FO) dont des représentants siégeant à l’observatoire de sécurité des moyens de paiement sont assez en pointe sur ces questions.

Bonjour,

J’ai été victime d’une escroquerie par téléphone. Des personnes se faisant passés pour Microsoft m’ont contacté par téléphone, pris possession de mon pc à distance et m’ont « menacés » de souscrire à un antivirus soit disant d’un montant de 25€. Au final, les escros m’ont demandés de saisir le code 3d que j’ai reçu par sms mais dans une somme étrangère prétextant que c’était un « code « pour les montants étrangers et que c’était normal.Ils m’ont dit que la première saisie du code 3d n’avait pas marché et de répéter l’opération. Résulat: 2 sommes débités de 750€ et 840€ ont été retirés. J’ai fait opposition dans les minutes qui suivent car je me doutais que cela n’étais pas normal…

J’ai porté plainte pour escroquerie et envoyé une lettre de réclamation. Ma banque ING direct, maintenant conteste car dis que le code secure 3D à été saisie.

Puis je contestée la décision? ou il n’y a aucun espoir de récupérer les sommes débitées?

Merci de vos conseils.

Votre cas est très délicat car il semble que vous ayez effectivement authentifié le paiement, même si votre consentement a été abusé, en revanche vous n’avez semble-t-il pas approuvé le montant qui relève donc d’une fraude aux moyens de paiement. Dans une telle situation l’assistance d’un avocat est recommandée. Vous pouvez aussi contacter de la part de Deontofi.com l’association de consommateurs Indecosa CGT.

Je comprend pas dans tout ça les fraudeurs il sont ou ? Est les operateurs mobiles c’est eux les seul responsable !

Je trouve sa honteux de ne pas remboursser en peu de temps quand les preuves sont la , ma mère a été victime de fraude aussi ! Est même histoire sa traine et aucune nouvelles des fraudeurs c’est ça qui me tue le plus frauder en toute impunitée !!

Bonjour.j’ai réalisé un achat par tel a une soi disant opératrice bouygue en donnant mes renseignements de carte et et donnant le code SMS. .deux fois car la personne au tel l’à dit que le premier n’avais pas marché. 20 minutes..après cet appel un grand doute m’à pris et j’ai tel ma banque pour faire opposition et pour annuler le prélèvement. .la bd ne l’à pas fait et j’ai étaitrouvé prélevé de 1760 euros qu’elle ne veut pas me rembourse ?

Vous avez été victime d’une escroquerie par usurpation d’identité de Bouygues, la banque n’est pas responsable de fraude au moyen de paiement dans ce type de cas où le client valide une transaction auprès d’un escroc se faisant passer pour un commerçant qu’il n’est pas. Vous devez porter plainte au commissariat et auprès de la direction générale de la répression des fraudes DGCCRF.

Bonjour,

J’ai été également victime d’une fraude au « Sim Swap » fin Septembre 2016 avec comme opérateur téléphonique : Bouygues Telecom et ma banque la BNP.

Bouygues Telecom m’a communiqué tous les éléments afin que la BNP me rembourse.

J’ai même été mis en relation avec la responsable de la Fraude de chez Bouygues Telecom et j’ai appris que les banques (surtout la BNP) faisaient tout pour faire traîner ce type de litige.

Les banques et les opérateurs téléphoniques se rejettent la faute, sauf que votre banque à pour devoir de vous rembourser (3DSecure ou non 3Dsecure).

Un conseil : rapprochez-vous de votre opérateur téléphonique et obtenez tous les documents prouvant que votre carte SIM fut remplacée sans votre autorisation et surtout de vous référer à l’article L133-18 du code Monétaire et Financier.

Avec ces éléments, le service monétique de votre banque aura pour obligation d’ouvrir à nouveau votre litige.

Si votre conseiller bancaire n’obtient pas gain de cause, il m’a été demandé par Bouygues Télécom d’envoyer un courrier recommandé au directeur de l’agence dans laquelle mon compte bancaire est traitée. C’est la procédure à suivre pour faire accélérer les choses.

Pour ma part j’ai été remboursé d’une partie des sommes qui m’ont été dérobées et je devrai recevoir le reste des montants très prochainement (après 5 mois).

Un conseil : il faut harceler votre banque car elle a le devoir de vous rembourser.

Bonjour,

Je suis exactement dans le cas de figure présenté. Toutefois l’ensemble des démarches ont été jusqu’à présent un échec et je compte donc saisir le tribunal.

J’ai été victime en avril dernier d’une fraude bancaire par carte SIM d’un montant de plus de 5000 euros.

La fraude a été effectuée par 18 opérations d’achats sur internet auprès du même commerçant et sur une période de 24H dont 16 transactions pour un montant strictement identique. Le service monétique de la banque n’a rien signalé…

J’ai précisé dans mon courrier adressé à la banque les codes monétiques L133-18 et L133-19.

Dans sa réponse, la banque a mentionné l’article L133-24 qui précise que le titulaire de la CB soit remboursé si la transaction n’a pas été autorisée et si le signalement a été réalisé sans tarder.

La banque a ajouté que j’ai adhéré aux conditions générales du contrat de carte bancaire qui précisent que pour les opérations réalisées à distance, « le consentement est donné par la communication des données liées à l’utilisation de la carte CB »… comprendre le code sécurisé?

J’ai demandé à mon opérateur téléphonique de confirmer le piratage de ma carte SIM. Ce justificatif de la part de l’opérateur était une exigence de ma banque pour pouvoir envisager un réexamen de mon dossier par le service monétique. L’opérateur n’a jamais répondu au courrier pourtant envoyé en recommandé avec AR.

J’ai saisi le médiateur de la banque qui m’a affirmé ne pas douter un seul instant de ma bonne foi mais a été contraint de m’annoncer l’échec de la médiation, la banque ayant refusé tout dialogue.

La banque refuse donc d’admettre la fraude et ne reconnait pas sa négligence quant à la surveillance des transactions (16 transactions consécutives strictement identiques).

Le montant de la fraude étant très conséquent à mon échelle, je compte saisir le tribunal d’instance.

Je vous serais infiniment reconnaissant de bien vouloir m’apporter votre aide précieuse, notamment quant au choix des articles du code monétique à citer dans la mise en demeure avant saisine du TI.

Cordialement,

Bravo pour votre initiative ! Deontofi.com annonce depuis longtemps une vague de procès contre les banques refusant de rembourser les victimes de fraudes CB avec détournement du code d’authentification SMS. Il est temps que la justice dise si oui ou non les clients sont protégés, en cas de fraude, par les dispositions du Code monétaire, ou s’il s’agit encore d’une loi fantoche destinée à rassurer les clients sans aucune sécurité. Nous suivrons avec intérêt votre procès et en ferons un compte rendu si vous voulez bien nous en informer.

Merci pour votre réponse.

Pour pouvoir mener cette démarche le plus scrupuleusement possible, pouvez-vous me conseiller les articles du code monétaire sur lesquels m’appuyer?

Merci

Vous trouverez de nombreuses informations utiles pour faire valoir vos droits dans les articles de Deontofi.com concernant les fraudes aux cartes bancaires, réunis ici.

Les souscripteurs des abonnements payants peuvent bénéficier d’informations sur mesure dans le cadre de leurs préoccupations selon les niveaux d’abonnements expliqués ici, mais Deontofi.com ne prodigue pas de conseil ou prestation juridique comme il est précisé dans nos avertissements. Attention aux margoulins proposant des prestations juridiques sans y être habilités, certains sites se livrent à l’exercice illégal de la profession d’avocat au détriment de leurs clients. Nous estimons que le conseil juridique ne relève pas du journalisme et vous invitons à solliciter les services d’un avocat professionnel si vous souhaitez être assisté dans vos procédures judiciaires.

Bonjour Mr pouzin nous sommes allés voir une permanence gratuite d’avocat qui nous a dit que nous avons peu de chance d’avoir gain de cause car sms envoyé sur mon ancien portable.Je suis perdue,je ne sais plus quoi faire,ça date de janvier 2016.Je ne vais quand même pas leur laisser cette somme de 744,98?

Un avocat qui vous dissuade de faire un procès dont le coût serait supérieur à l’enjeu, n’est pas forcément de mauvais conseil.

En revanche, je ne comprends pas le fondement juridique de l’argument selon lequel vous ne pourriez contester une fraude parce que l’authentification litigieuse aurait découlé de l’envoi par sms d’un code de confirmation sur un ancien téléphone.

Si votre banque refuse de respecter la loi l’obligeant à vous rembourser une fraude sur vos moyens de paiement, vous pouvez aussi exposer votre cas à notre ami Bernard Filliat de l’association de consommateurs Indecosa-CGT.

Bonjour j ai étais victime d une fraude sur internet la banque refuse de me rembourser sous prétexte que j ai confirmé par mes code de confirmation qui m on été envoyer pas SMS j ai fais appel au médiateur c est pareil ils me disent que j ai donné mon code confidentiel ce qui est totalement faux pourriez vous n aider a qui m adresser .

J’ai le même problême avec la banque postale,que puis je faire?pour récupérer le montant débité?J’ai fais un courrier au médiateur qui m’a donné tort.

Si vous ne parvenez pas à faire valoir vos droits en suivant la procédure avec les modèles de courriers de Deontofi.com, vous pouvez demander l’assistance de notre ami Bernard Filliat, auprès de l’association de consommateurs Indecosa CGT, également membre de l’Observatoire de sécurité des cartes de paiements, et si cela n’aboutit pas engager un procès.

Bon courage et bonne lecture sur Deontofi.com