Doublement malmené par la crise sanitaire, le marché de l’immobilier neuf a fortement ralenti d’avril à juin. Pénalisé par la suspension des transactions comme le marché de l’immobilier ancien, le marché de la construction était aussi affecté par la suspension de nombreux chantiers.

L’Observatoire du Logement de l’ADIL (Asso départementale d’info pour le logement) de Paris publiait ce matin sa note de conjoncture sur l’immobilier neuf en Ile-de-France pour le 2ème trimestre 2020.

Deontofi.com rediffuse ci-dessous des extraits choisis (et re-titrés).

Au 2ème trimestre 2020, les effets de la crise sanitaire de la Covid-19 se font particulièrement ressentir sur l’activité de l’immobilier résidentiel neuf en Ile-de-France.

Ventes divisées par deux en un an

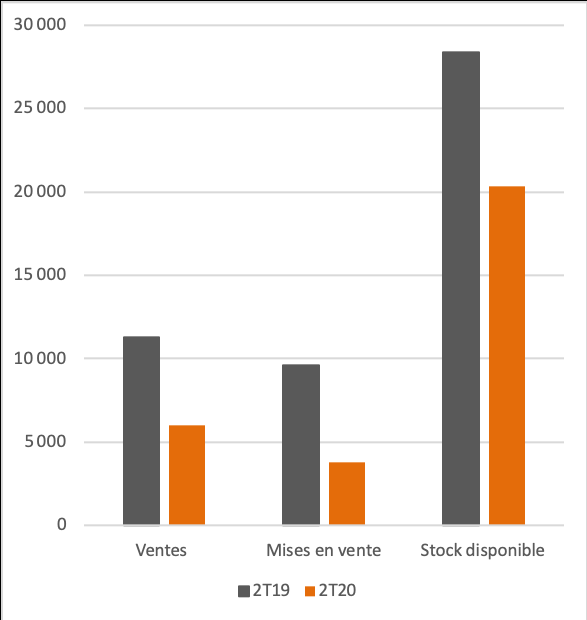

Ainsi, les ventes dévissent par rapport au 2ème trimestre 2019. À peine plus de 6 000 ventes ont été enregistrées entre avril et juin 2020, soit une baisse de 47% sur un an.

Le niveau des mises en vente suit la même tendance et ce de manière encore plus prononcée puisque moins de 4 000 commercialisations ont vu le jour au cours du trimestre. Les logements nouvellement introduits sur le marché chutent de 60% par rapport à la même période en 2019.

Au 30 juin 2020, le stock de logements neufs disponibles s’amoindrit (-28% sur un an) pour s’établir à 28 376 unités.

Évolution du marché francilien

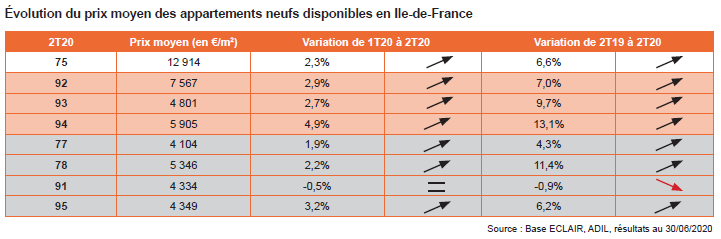

Même si la conjoncture immobilière neuve en Ile-de-France se ternit, les prix moyens restent à des niveaux élevés dans tous les départements et suivent une trajectoire globalement ascendante sur un an.

D’avril à juin 2020, les transactions dans le neuf en Ile-de-France chutent de 24% par rapport au 1er trimestre 2020 et peinent à atteindre 6 000 unités. Excepté l’Essonne, département où le nombre de ventes avait drastiquement baissé entre janvier et mars 2020, l’ensemble des territoires franciliens essuie une baisse trimestrielle des ventes comprises entre -7,8% en Seine-et-Marne et -39,2% en Seine-Saint-Denis. Par ailleurs, plus de la moitié des départements décline de plus de 25% sur un trimestre.

De même, sur un an, moins d’acheteurs se sont manifestés dans la région (-46,8%). Les départements de Petite Couronne, hors Paris qui fait exception, sont le plus touchés : le nombre de biens vendus dans cette zone géographique est deux fois moins important qu’au 2ème trimestre 2019. Les ventes s’effondrent de 43% en Grande Couronne.

95% des transactions s’établissent dans le secteur collectif. Le nombre d’appartements vendus dégringole de 47% sur un an et l’ensemble des typologies est concerné, notamment les 2 et 3 pièces qui représentent près de 70% des ventes en collectif. Dans l’individuel, le constat est similaire. Seules des maisons de 4 et 5 pièces ont intéressé des acheteurs ce trimestre.

En volume, la Seine-Saint-Denis (1 169 unités) et les Hauts-de-Seine (1 149 unités) se démarquent en regroupant près de 40% des ventes régionales. En Grande Couronne, la Seine-et-Marne (880 unités) se positionne comme le troisième département le plus attractif.

Paris se démarque grâce à une légère augmentation annuelle du nombre de ventes (+2%) entre avril et juin 2020. Avec 87 ventes enregistrées (exclusivement en collectif), il s’agit du seul département d’Ile-de-France qui présente une hausse des transactions sur un an. Cette croissance est notamment due à l’explosion des ventes de 2 pièces (+47%) qui représentent un tiers des appartements vendus dans la capitale. Selon la base ECLAIR, plus de quatre logements neufs sur dix (43%) ont été vendus dans le 13ème arrondissement au cours du 2ème trimestre 2020.

La baisse des mises en vente réduit les stocks

À l’instar des ventes, le nombre de commercialisations s’effondre avec moins de 4 000 unités (3 807 précisément), soit un niveau inférieur de 21% à celui du 1er trimestre 2020. Seuls le Val-de-Marne et l’Essonne affichent des évolutions positives après un début d’année très morose.

Les mises en vente dégringolent également sur un an (-60,5%). Aussi bien en zone centrale qu’en deuxième périphérie, le nombre de logements nouvellement introduits s’abaisse, entre -7,4% en Essonne – qui fait de nouveau exception suite à une année 2019 déjà mitigée – et près de -72% dans les Hauts-de-Seine. L’Essonne et la Seine-Saint-Denis sont les seuls départements à ne pas subir une baisse de plus de 60% des lancements de programme sur leur territoire.

Au 30 juin 2020, 20 346 logements neufs sont disponibles à la vente dans la région francilienne, soit une baisse de 13% sur un trimestre et une chute de 28% sur un an.

Par rapport au 2ème trimestre 2019, seul Paris bénéficie d’un regain de son stock (+33,5%) alors que le reste des départements essuie des baisses annuelles comprises entre -15% (Essonne) et -47% (Val-d’Oise).

Les prix résistent (13 k€/m2 à Paris, 7,6 k€ dans le 92…)

Par rapport au 1er trimestre 2020, le prix moyen d’un appartement neuf augmente dans tous les départements franciliens, excepté l’Essonne. Si la hausse du prix moyen ne s’élève qu’à 1,9% en Seine-et-Marne, elle est de près de 5% dans le Val-de-Marne. Globalement, les majorations les plus élevées se situent en Petite Couronne.

Sur un an, l’accroissement des prix est encore plus marqué. Les variations annuelles les plus significatives sont observées dans le Val-de-Marne (+13,1%) et les Yvelines (+11,4%). Les Hauts-de-Seine et la Seine-Saint-Denis suivent avec des remontées de prix de l’ordre de 7% à près de 10%. Un troisième groupe de département se forme avec le Val-d’Oise et Paris qui enregistrent un hausse d’environ 6% du prix moyen. La Seine-et-Marne ferme la marche avec une revalorisation de 4,3% de son prix. Enfin, tout comme sur un trimestre, l’Essonne se démarque par une légère diminution du prix moyen d’un logement neuf en collectif sur son territoire.

En valeur, au 30 juin 2020, Paris conserve la première place des départements les plus chers d’Ile-de-France puisqu’il faut débourser en moyenne 12 914 €/m2 pour un appartement neuf dans la capitale. Les Hauts-de-Seine (7 567 €/m2), le Val-de-Marne (5 905 €/m2) et les Yvelines (5 346 €/m2) complètent ce palmarès. Les territoires les plus abordables restent la Seine-Saint-Denis (4 801 €/m2) en zone centrale et la Seine-et-Marne (4 104 €/m2) en Grande Couronne.

Les délais de vente s’allongent

En Ile-de-France, la durée moyenne de commercialisation s’élève à 10,2 mois au 2ème trimestre 2020, soit une augmentation de la durée pour absorber la totalité de l’offre d’environ 2,6 mois par rapport au 2ème trimestre 2019. Seuls le Val-de-Marne (7,4 mois), le Val-d’Oise (9,1 mois) et la Seine-et-Marne (9,4 mois) se situent en-deça de la moyenne régionale d’écoulement du stock. Avec un délai de 17,7 mois, Paris s’inscrit comme le département où l’écoulement théorique du stock est le plus long. Sur un an, le délai de commercialisation est stable en Seine-et-Marne mais celui-ci se rallonge dans le reste des départements franciliens, notamment à Paris (+4,1 mois), dans l’Essonne (+4,2 mois) et en Seine-Saint-Denis (4,6 mois).

Évolution des délais de commercialisation des logements neufs en Ile-de-France au 2ème trimestre 2020

| 2T20 | Délai de commercialisation (en mois) | Évolution du délai de commercialisation sur un an (en mois) |

| 75 | 17,7 | 4,1 |

| 92 | 10,4 | 3,4 |

| 93 | 11,0 | 4,6 |

| 94 | 7,4 | 0,3 |

| 77 | 9,4 | 0,0 |

| 78 | 11,2 | 3,4 |

| 91 | 11,5 | 4,2 |

| 95 | 9,1 | 0,1 |

Hauts-de-Seine en pente douce

Entre avril et juin 2020, 1 150 logements ont été vendus ce qui correpond à une chute de 53% par rapport au 2ème trimestre 2019. Même si l’individuel repart à la hausse (>100%), le secteur collectif dévisse de 54% sur un an, et ce quelles que soit les typologies d’appartement. Géographiquement, Clamart affiche plus de 200 ventes tandis que trois communes se démarquent grâce à un nombre de ventes supérieures à 100 unités sur leur territoire (Asnières-sur-Seine, Clichy et Rueil-Malmaison).

Le constat est similaire quant aux commercialisations. Pour la première fois au cours des 2ème trimestres de chaque année depuis 2015, le nombre de nouveaux logements passe sous la barre des 1 000 unités. Le nombre d’appartements dégringole de 73% tandis que l’individuel progresse (>100%). Les appartements de 4 et 5 pièces affichent les plus forts reculs, -79% et -83% respectivement. Avec plus de 125 commercialisations lancées, Clamart et Issy-les-Moulineaux ont été particulièrement privilégiées par les promoteurs ce trimestre.

4 300 €/m2 à Bagneux, mais 12 425 € à Boulogne et plus de 11 000 € à Issy-Les-Moul ou Levallois

Dans ces conditions, l’encours se réduit et dégringole à 3 990 unités disponibles à la fin du 2ème trimestre 2020, soit un repli de 31% sur un an.

À cette même date, le prix moyen s’élève à 7 567 €/m2 dans les Hauts-de-Seine, prix en hausse trimestrielle de 3% et en hausse annuelle de 7%. Il faut compter en moyenne 4 304 €/m2 pour acquérir un appartement neuf à Bagneux, ville la plus accessible du département. En revanche, les communes limitrophes de la capitale présentent des prix parisiens en dépassant le seuil des 11 000 €/m2. C’est le cas à Boulogne-Billancourt (12 425 €/m2), Levallois-Perret (11 434 €/m2) ou encore Issy-les-Moulineaux (11 213 €/m2).

Pour plus de données et commentaires détaillés, retrouvez ici la dernière note de conjoncture de l’Adil 75