Une fois de plus cette année, la médiatrice de l’Autorité des marchés financiers (AMF) consacre une partie de son rapport à l’examen des dernières tendances en matière d’escroqueries à l’épargne sur Internet. Un constat alarmant qui confirme malheureusement les observations de Deontofi.com.

Extraits du rapport de médiation de l’AMF 2020, p.38 et suivantes (certains intertitres et mise en forme ajoutés par Deontofi.com) :

Le médiateur a observé cette année encore que la croyance naïve en l’existence de placements « miracles » a poussé bon nombre d’épargnants à être victimes de prédateurs.

Ces derniers, surfant sur la crise sanitaire, exploitent la déception des épargnants devant les rendements faibles des produits financiers classiques et profitent du fait qu’ils passent plus de temps à leur domicile et donc sur internet en raison des mesures de confinement.

Malheureusement, prolifèrent sur internet de nombreuses arnaques et des articles aux titres racoleurs qui amènent les épargnants à penser que des placements beaucoup plus lucratifs existent, mais qu’ils leur sont cachés par les établissements financiers traditionnels.

Le médiateur, faut-il le rappeler, ne peut pas entamer une médiation s’il estime que les faits indiqués par l’épargnant dans sa demande seraient susceptibles d’être qualifiés d’escroqueries.

Ainsi, en cas d’infraction ou de suspicion d’infraction, le médiateur est tenu, de par la loi, de transmettre le dossier au service spécialisé de l’AMF, qui, conformément à l’article L. 621-20-1 du code monétaire et financier, doit alerter le procureur de la République.

En revanche, si l’investisseur victime a un litige civil avec son teneur de comptes, estimant qu’il aurait dû être alerté par ce dernier et que la responsabilité civile de ce professionnel est susceptible d’être engagée, le dossier est recevable, si une réclamation préalable sur ce grief a été justifiée au médiateur. Les résultats obtenus sont très variables.

UNE GRANDE VARIÉTÉ DE THÉMATIQUES D’ARNAQUES ET DE PROFILS DE VICTIMES

En 2020, le médiateur a reçu 95 dossiers, dont il a estimé qu’il s’agissait vraisemblablement d’une escroquerie, dont 60 avec un même mis en cause.

Des demandes de médiation reçues cette année, le médiateur a constaté que la capacité d’affabuler des cyber-escrocs était décidément très importante et couvrait un large éventail de thématiques.

Pas de profil type unique de victimes de ces arnaques

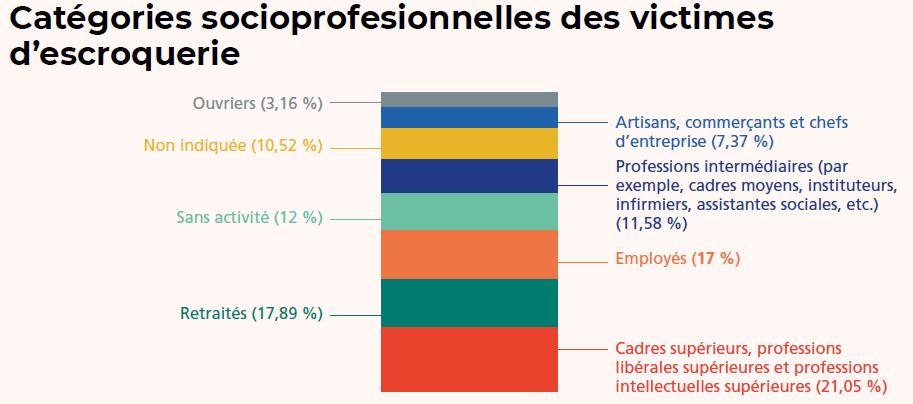

Le profilage des victimes, réalisé à partir des 95 dossiers de médiation reçus cette année, permet de constater que :

- les épargnants sont âgés de 22 ans à 88 ans (moyenne = 52 ans) ;

- ils appartiennent à des classes socioprofessionnelles différentes, les cadres supérieurs étant la catégorie la plus représentée ;

- les pertes vont de 300 euros à 266 207 euros (moyenne = 20 233 euros).

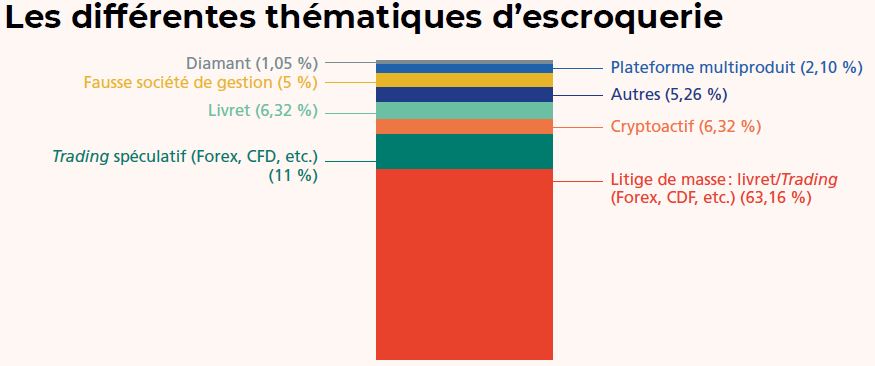

Une large gamme de thèmes d’arnaques

De sa lecture des demandes des épargnants reçues en 2020, le médiateur observe trois grandes tendances.

La variété des offres frauduleuses

En sus des dossiers classiques relatifs au trading spéculatif, aux cryptoactifs et aux « livrets », le médiateur a été saisi de nouveaux thèmes d’escroquerie, par exemple des investissements dans de fausses sociétés de gestion proposant des parts de SCPI ou de divers fonds, dont la nature n’est pas forcément précisée (six dossiers) ou encore l’investissement locatif dans des parkings (un dossier).

Le recours de plus en plus fréquent aux usurpations

Les escrocs usurpent de plus en plus souvent l’identité de sociétés agréées (c’est-à-dire qu’ils utilisent la dénomination, le numéro d’enregistrement et les coordonnées postales identiques ou très proches de ceux d’une société réellement agréée). Ainsi, dans un dossier, un épargnant a indiqué que l’escroc lui avait même enjoint de vérifier que la société pour laquelle il travaillait figurait bien sur le registre des agents financiers (Regafi).

La sophistication des stratagèmes et subterfuges utilisés par les escrocs

Le médiateur a, par exemple, constaté dans un dossier que les escrocs n’hésitaient plus à citer, dans leurs contrats frauduleux, la réglementation applicable en matière de lutte contre le blanchiment et le financement du terrorisme et sont même allés jusqu’à alerter l’épargnant sur les risques de courriels ou de sites internet suspects.

De plus, et à quelques exceptions près, les rendements proposés sont moins fantasques et paraissent donc plus plausibles.

En outre, le médiateur a pu constater que les escrocs détournaient des documents officiels (notamment fiscaux) pour duper les épargnants et les convaincre de la nécessité de payer une taxe sur la prétendue plus-value réalisée.

Par ailleurs, certaines sociétés se servent du fait de ne pas figurer sur les listes noires comme argument commercial prouvant ainsi leur probité à leurs futures victimes.

Enfin, les IBAN utilisés proviennent de moins en moins de sociétés ayant ouvert un compte dans un établissement bancaire d’un pays d’Europe de l’Est, mais de plus en plus de pays réputés plus sûrs, tels que le Portugal.

Néanmoins, on retrouve des indices communs à ces escroqueries, par exemple :

- une offre alléchante (rendement important malgré une absence de risque) ;

- un contrat qui comporte souvent de nombreuses clauses (afin de donner une illusion de légalité et de sérieux) ;

- une demande de virement sur des comptes situés à l’étranger (et la plupart du temps avec une dénomination différente et dans un pays différent de celui où est prétendument située la société frauduleuse) ;

- une utilisation du nom ou du logo d’établissements financiers réputés ou de régulateurs (y compris l’AMF) ;

- une demande de paiement d’une prétendue taxe sur la plus-value à régler rapidement après toute demande de retrait des fonds.

Discours de gourous sectaires: le cas « Tradinvest »

Dans son rapport annuel, la médiatrice de l’AMF livre une analyse très instructive de la rhétorique des escrocs, dans laquelle on retrouve les ficelles généralement utilisées par les sectes , comme le complotisme. Petit exercice de déconstruction à travers le cas réel de Tradinvest.

« Kiffer la life ! » l’appât qui vous plante

Le discours de ce professionnel, à travers des promesses de gains totalement surréalistes, reposait sur les trois types d’arguments que le médiateur avait déjà mentionnés dans son rapport de 2018.

Argument politique : c’est un discours antisystème de type populiste : « Êtes-vous prêt à vous servir 100 % légalement dans les caisses des élites ? » ; « Je suis heureux de vous offrir cette possibilité de profiter des méthodes de l’élite pour vous enrichir de façon 100 % passive et automatique » ; « La plupart des gens vivent dans de grandes difficultés financières pendant que les élites et les grandes banques se gavent, ça suffit ! Maintenant c’est à votre tour ! »

Argument économique : c’est un argument qui repose principalement sur le fait que les placements proposés par les banques ne rapportent plus rien : « Est-ce que vous êtes inquiet à propos du contexte économique, social et financier (crash, retraite, taux négatif, baisse des rendements…) » ; « Pour fêter le déconfinement […] profitez de Dollar King et réalisez 150 x le livret A », « Doublez votre argent pour moins de 100 € par mois » ; « Gagnez un livret A par jour ouvré ».

Argument psychologique : c’est une promesse séduisante : « C’est la clé pour enfin être financièrement libre et kiffer la life » ; « Les places du livret Alpha sont limitées » ; « Je sais que beaucoup de gens attendent cette possibilité, alors profitez-en vite ! ». Et rassurante : « Faites travailler votre argent sans avoir à vous en occuper » ; « Ce placement est 100 % légal et régulé » ; « Ce placement permet de protéger sa famille d’un crash ou crise monétaire » ; « Sécurité absolue, liquidité absolue ».