Rien à faire, vous devez simplement ouvrir un compte courant chez Boursorama et on s’occupera de tout pour le transfert de votre compte dans la continuité de vos opérations !» C’est en résumé ce qu’on avait compris de la liquidation en France des activités de la banque ING Direct (hors crédit immobilier), revendues à sa concurrente Boursorama, groupe Société générale.

Ça commençait bien. On nous annonçait même plein de cadeaux de bienvenue chez Boursorama. Bien sûr réservés aux nouveaux clients. Mais on pouvait être éligible comme nouveau client si on ouvrait pour la première fois un compte bancaire chez Boursorama, ça tombait bien car on avait toujours refusé jusqu’ici d’ouvrir un tel compte, en plus des placements déjà détenus chez ce courtier en ligne, en compte titres ou en assurance-vie.

Mais du discours à la réalité, avec les banques, c’est tout un carnaval ! Comme d’habitude, serait-on tenté de dire, aucune promesse n’a été tenue.

Flash mise à jour 10/10/2022: à la suite de la publication des déboires du transfert ING-Boursorama peu (ou pas) évoqué par nos confrères (faut voir les pubs de l’annonceur…), des lecteurs nous ont témoigné leur mésaventure personnelle, et signalé l’existence d’un collectif de mécontents susceptibles d’engager des réclamations et demandes de médiation en réparation de leurs préjudices, à lire ici:

A partir du mois d’août, tout s’est arrêté. Sans crier gare, la CB ING direct ne fonctionnait plus, ni paiement ni retrait. Sur le site internet, les clients constataient que l’argent sur leur compte courant n’avait toujours pas bougé. Mais maintenant il devenait impossible de s’en servir pour payer ses dépenses. ING Direct avait coupé les moyens de paiement à ses clients sans prévenir.

Sauve qui peut !

Qui, dans ces conditions, voudrait encore faire confiance à la fluidité du transfert annoncé des clients d’ING Direct vers Boursorama Banque ? Ne soyons pas naïf, quand une banque commence à dérailler, elle n’a aucune raison de s’arrêter. Et combien de temps faudrait-il attendre pour pouvoir à nouveau dépenser son argent ? Une pensée émue pour ceux qui n’ont qu’une banque et qui ont réellement besoin qu’elle soit fiable pour pouvoir dépenser leur argent, par exemple pour manger. Ayez toujours plusieurs banques, aucune ne vous garantit jamais à 100% l’accès à votre argent tout le temps. Même s’ils sont rares, les dysfonctionnements dans leurs tuyaux peuvent vous couper les vivres.

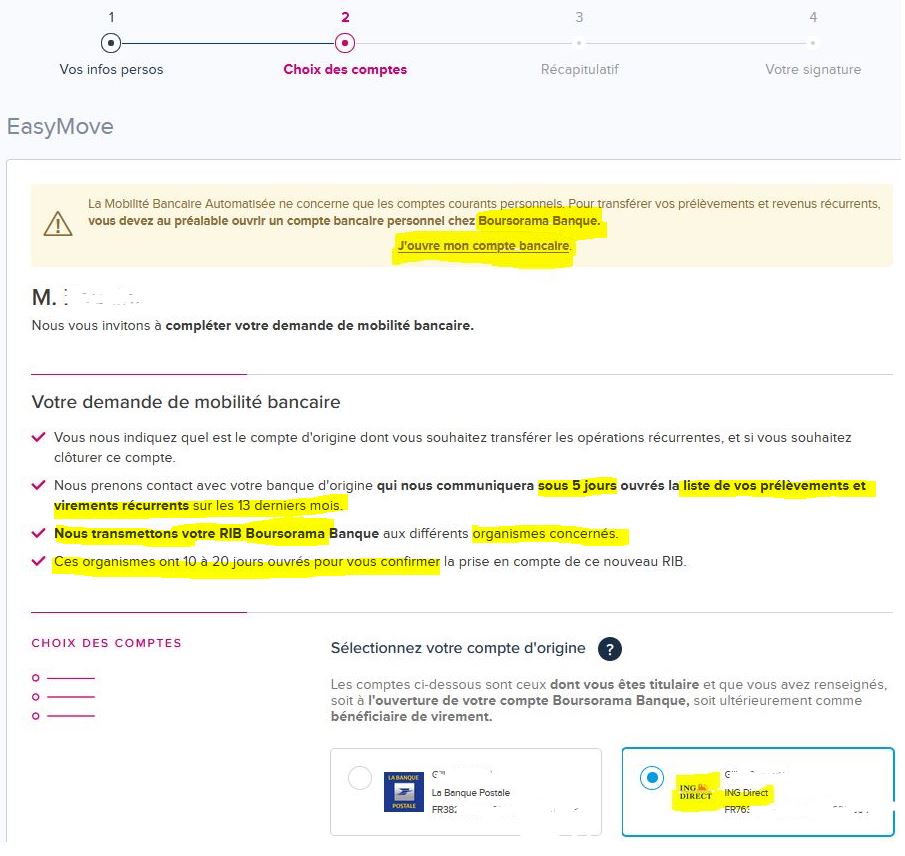

On avait pourtant suivi les procédures indiquées par le sercice EasyMove de Boursorama, en cliquant partout sur les liens proposés pour bénéficier d’un transfert de compte courant sans tracas, d’ING Direct vers Boursorama, ça paraissait tellement incroyable que cela aurait bien été la première fois en France que des clients puissent bénéficier d’une mobilité fluide de leur compte courant, d’une banque A vers une banque B.

Car généralement, c’est totalement foireux. On aurait donc voulu être agréablement surpris que, pour une fois, deux banques aient bien préparé, coordonné et mené à bien la mobilité bancaire des clients vendus par une banque à l’autre.

Déjà vers la fin de l’été, on s’étonnait de voir les incidents de paiement avec la CB Gold Mastercard, rejetés par les terminaux de paiement des commerçants. Comme ça arrive souvent, selon les terminaux et les banques, on ne s’inquiétait pas plus puisqu’on pouvait payer à chaque fois avec une autre CB, « joker » toujours en poche.

En consultant l’espace client sur le site ING direct, on constatait que tous les placements et comptes d’épargne en avaient disparu. Les livrets avaient été fermés, le solde transféré sur le compte courant. Quant à l’assurance-vie ING Direct Vie, dont l’assureur Generali est le même que pour le contrat Boursorama vie de la banque en ligne, les contrats étaient déjà partis chez Boursorama, sans aucune modification. Les deux contrats sont assurés par Generali.

En revanche, presque toutes les autres fonctionnalités du site ING Direct avaient disparu. Il ne restait plus que le solde du compte courant, mais sans moyen de paiement vu que les CB ne répondaient plus, sans aucun avertissement d’NG direct. Ils avaient peut-être raison, finalement, les chauvins chagrins qui m’interrogeaient au début des années 2000 sur l’opportunité de souscrire le fameux Livret Orange super-rentable promu par la succursale du géant hollandais à grand coup de publicité. « Peut-on faire confiance à cette banque étrangère ? », s’inquiétaient de nombreux lecteurs bousculés dans leurs habitudes.

Je répondais « oui absolument ». Mais lors de sa retraite de France, ce n’était plus le cas. Non, on n’avait plus « absolument » confiance dans la fiabilité d’ING direct. Et pour cause.

Face à l’enlisement de ce transfert, annoncé depuis plus de six mois, on avait perdu confiance dans la promesse de transfert fluide d’ING Direct vers Boursorama, et en prime on ne pouvait même plus utiliser son argent. Deux mesures d’urgence étaient décidées : d’abord vider le compte, ensuite récupérer au plus vite ses relevés, avant que ces pieds nickelés ferment le site et qu’on perde tous les documents qu’ils promettaient de conserver en sécurité « bien mieux que des relevés papier » comme ils disaient.

Compte clôturé, argent transféré

Hasard, ou presque, le lendemain, 8 septembre, le compte était clôturé, et l’argent transféré chez Boursorama, où le solde du compte apparaissait enfin (moins le quart qu’on avait déjà viré chez sa concurrente Fortuneo).

Une fois cette précaution prise, on s’inquiétait des relations bancaires liées au compte en souffrance, ceux à qui on avait accordé une autorisation de prélèvements (fournisseurs de services, énergie, impôts, etc.), ceux à qui on faisait régulièrement des virements (paiements) ou des « paiements CB automatiques » (abonnements…), et enfin ceux qui nous versent de l’argent par virement, régulièrement (employeurs, caisses diverses…) ou ponctuellement (remboursements de placements ou intérêts versés par des FCPI par exemple).

Y aurait-il une chance que ces relations aient été transférées avec le solde du compte

Connu et apprécié pour ses qualités inégalées dans aucune autre banque, l’assistance téléphonique d’ING direct méritait d’être testée une dernière fois, à l’aune du fiasco des transferts de comptes. On ne fut pas déçu.

En composant le 01 57 22 54 00 on entend d’abord

«… très grand nombre d’appels, le délai d’attente est supérieur à la normale.

Nous vous prions d’accepter nos excuses et vous invitons à consulter le site doublevé doublevé doublevé blablabla et lire les FAQ ».

Puis un autre robot reprenait « Bonjour et bienvenue chez ING, cet appel est non surtaxé, les entretiens sont enregistrés afin d’assurer la qualité et traçabilité des opérations, tapez 1 pour vous connecter, tapez 2 pour toutes questions concernant l’actualité d’ING et l’accord avec Boursorama, tapez 3 pour des informations sur la clôture de votre compte, tapez 4… ».

Si on ne tape pas 2 assez vite, un autre robot demande le code client et ne sort plus de sa boucle, si on tape le 2 trop vite, on atterrit sur une voie de garage silencieuse…

Au bout du 5ème essai on parvient à obtenir un humain au bout du fil, qui se présente comme employé de la société 3Media « courtier inscrit à l’Orias » (€15,7m CA 2021).

Pour la petite histoire, ce « courtier en services bancaires » auquel ING direct déléguait la gestion des relations avec ses clients, est une filiale de ACR- Advanced Customer Relation SARL (€15,3m bénéf 2021), elle-même filiale de Majorel Group Luxembourg S.A, groupe formé en 2019 par la fusion des activités de centres d’appel de Bertelsmann et du groupe Saham, coté à la Bourse de Luxembourg.

Pour répondre précisément sur l’état d’un compte, il faut s’identifier.

– « Je vous mets en relation avec le serveur vocal et vous reprend après »

Mais le robot plante et le sous-traitant d’ING reprend l’appel.

– « L’identification n’a pas fonctionné, vous avez bien tapé votre code à 6 chiffres ? »

On lui redit le code tapé sur le clavier, il fera le job du robot, c’est plus simple et au moins ça marche.

Il s’amuse quand on lui avoue ne pas être surpris par l’incapacité crasse des robots bancaires et de centres d’appels en général. « Ces robots sont là depuis des années, vu qu’ING ferme vous vous doutez bien qu’ils ne vont pas les améliorer »…

On passe aux informations sur le compte. « C’est différent pour chaque client, vu que votre compte a été clôturé le 8 septembre, les paiements CB ont dû être stoppés environ 10 jours avant ». Pouviez pas prévenir ?

– Que fait-on pour les virements et prélèvements qui étaient en place sur le compte fermé, ils suivent sur le compte Boursorama ou pas ?

– Ça dépend si vous avez opté pour la mobilité bancaire, dans ce cas oui, sinon il faut refaire les liens en contactant chaque créancier un par un.

– Et si on a demandé la mobilité bancaire mais que visiblement Boursorama a foiré et ne l’a pas faite, comment on fait pour retrouver la liste des créanciers à prévenir du changement de compte pour les prélèvements ?

– Il faut nous envoyer un courrier pour nous demander tous les créanciers, pour obtenir la liste des créanciers qui bénéficiaient d’une autorisation de prélèvement sur votre compte.

– Et pour la liste des débiteurs qui effectuaient des virements sur le compte ? Et pour les abonnements payés par CB ? Et pour les autres créanciers payés par virements ?

– On ne pourra vous envoyer que les bénéficiaires de prélèvements…

– Au moins ça confirme ce que vous devez déjà savoir si vous travaillez en centre d’appel bancaire, la mobilité bancaire n’a jamais fonctionné en France et le fiasco Boursorama – ING en est juste un exemple supplémentaire.

Pour ceux qui veulent retrouver la liste des bénéficiaires de prélèvements sur leur ex-compte ING direct, vous pouvez en faire la demande par écrit à :

ING Service Opérations

75616 Paris cedex 12

Rebondissement. On découvre par hasard qu’un courrier a été envoyé par la poste aux clients d’ING, doublé d’un courriel daté du même jour, confirmant le calendrier de fermeture de leur compte avec un préavis de deux mois et tout un tas de choses à faire et d’explications sur le calendrier des opérations. Il était notamment indiqué, à la 3ème page de ce courrier, « vous pouvez utiliser votre carte (…) jusqu’au dernier jour de votre préavis de deux (2) mois? La clôture de votre compte interviendra quelques jours plus tard ».

EasyMove dans l’ornière

Que s’est-il passé chez Boursorama ? Leur site a foiré… tout simplement, comme souvent dans les « fintechs »: ça devrait marcher mais la technologie n’est pas à la hauteur de ses promesses, comme chez les croupiers des cryptos (au moins l’argent dans les banques est couvert par le fonds de garantie, pas dans les crypto-banques).

Quelle est l’ampleur de ce ratage ? On aimerait bien le savoir, mais sans trop d’illusion.

- Combien de clients ont donné leur accord à ING direct pour leur transfert chez Boursorama ?

- Combien de ces clients ont ouvert un compte courant chez Boursorama ?

- Combien possédaient déjà un compte courant chez Boursorama ?

- Combien de clients d’ING direct ayant accepté le transfert et ayant un compte chez Boursorama ont demandé à bénéficier de la mobilité bancaire ?

- Sur cette dernière population, combien de clients d’ING direct ayant accepté le transfert et ayant un compte chez Boursorama ont effectivement bénéficié de la mobilité bancaire avec transfert des prélèvements sur leur compte courant Boursorama ?

On leur a fait passer nos questions (par leur service de presse externe).

Pendant ce temps, les clients d’ING déçus du fiasco de ce transfert vers Boursorama, ont mieux à faire. Ils doivent rétablir les prélèvements et versements sur leur compte courant… dans une autre banque.

On pourrait vous raconter une autre anecdote tout aussi affligeante, d’une cliente ayant ouvert un compte courant chez Boursorama, et demandé la mobilité depuis son compte détenu à la Société générale, la maison mère de Boursorama. Hé bien croyez-le ou non, cette cliente s’est retrouvée plantée entre ses deux banques, l’une avec une nouvelle CB sans argent, l’autre avec son argent qui restait coincé dans les comptes de la maison mère, Société générale, sans jamais arriver sur son compte Boursorama où elle en avait besoin pour manger. Après des semaines sans nouvelles, la cliente a débarqué à l’agence Société générale du compte résilié, qui lui a inventé des excuses bidon pour expliquer son immobilisme.

Moralité : la concurrence entre banques demeure illusoire en France tant que les clients ne peuvent pas facilement en changer, et ça ne s’améliore pas, quand on voit que même deux banques complices dans leur accord de transfert de clients n’y parviennent pas. C’est un échec !

La mobilité bancaire était déjà un échec il y a 8 ans, en 2014, comme l’exposait un rapport de la Cour des comptes relayé par Deontofi.com

La loi Macron du 6 août 2015 sur la mobilité bancaire,entrée en vigueur le 6 février 2017, reste aussi un échec

Flash mise à jour du 30/9/2022:

Evidemment, quand on lit l’autosatisfaction du communiqué publié par Boursorma, on s’étrangle un peu…

Suite à la décision d’ING d’arrêter son activité de banque de détail en France d’ici fin 2022, Boursorama Banque et ING ont conclu le 5 avril 2022 un accord de partenariat en vue de proposer la meilleure solution bancaire alternative aux clients d’ING en France avec un parcours d’ouverture de compte simplifié, des gestes commerciaux exclusifs et un accompagnement dédié.

Depuis le 11 avril 2022, deux clients éligibles au partenariat sur trois d’ING ont migré leurs comptes chez Boursorama Banque au travers d’une part d’un processus de référencement par vague successives jusqu’à l’été pour les comptes bancaires, livrets et bourse, et d’autre part d’un transfert de l’ensemble des contrats d’assurance-vie ING Direct Vie en juillet. Les clients d’ING ne sont plus sollicités pour rejoindre Boursorama Banque depuis le 29 août et passé le 30 septembre l’opération sera terminée ( à l’exception des derniers transferts de comptes titres encore en cours d’instruction).

Un bilan positif pour cette opération inédite en France et mis en place en un temps record

Tous les clients qui ont donné leur consentement et suivi le parcours dédié pour ouvrir un compte chez Boursorama Banque ont vu leur compte ouvert dans la journée et pouvaient, le jour même, réaliser des opérations sur leur espace client Boursorama et payer dès le lendemain avec leur nouvelle carte via les différents wallets proposés aux clients dans l’App.

Les mobilités bancaires, à l’initiative du client, ont également pu être initiées le jour de l’entrée en relation. Au total, 160.000 nouveaux clients ont utilisé le service « EasyMove » de mobilité bancaire. Il est à noter que le transfert de certains avoirs (ex Livret A, Livret Orange…) a pu être automatisé hors processus interbancaire de mobilité bancaire.

Concernant spécifiquement la bourse, près de 50.000 comptes titres ordinaires et PEA ont été ouverts et plus de 35.000 transferts ont été initiés et finalisés en moyenne en moins de deux semaines

Enfin, le transfert de la totalité des contrats d’assurance-vie des clients a été réalisé avec succès le 7 juillet de façon automatique, sans aucune action nécessaire de la part des clients.

Au global, 315.000 clients d’ING en France soit 63% des clients éligibles, ont migré leurs comptes chez Boursorama Banque, représentant près de 8.5Md€ d’encours dont près de 4.5Md€ en assurance vie.

Un accompagnement multicanal dédié et 100 euros en moyenne versés directement à chaque client d’ING pour récompenser leur engagement chez Boursorama Banque

Parce que changer de banque n’est pas un acte usuel ni anodin, Boursorama banque a mis en place un important dispositif pour faciliter l’accueil de ces clients avec :

– Une continuité des offres optimale entre les deux environnements : l’ensemble des produits et services proposés par ING étaient ainsi disponibles chez Boursorama. Dans le cas spécifique de l’assurance vie, il n’y a eu aucun impact sur les frais, les fonctionnalités et les conditions des contrats.

– Un parcours web d’entrée en relation fluide et rapide, spécialement adapté et simplifié pour les clients en provenance d’ING. Une fois l’entrée en relation finalisée, les deux enseignes se sont appuyés sur des processus interbancaires existants et les ont améliorés et adaptés pour fluidifier les transferts effectifs des comptes vers Boursorama (mobilité bancaire / mobilité bourse).

– Des récompenses commerciales proportionnelles à l’engagement des clients chez Boursorama Banque. Concrètement, jusqu’à 320€ de primes de bienvenue ont été proposées aux clients (en fonction du nombre de produits souscrits). En moyenne, 100 euros auront été versés à chaque client d’ING.

– Des équipes dédiées avec notamment deux cellules téléphoniques : une pour le référencement et une pour l’assurance vie, avec plus de 100 conseillers dédiés à cette nouvelle clientèle. Au total, près de 180 000 appels ont été traités avec un temps moyen d’attente de 3 minutes. Cette organisation dédiée a en outre permis de remonter en temps réel les éventuels dysfonctionnements et de réaliser au jour le jour les adaptations de processus nécessaires.

– Un dispositif de communication multicanal (interface, email, sms), complet (jusqu’à 18 interactions par client au cours des 3 premiers mois) et spécifique à chaque profil pour que les anciens clients d’ING se sentent libres mais pas seuls dans leur nouvel environnement bancaire de Boursorama Banque.

Des clients au profil complémentaire et globalement satisfaits

Les clients issus d’ING sont sensiblement différents de ceux que recrute Boursorama de manière organique depuis quelques années et donc de la moyenne de la base clients :

– Ils sont plus âgés : ils ont en moyenne près de 50 ans alors que la moyenne de la base clients Boursorama Banque est de 35 ans et que 60% des 2 millions de nouveaux clients recrutés depuis 2020 chez Boursorama Banque ont moins de 30 ans,

– Ils ont logiquement davantage de revenus : 65% gagnent plus de 25K€ vs 45% pour Boursorama Banque,

– Ils possèdent plus de patrimoine : 65% détiennent plus de 100K€ vs 35% pour Boursorama Banque,

– Ils ont confié plus de 25K€ en moyenne à Boursorama Banque aujourd’hui contre 15K€ pour le reste de la base clients.

Cette opération, dans des contraintes de délais serrés et auprès de clients non-demandeurs au départ, a généré un bon niveau de satisfaction des clients ex ING lors de leur arrivée chez Boursorama Banque (source : baromètre de satisfaction de septembre 2022) :

– Ils apprécient l’ensemble des produits et fonctionnalités de Boursorama Banque : notes d’au moins 8.4/10 sur tous les items produits et services,

– Le taux de satisfaction global des ex-clients ING ressort à 7.3/10.