Malheureusement le phénomène des fausses nouvelles (fake news) et de leurs colporteurs n’est pas limité à la politique, c’est aussi un fléau pour les consommateurs et les épargnants victimes d’allégations mensongères et promesses trompeuses, comme on l’a vu dans l’enquête de l’AMF sur les arnaques financières en 2021.

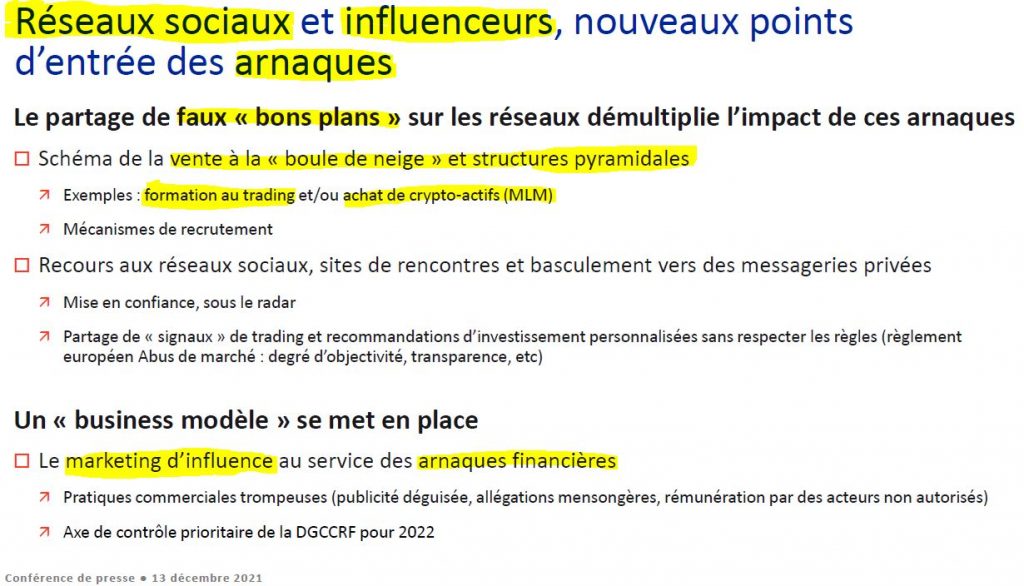

Les réseaux sociaux et les influenceurs sont le nouveau point d’entrée apparu ces dernières années, explique en substance le communiqué commune de la force d’action (task force) contre les arnaques, à l’issue de leur conférence commune au Tribunal Judiciaire de Paris le 13/12/2021. Par ce biais, c’est un public plus jeune, de milieu plus modeste que la cible traditionnelle des arnaques au placement, qui est désormais touché, en particulier dans le domaine du trading (Forex et crypto-monnaies). Le partage de faux « bons plans » sur les réseaux sociaux et applications de messagerie démultiplie l’impact de ces arnaques.

Plusieurs dossiers traités par la DGCCRF (Direction générale de la concurrence de la consommation et de la répression des fraudes) confirment la montée inquiétante des pratiques commerciales trompeuses en ligne dans le domaine des services financiers, notamment de la part d’influenceurs.

De ce fait, la DGCCRF a fait de la lutte contre les pratiques déloyales du marketing d’influence un axe de contrôle prioritaire pour 2022.

L’AMF a exprimé sa préoccupation et sa vigilance à l’égard des recommandations d’investissement sur les réseaux sociaux, qui ne respectent pas les principes de transparence et d’objectivité imposés par le règlement européen « Abus de marché ».

Parmi les arnaques diffusées sur les réseaux sociaux, ciblant notamment des populations fragiles, l’ACPR attire l’attention du public sur un phénomène en plein essor : le développement d’offres frauduleuses de prêts entre particuliers créant la confusion avec l’activité régulée de financement participatif (« crowdfunding » ou « crowdlending »).

Les réseaux sociaux sont devenus un support publicitaire comme vous le savez, et nous verrons que sur Internet vous n’avez pas que des amis, raison pour laquelle la DGCCRF s’y intéresse, explique sa directrice générale, Virginie Beaumeunier.

Ce qui se passe sur les réseaux sociaux, c’est que les influenceurs constituent un nouveau point d’entrée privilégié pour les pratiques commerciales déloyales ou les arnaques.

L’utilisation généralisée des partages sur les réseaux sociaux permet de démultiplier l’impact des opérateurs frauduleux selon les catégories d’utilisateurs des différents, comme Instagram, Facebook ou Snapchat, qui deviennent de véritables vitrines publicitaires.

Cet impact des réseaux est maximisé par le recours de plus en plus massif aux influenceurs comme vecteurs publicitaires, puisque ces derniers sont de plus en plus suivis sur les réseaux sociaux. Le consommateur qui « sort » sur les réseaux sociaux est souvent rassuré par l’appartenance à une communauté d’amis et de relations, ça le met en confiance et il est moins regardant quand on lui propose d’investir dans tel ou tel produit financier.

Le marketing d’influence n’est pas interdit en soi, mais doit s’exercer dans un cadre juridique stricte. Or on voit bien que le poids croissant des influenceurs dans l’approche commerciale des opérateurs frauduleux s’est accompagné d’une recrudescence de certains schémas commerciaux, notamment ceux basés sur une structure pyramidale, technique bien ancienne qu’on appelle aussi « vente à la boule de neige ».

Ce système pyramidale devient illicite à partir du moment où la rémunération des recruteurs résulte principalement, voire exclusivement, du recrutement de nouveaux membres. C’est-à-dire qu’on ne se contente pas de gagner de l’argent en vendant un produit ou service, mais en réalité ceux qui gagnent de l’argent sont ceux qui font rentrer le plus de gens dans le schéma, et on rentre alors dans un schéma illégal.

Ces pratiques illicites causent d’importants dommages et constituent des infractions au code la consommation.

Dans ces schémas illicites, les produits ou services proposés servent uniquement de vitrine légale, et l’intérêt principal du vendeur, à la tête de la pyramide, réside dans la perspective de gains financiers substantiels qui résultent de la seule progression du nombre des affiliés.

C’est un nouveau business modèle qui s’appuie sur un schéma ancien, mais avec une diffusion beaucoup plus large et une cible plus diversifiée, et en particulier dont l’impact est très fort sur des personnes jeunes et vulnérables, notamment issus de quartiers périurbains.

Ces schémas de marketing pyramidal relayés par les influenceurs concernent beaucoup les arnaques financières, notamment des arnaques à l’investissement, mais englobent également à de nombreux autres produits et services ou diverses fraudes.

C’est la raison pour laquelle la DGCCRF a fait de ces schémas de marketing pyramidal d’influence une priorité pour nos enquêtes en 2022. Et nous allons renforcer nos contrôles sur les influenceurs, afin de nous assurer qu’il y a bien une transparence et une loyauté de leurs allégations qui sont véhiculées sur les réseaux sociaux.

Je vais vous parler d’une affaire de façon anonyme, poursuit Virginie Beaumeunier, car elle n’a pas encore été transmise au parquet même si ça ne saurait tarder. Surtout cette affaire est assez illustrative de ce qu’on voit dans le domaine financier.

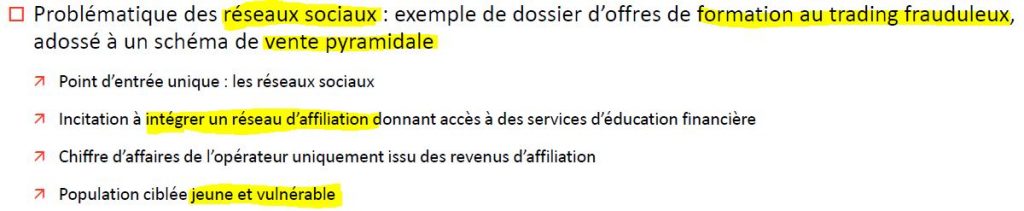

Dans cette affaire on est sur le modèle pyramidal dont je vous parlais. Nous avons été alertés par un double canal, à la fois par des plaintes déposées directement auprès de la DGCCRF, et par de nombreux signalements auprès de l’AMF, illustrant la coopération entre nos services.

Un opérateur a décidé de se lancer dans la commercialisation de services dits « d’éducation financière », avec des guillemets, et donc particulièrement sous forme de formation au trading en ligne.

Le principal canal de promotion choisi passait par les réseaux sociaux, toujours eux, essentiellement dans ce cas Facebook et Instagram. La population ciblée est jeune, souvent encore étudiante. Dans ce schéma, les utilisateurs de réseaux sociaux concernés par cette arnaque commencent par s’intéresser à ces prestations « d’éducation financière », et à surfer sur les réseaux sociaux dans les groupes ou communautés d’intérêt autour de ces sujets. Ou bien ils ont des amis qui vont les y intéresser.

La personne a l’impression d’appartenir à un groupe privé de happy fews, ce qui renforce l’accroche commerciale et crée des liens. Au sein de ces communautés, ce ne sont pas tant les caractéristiques des services vendus qui sont exposés. Ce qui est mis en avant ce sont plutôt les espérances de gains mirifiques qui auraient changé la vie de ceux qui y ont déjà souscrit.

Les principaux membres mis en avant affichent leur réussite, leur train de vie luxueux, souvent à Dubaï, et ils insistent sur la promesse d’argent facile, la liberté financière, la protection des familles modestes. Il y a des formules particulièrement accrocheuses : « devenir riche en travaillant à domicile », « investir pour gagner », « l’indépendance financière », et même des formules « mettre la daronne à la rue ».

Concrètement, les nouvelles recrues sont incitées à gagner, par la promesse d’offres exceptionnelles, des services qui permettent des gains ou des rendements de très loin supérieurs aux taux du marché sur les produits et placements financiers risqués, dont le risque n’est pas du tout mis en avant. Donc des formations au trading en ligne, sur les actions, les crypto-monnaies, des parts de sociétés financières ou fonds d’investissements. Avec des bonus importants selon le niveau atteint dans la hiérarchie des vendeurs.

Une fois que les prospects sont convaincus, ils souscrivent un abonnement mensuel au service proposé d’éducation financière. Abonnement mensuel qui est quand même d’un montant de 200 à 250 euros, vous voyez ce que ça peut représenter pour un étudiant.

Ils sont parrainés par un client déjà en place. Ensuite chaque client fait l’objet d’une forme d’endoctrinement et d’une certaine pression psychologique, avec des relances régulières des parrains, pour inciter leurs filleuls à recruter à leur tour.

Une fois le prospect devenu client et recruteur à son tour, il est généralement incité à aller couvrir les services proposés dans des réunions privées, sur Zoom par exemple, afin d’expliquer dans le détail les mécanismes de recrutement. Ces réunions sont animées par les principaux membres, c’est-à-dire les parrains du plus grand nombre de clients : ceux qui ont vraiment réussi.

On a des réunions à distance, mais aussi parfois des réunions physiques, qui permettent de maximiser l’impact du discours, et de favoriser les nouveaux recrutements. Elles se tiennent pour la plupart dans des appartements loués pour l’occasion, qu’on imagine assez confortables.

De temps en temps des gros événements sont même organisés dans des grandes salles permettant de réunir plusieurs milliers de membres, dans une ambiance jeune et festive, créant les conditions idéales d’adoption des discours et des méthodes, vis-à-vis d’une population vulnérable.

Finalement que se passe-t-il ? L’énorme majorité des recrutés perdent leur mise, plusieurs centaines d’euros, parce que soit ils décident de sortir du schéma sans gain, soit ils n’arrivent pas à fournir un nombre suffisant de nouveaux membres, et leur absente de réussite est alors pointée du doigt dans le réseau. Ils finissent par en sortir, non seulement en ayant perdu de l’argent, mais également parfois avec un préjudice moral certain. Ils se sentent dévalorisé et ont dilapidé leurs économies, parfois celles de leurs parents.

Bien sûr il y en a toujours quelques uns qui gagnent, mais qui eux prennent un risque pénal, et qui encourent des peines de prison.

Notre enquête a montré que le schéma de souscription et la quasi-intégralité des revenus de l’opérateur de formation frauduleux, reposaient en fait intégralement sur un réseau d’affiliation, le fameux système pyramidal de vente à la boule de neige. Et que les services proposés étaient très secondaires, y compris dans le discours des principaux membres.

La première chose à vérifier est de savoir si l’influenceur reconnaît qu’il est payé par la marque dont il fait la pub.

ALERTE: des influenceurs polluent tous les sujets par leurs promotions trompeuses

– Sur les influenceurs, est-ce qu’on peut savoir quels sont les sites d’arnaque les plus relayés ? Interroge un confrère journaliste au cours de la conférence. Et les influenceurs ont-ils une quelconque responsabilité dans la vérification de leurs partenaires, au-delà du fait qu’ils puissent eux être responsables de pratiques commerciales trompeuses ?

En admettant qu’ils relayent une bannière, leur responsabilité peut-elle être engagée du fait de ne pas avoir vérifié leurs partenaires ?

On n’a pas forcément de chiffres précis par catégorie de produits ou services visés par les influenceurs, et particulièrement les arnaques financières, répond Sonia Sbaa, cheffe de service national des enquêtes à la DGCCRF. Mais à contrario, cela concerne un peu tous les types de produits et services que l’on trouve. Par exemple sur des compléments alimentaires frauduleux, des sites de pronostics ou paris sportifs, sur tout un tas d’arnaques au compte professionnel de formation, comme vous êtes vous-mêmes probablement ciblés par ce type de démarchage pour des sites frauduleux.

On va trouver des influenceurs qui promeuvent un discours à minima trompeur, sur tous les sujets qui sont des supports d’arnaques actuellement.

Mise à jour du 29/12/2021: Le Monde a publié hier un complément d’enquête sur ce fléau des « finfluenceurs », c’est-à-dire les influenceurs payés par des escrocs pour envoyer leurs fans se faire plumer dans des arnaques aux faux placements, notamment Bitcoin et trading. Le Monde raconte que : « Jazz » (3,9 millions d’abonnés sur Instagram) et son mari, Laurent « Billionnaire » Correia (3 millions) » ont été supprimés de Snapchat depuis octobre, notamment pour avoir envoyé leurs fans se faire plumer sur la plate-forme de trading IronFX. « Jazz », est une starlette de télé-réalité née en Angleterre, passée par les émissions « Les Anges » saison 8, « La Villa des cœurs brisés » 2 et 3, et « La Bataille des couples ».

« D’autres candidats de télé-réalité, telles Milla Jasmine (3,1 millions d’abonnés sur Instagram) ou Maeva Ghennam (3,2 millions) – également représentées par Shauna Events –, ont perdu, au moins un temps, leurs principales sources de revenus ces derniers mois avec le blocage de leur compte Instagram. Certains ont cherché à rebondir en créant leur propre groupe Telegram de trading… », ajoute notre confrère.