L’enquête de Marie-Jeanne Pasquette sur Theolia dévoile une tartufferie boursière rocambolesque ! Face à des petits actionnaires bientôt dépossédés, les créanciers rançonnent un champion du vent aux méthodes peu recommandables. Réunis en assemblée générale lundi 3 novembre 2014, les actionnaires ont appris qu’ils seraient tondus comme des moutons par les projets des créanciers et de la direction destinés à protéger l’intérêt des financiers.

L’affaire Théolia, ou comment un miroir aux alouettes devint la vache à lait de ses créanciers en causant la ruine des épargnants séduits par des professionnels du vent. (photo © GPouzin)

Alors que le salon Actionaria ouvrir ses portes à Paris le 21 novembre, pour promouvoir l’actionnariat individuel, l’affaire Theolia rappelle que la protection des actionnaires minoritaires est loin d’être acquise en France. On aurait pu penser que les affaires Eurotunnel et Eurodisney, qui ont ruiné des dizaines de milliers de petits porteurs, ne se reproduiraient plus. Que l’Autorité des marchés financiers (AMF) aurait à cœur de défendre les actionnaires minoritaires contre leur spoliation par des créanciers surpuissants. L’affaire Theolia montre une fois de plus que les banquiers et les fonds spéculatifs tirent bien leur épingle du jeu même en finançant imprudemment des projets fumeux. L’action Theolia, elle, s’est écroulée de plus de 98 % entre 2007 et 2014 et il y a peu de chances qu’elle retrouve un jour la hauteur de sa période glorieuse, aussi artificielle qu’oubliée.

Des dirigeants indélicats poursuivis en justice par leurs successeurs

Depuis son introduction en Bourse en juillet 2002, Theolia a changé trois fois de dirigeants. Elle a collecté près d’un milliard d’euros, dont la moitié auprès de ses actionnaires et le reste en empruntant. En mai 2007, la société fait miroiter aux épargnants un portefeuille de projets éoliens de 3000 mégawatts, sa capitalisation boursière dépasse alors le milliard d’euros et la direction de l’époque profite de l’envolée de l’action pour émettre, en octobre, un emprunt de 240 millions sous forme d’obligations convertibles échangeables en actions (Océanes). Mais la belle histoire tourne à la débandade. Dès 2008, une nouvelle équipe prend le relais et tente de mettre de l’ordre dans les comptes. Theolia se retrouve avec 244 millions d’euros de pertes à la fin de l’exercice. Les anciens dirigeants diffusaient des informations trompeuses et omettaient d’annoncer les mauvaises nouvelles, qu’ils connaissaient pourtant, afin de poursuivre leurs petites affaires en retardant la dégringolade boursière de Théolia. Fin 2009, la Commission des sanctions de l’AMF sanctionne légèrement les infractions des anciens dirigeants, tandis que leurs successeurs poursuivent en justice l’ex-PDG, Jean-Marie Santander, pour ses multiples abus (abus de pouvoir, abus de confiance et abus de biens sociaux). Après avoir perdu en appel, ils ont déposé un pourvoi en cassation, qui sera examiné le 17 novembre 2014.

Une vache à lait pour les créanciers

Les péripéties de 2007 ont laissé des traces. Sept ans plus tard, la société traîne comme un boulet la dette obligataire contractée à cette époque. Cet emprunt obligataire s’ajoute aux dettes de financements des projets éoliens, elles aussi colossales. Theolia ne vaut plus que 43 millions d’euros en Bourse. Ses actionnaires ont tout perdu ou presque. A coup de montages scabreux, la société revendique une capacité de 644 mégawatts contrôlés et publie un chiffre d’affaires de 75 millions d’euros en 2013. Pour autant, Theolia reste lourdement déficitaire. Les trois derniers exercices se soldent par de nouvelles pertes, à hauteur de 110 millions d’euros.

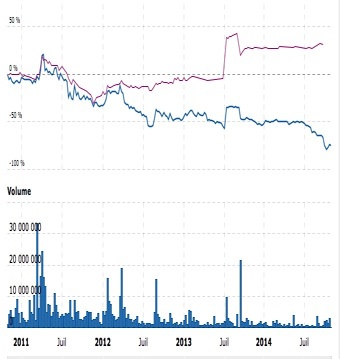

Depuis la renégociation des Océanes en 2010, le cours de l’action Theolia ( en bleu) a encore perdu les trois quarts de sa valeur tandis que l’Océane ( en rouge) s’est appréciée de 30 % ( source Boursorama) .

L’augmentation de capital de 60 millions d’euros, effectuée en 2010 afin de rembourser en partie les porteurs d’Océanes (dont la dette a été renégociée), est déjà engloutie. La plan n’a pas permis de redresser la barre malgré les perspectives de croissance mises en avant par la direction de l’époque. Pour ses actionnaires, Theolia est un gouffre. Mais pour ses créanciers, le marchand de vent est devenu une vraie vache à lait.

Spirale de dette et de croissance bancale

Aux commandes depuis 2010, le PDG Fady Khallouf et sa nouvelle équipe ont mené une politique ambigüe, poursuivant le développement malgré la situation précaire et le surendettement. L’an dernier, alors que se profilait une nouvelle échéance de remboursement des océanes au 1er janvier 2015, le PDG achetait encore à crédit pour 35 millions d’euros, 70 % des obligations C de la société allemande Breeze two energy Gmbh & co, surendettée. Les commissaires aux comptes ont accepté de considérer que Theolia prenait ainsi le contrôle de cette commandite par action, et l’ont autorisé à traiter ses comptes comme tel. La société a pu se targuer de doubler sa puissance éolienne installée et contrôlée et a vu son Ebitda progresser de plus de 50 %. Accessoirement, la dette de Theolia au bilan a aussi doublé et le montage comptable de l’opération est à lui seul une curiosité. Pourtant, à l’époque Fady Khallouf déclarait à l’agence Reuters : « C’est de la croissance réfléchie et raisonnée, et cela traduit bien le fait que Theolia a changé de stratégie, de fondamentaux et d’âme ». L’épisode laisse certains actionnaires dubitatifs.

Car Theolia c’est toujours beaucoup de questions et peu de réponses convaincantes. Autre épisode surprenant quelques mois plus tard, en juillet 2013, le PDG soutient l’offre de rachat (OPA) sur Theolia du fonds d’investissements en infrastructure australien Macquarie. L’opération se solde par un échec sans qu’on sache vraiment pourquoi un tiers des actionnaires a refusé cette offre. Sortie de nulle part, l’Association de défense des minoritaires de Theolia (AdamT, sans rapport avec l’Adam de Colette Neuville dont elle parasite le sigle) expliquera que le prix de 1,70 euro offert était trop bas par rapport à la valeur réelle des titres. Pour les équipes de Theolia, l’arrivée de Macquarie au capital aurait été si bien perçue que les hedge funds actionnaires auraient préféré conserver leur titres dans l’espoir de voir le cours s’apprécier. « A moins que Macquarie n’ait pris peur face aux risques juridiques qui pèsent sur la société » avancent d’autres observateurs…On ne saura pas le fin mot de l’histoire mais l’échec in extremis de cette OPA aura privé les petits actionnaires d’une bouée de sauvetage qui aurait limité leurs pertes.

L’ultimatum lancé aux actionnaires : vous renflouez ou vous perdez !

Invoquant un risque d’insolvabilité en janvier 2015, à l’échéance de remboursement des 126 millions d’euros d’obligations « océanes », Fady Khallouf vient, pour sa part, de faire voter un nouveau plan de restructuration. Les actionnaires, parmi lesquels on compterait encore de nombreux petits porteurs français et étrangers, selon l’AdamT, seront de nouveau mis à contribution. Après un coup d’accordéon sur le capital, (c’est-à-dire une réduction de capital sans doute ici pour anticiper une insuffisance de fonds propres, suivie d’une augmentation de capital pour les renflouer) ils devront apporter d’ici mars prochain 60 millions d’euros sous forme d’actions avec bon de souscription. Ces titres seront émis à un prix de 0,50 euros pour les actions et 0,60 euros pour les bons. Or, la valeur d’actif de Theolia au bilan (106 millions) est proche à présent de 1,62 euro par action. Si les comptes au 30 juin 2014, validés par les commissaires aux comptes Deloitte & Associés et le Cabinet Didier Kling & Associés, reflètent la valeur réelle des actifs, c’est un véritable racket qui s’opère sous nos yeux.

Soit la société ne vaut réellement que 50 centimes par action, auquel cas on peut s’interroger sur l’honnêteté des chiffres; soit les comptes sont fiables, et la ristourne offerte aux nouveaux investisseurs est un cadeau au détriment des anciens actionnaires. En effet, un actionnaire qui n’aurait pas les moyens d’engloutir de nouvelles économies dans ce tonneau des Danaïdes verrait sa participation massivement « diluée » par le nombre d’actions nouvelles émises au rabais. Avec une multiplication du nombre d’actions par plus de trois, un épargnant ayant 1% des actions n’en aurait plus que 0,29%, une fois l’opération terminée et les bons de souscription exercés. A l’inverse, pour conserver la même part au capital il devrait remettre au pot à peu près deux fois la valeur de ses actions cotées. En gros, l’ultimatum est un jeu à quitte ou double. Et comme l’histoire de Theolia ne cesse de se répéter, rien ne dit que les actionnaires ne vont pas encore se faire tondre et voir leur épargne siphonnée par des promesses obscures. Les précautions prises par les commissaires aux comptes lors de leur certification (à lire ici en page 28 des comptes semestriels), pour éviter tout risque juridique, laissent craindre d’autres mauvaises surprises.

L’AMF a accordé une dispense d’OPA sur cette société en difficultés

Rien n’est limpide dans cette affaire Theolia. La société passe par d’opaques filiales luxembourgeoises pour vendre ou acheter des actifs, à l’instar de certaines affaires troubles impliquant des gérants de FCPI, et on peut seulement constater que les créanciers se mettent en position pour ramasser la mise. Si l’Autorité des marchés financiers donne son visa à l’augmentation de capital, la moitié des obligations « Océanes » seront remboursées, et le reste de cet emprunt convertible sera rééchelonné pour devenir exigible en 2020. D’ici là, les porteurs d’Oceanes toucheront un coupon généreux (3,9 % par an jusqu’en 2016, dégressif ensuite). Ils bénéficieront en outre de conditions de conversion de leurs obligations en actions favorables. Et pour couronner le tout, le principal porteur des Oceanes (33 %), le hedge fund Boussard & Gavaudan qui a renégocié le plan avec la direction de Theolia, s’est engagé à garantir l’augmentation de capital. Dans l’hypothèse où les actionnaires minoritaires ne souscrivent pas ou peu, Boussard & Gavaudan se substituerait à eux. Il passerait ainsi la barre des 30 % du capital. Et si c’est le cas, le hedge fund n’aura même pas à lancer une OPA pour dédommager les actionnaires minoritaires, qui se seront fait tondre comme des moutons sans que personne ne trouve cela illégal. Début octobre, l’AMF l’a déjà dispensé de lancer une OPA, sur le fondement de l’article 234-9, 2° de son règlement général (difficultés financières avérées de la société).

On aura beau promouvoir l’actionnariat individuel avec des salons comme Actionaria, on pourra encore organiser d’autres Assises du financement et de l’investissement à l’Elysée, comme celles du 15 septembre 2014, pour déplorer la méfiance des Français vis-à-vis de la Bourse en général et du capital risque en particulier, il faut être aussi naïf qu’un épargnant crédule pour croire que les beaux discours suffiront à redonner confiance dans nos entreprises, sans que les entorses à la déontologie financière qui minent cette confiance, ne soient condamnées sévèrement et avec célérité.

A lire également :

1. Gowex : les faux comptes font les belles arnaques

2. Affaire Alstom : un capital dispersé peut réserver de mauvaises surprises

3. Colette Neuville : « Le respect des minoritaires s’arrêtent là commencent les intérêts de la banque »

Effectivement, les arnaques se suivent et se ressemblent. Nous nous sommes étonnés auprès de l’AMF effectivement du fait que J-M. Santander continue à sévir chez GlobalPower cette fois. Et nous avons signalé depuis très longtemps les anomalies chez Theolia à l’AMF. A se demander effectivement de quels soutiens bénéficie J-M. Santander.

Excellent dossier .. Etant actionnaire à l’époque, j’avais bien remarqué les choses étranges dans la gestion de JM S. Notamment le dernier rapport annuel qu’il a signé et dans lequel il mentionne un certains nombre de parcs éoliens comme étant « financés » ce qui induit vraiment en erreur car en réalité rien n’était budgété dans les comptes pour ses acquisitions.. C’est triste, l’AMF dort, et il en a profité pour replumer un paquet d’actionnaire avec une autre société dans les ENR ..

Sortie de nulle part, un internaute se permet de critiquer une association qu’il ne connait pas.

L’ADAMT est une association a but non lucative financée par ses membres et animée par des bénévoles qui se battent pour defender les droits bafoués de 600 actionnaires.

Ces 600 actionnaires ont perdu plusieurs dizaines de millions d’euros dans cette affaire et une plainte pénale lourde et bien charpentée a été deposée par l ‘ADAMT, precision que cet internaute semble avoir oubliée de communiquer.

Merci pour cette précision qui complète le débat.

N’hésitez pas à nous envoyer les documents de la « plainte pénale lourde et bien charpentée » évoquée que nous aurons plaisir à porter à la connaissance des lecteurs de Deontofi.com

. Sortie de nulle part, l’Association de défense des minoritaires de Theolia (AdamT, sans rapport avec l’Adam de Colette Neuville dont elle parasite le sigle) expliquera que le prix de 1,70 euro offert était trop bas par rapport à la valeur réelle des titres.

Je pense que cette association à été un montage de toutes pièces, pour faire croire aux petits porteurs qu’elle pouvait contrer une OPA effectuée à un prix bradé.

Si Macquarie avait voulu de cette OPA celle-ci aurait réussie.Cette mascarade à permis à certain qui en connaissait l’issue de quitter le bateau à bon compte.

Cela me conforte de ne plus mettre un pied en bourse.

Déjà bien échaudé d’avoir investi dans Orange, Vivendi, Altran, …

Bonjour et merci cher lecteur pour l’intérêt que vous portez à Deontofi.com.

Nous comprenons votre réaction à la suite de déceptions boursières, mais nous pensons au contraire qu’une meilleure compréhension des problèmes peut vous aider à investir en Bourse plus prudemment en évitant de nombreux pièges, ou pour le moins en adoptant des stratégies réduisant considérablement les dégâts des malversations observées sur les marchés financiers ou dans les produits d’épargne.

Deontofi.com prépare d’ailleurs de nouvelles rubriques d’information pour aider les épargnants à mieux gérer leur argent en évitant les pièges, à suivre…

Excellent article, je suis très sensible à ce genre d’infos