Et voici le retour de l’épargne animale ! Une publicité insolite interceptée sur Internet par un lecteur de Deontofi.com a retenu son attention. « Investir dans les vaches laitières avec un rendement de 6 à 12% (garanti sous contrat) QUI DIT MEUH ? » Avec un peu d’humour on peut trouver cette blague potache et sympathique, malheureusement l’escroquerie n’est pas loin.

Le site d’arnaque « investir dans un cheptel » tente de faire croire à la possibilité d’un gain dans la production laitière. Une vraie provocation quand on connaît la détresse de tant d’éleveurs…

De tout temps, la capacité de reproduction des produits agricoles vivants alimente l’imagination des épargnants, comme des marchands de placements. Le principe mis en avant est toujours le même: la capacité de reproduction des animaux ou des plantes permet à ceux qui en possèdent de multiplier leur propriété à une rapidité promettant une rentabilité sans égal. En pratique, c’est un peu plus compliqué, car la vraie capacité des plantes et animaux à générer des « rendements » agricoles flatteurs est surtout liée au travail des paysans qui s’en occupent, et conditionnée aux terres sur lesquelles ils peuvent développer leur exploitation, ainsi qu’au marché pour les écouler. Bref, c’est une activité économique pas tout à fait comme les autres, mais dont les rendements sont surtout liés à la mécanisation et l’agrégation des exploitations, sans parler de leur dopage chimique.

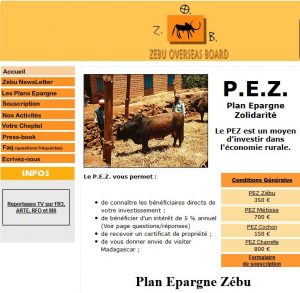

De l’investissement solidaire en PEZ du ZOB…

Le PEZ du ZOB, une initiative de finance solidaire sans l’anonymat des arnaques.

Pourtant, l’idée d’investir dans des biens réels et bucoliques revient régulièrement à la mode, avec son cortège de supercheries et déceptions. Il y a une vingtaine d’année à Madagascar, Stéphane Geay, un pilote d’avion privé, avait popularisé l’idée en créant un organisme de micro-crédit autour de ce principe: le Plan épargne zébu (PEZ) du Zebu overseas board (ZOB) était né. En se diversifiant dans le financement de cochons, il allait devenir le Plan Epargne Zolidarité (PEZ). L’initiative sympathique faisait plus sourire qu’elle ne semblait préjudiciable aux épargnants. S’agissant avant tout d’un projet d’investissement solidaire humanitaire le PEZ avait séduit les médias, lui apportant une couverture enviable, avec notamment des articles dans Le Monde et même le très sérieux magazine économique L’Expansion (absorbé par L’Express depuis 2016). D’ailleurs il n’y avait pas vraiment de promesses de rendements, ni même de récupérer son argent.

Dès la première ligne des conditions générales il était précisé que « Le Plan Epargne Zolidarité est un investissement solidaire matérialisé par un don convertible en prêt en compte courant ». Les conditions de conversion et de remboursement étaient telles que le PEZ n’avait pas vocation à se faire passer pour un placement rentable, mais bel et bien pour une initiative solidaire.

…aux Madoff de l’agrobusiness africains

Ce n’est pas le cas des nouvelles arnaques agricoles, qui malheureusement prospèrent sur la crédulité des épargnants les moins aisés, et les moins informés. Notamment en Afrique. Le dernier scandale aux placements agricoles de grande ampleur se déroule en ce moment en Côte d’Ivoire.

« En Côte d’Ivoire, 28 sociétés d’agrobusiness qui promettaient des retours sur des investissements particulièrement juteux sont dans le collimateur des autorités, expliquait RFI en février 2017. Soupçonnant une vaste escroquerie, la justice a gelé leurs comptes bancaires. Du coup, des milliers d’ivoiriens craignent de perdre leurs économies. »

Voyant les sociétés d’agro-business se multiplier en sollicitant l’argent des épargnants auxquels elles promettaient 300% à 1000% de gains, l’administration a soupçonné le développement d’un système de Ponzi, à la Madoff, où les gains des premiers sont financés par les versements des derniers, jusqu’à ce que la pyramide s’écroule. Les autorités de Côte d’Ivoire ont alors gelé les comptes des sociétés concernées, ayant des avoir estimés à 150 millions d’euros, pour organiser leur distribution aux 65 000 épargnants ayant déposé une demande de remboursement. L’affaire est toujours en cours.

… en passant par le rendement bidon des vaches laitières

Rendements farfelus, avantages fiscaux, la panoplie des vendeurs d’arnaques.

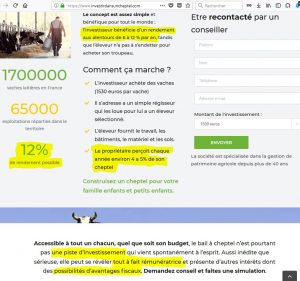

Les placements agricoles bidons n’ont pas de frontières, mais avant de voir comment les arnaques ivoiriennes arrivent en France, revenons à nos moutons. Enfin à nos bovins pour commencer. On clique donc sur le site « qui dit Meuh », et on y découvre d’abord des promesses de rendement bidon.

Là, on vous promet d’abord un rendement de 12% en gros, ou de 6 à 12%, ou même de 4 à 5%, qu’importe si ce n’est pas très précis puisque de toute façon tout est bidon, personne ne gagnera rien avec ce prétendu placement, sauf les escrocs de l’autre côté de cet écran de fumier. Tant qu’on y est, on rajoute en carotte « des possibilités d’avantages fiscaux », ça ne mange pas de pain et ça complète la panoplie du parfait argumentaire des arnaques à l’épargne.

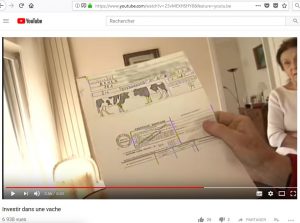

Et hop, un petit reportage bidon sur Youtube pour crédibiliser l’embrouille des placements bidons.

Ces promesses sont aussi mises en valeur par un faux reportage, comme d’habitude pour crédibiliser la vente de n’importe quoi. Sur cette vidéo postée sur Youtube, accessible depuis le site d’arnaque où elle est mise en avant, un épargnant montre un bout de papier censé illustrer la réalité de son investissement et de sa bonne fortune. On ne sait pas d’où sortent ces images, mais de deux choses l’une: soit c’est un faux reportage bien fait, soit des petits malins ont réussi à vendre ce sujet à des journalistes ignorant les ravages des arnaques aux placements bidons en biens divers, comme la mafia du diamant semblait avoir réussi à le faire auprès de France 2, pour crédibiliser ses livrets diamants.

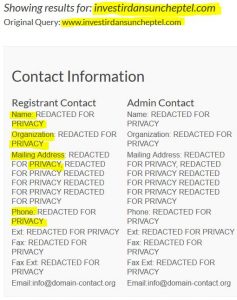

Site de placement anonyme = escroquerie, verdict sans appel, 100% garanti Deontofi.

Bien sûr, tout est faux. Comme toujours, il suffit de vérifier le WHOIS du site (ci-contre), pour découvrir sans surprise qu’il s’agit d’un site anonyme. Depuis quelques temps, les vendeurs d’anonymat complices des escrocs ont d’ailleurs remplacé cette vilaine expression « anonymous » par des termes édulcorés, comme « PRIVACY » ou « PROTECTED », ou n’importe quel sabir pour dire simplement qu’on ne sait ni qui édite le site, ni où on peut le contacter en vrai.

Le placement « qui dit Meuh » est donc bien une véritable escroquerie. Rien à voir avec le Plan épargne zébu, qui ne se présente pas comme un placement, et qui n’est pas anonyme. La distinction est importante et il est important de la rappeler. Car il y a une vraie différence entre l’initiative un peu loufoque mais sympathique pour aider les fermiers malgache, et la supercherie des escroqueries destinées uniquement à tromper et voler des épargnants crédules.

Aucun placement en biens divers n’a d’autorisation de vente en France

Pour mémoire, depuis le 17 mai 2017, aucun vendeur de placements n’a le droit de proposer des placements en biens divers aux épargnants français sans une autorisation préalable de l’Autorité des marchés financiers. L’article 79 de la loi Sapin 2 a introduit une évolution du régime de l’intermédiation des biens divers, et l’article 550-1-II du code monétaire et financier a modifié le règlement général de l’AMF et conduit l’AMF à publier une instruction DOC-2017-06 qui interdit toute promotion de placements en biens divers sans un agrément préalable, comme le rappelle la médiatrice de l’AMF dans son rapport annuel 2017 (lire les extraits du rapport de l’AMF sur ce point ici).

À ce jour, aucun site internet ne dispose d’une autorisation de l’AMF. Dès lors, ce type de publicité pour un placement en biens divers faisant miroiter un gain, même non garanti, constitue une infraction pénalement constituée, comme l’explique la médiatrice de l’AMF dans son rapport annuel 2017 à propos des sites de placements diamants relevant du même genre d’escroquerie (p.3).

Le Ponzi agricole ivoirien arrive en France

L’autorité des marchés financiers (AMF) veille aussi de son côté sur les troupeaux de placements bovins en transhumance sur le Web. L’été dernier, le gendarme boursier a ainsi épinglé les fantaisies d’Agronomix. Non, ce n’est pas un joyeux luron de la bande d’Astérix et Obélix, mais bien une arnaque, basée elle-même sur la répétition en France, ou la tentative d’exportation, des chaînes de Ponzi agricoles dont on a évoqué plus haut les ravages en Côte d’Ivoire.

L’Autorité des marchés financiers met en garde le public à l’encontre du groupe AGRONOMIX et de sa filiale AGRONOMIX FRANCE

Publié le 11 juillet 2018

L’Autorité des marchés financiers (AMF) attire l’attention du public sur les activités du groupe AGRONOMIX et de sa filiale AGRONOMIX FRANCE exercées sur le territoire français.

Le groupe AGRONOMIX via sa filiale AGRONOMIX FRANCE (www.agronomix-france.fr) dont le bureau commercial est situé au 12 rue du Colonel Oudot, 75012 Paris, propose aux investisseurs en France de financer des activités agricoles en Côte d’Ivoire pour, par exemple, un retour sur investissement de plus de 200 % au bout de 6 mois et 2 semaines.

L’AMF indique que ni le groupe AGRONOMIX ni sa filiale AGRONOMIX FRANCE ne bénéficient d’une autorisation pour exercer une activité régulée par l’AMF sur le territoire français.

L’AMF recommande aux investisseurs de ne pas donner suite aux sollicitations du groupe AGRONOMIX ou de sa filiale AGRONOMIX FRANCE et de ne pas les relayer auprès de tiers, sous quelque forme que ce soit.

D’une manière générale, l’AMF invite les épargnants à appliquer des règles de vigilance avant tout investissement :

- Aucun discours commercial ne doit faire oublier qu’il n’existe pas de rendement élevé sans risque élevé ;

- Obtenez un socle minimal d’informations sur les sociétés ou intermédiaires qui vous proposent le produit (identité sociale, pays d’établissement, responsabilité civile, règles d’organisation, etc.) ;

- N’investissez que dans ce que vous comprenez ;

- Posez-vous la question de savoir comment est réalisée la valorisation du produit proposé (prix d’achat ou prix de vente), renseignez-vous précisément sur les modalités de revente du produit et les délais liés, notamment dans le cas où le produit investit sur une classe d’actifs peu liquide.

Retrouvez ce communiqué ici sur le site de l’AMF.