On savait déjà des choses pas jolies sur Leonteq.

Dès l’automne 2018, il y a quatre ans, comme expliqué en préambule de cette saga, Deontofi.com avait été alerté par le cabinet d’avocats Lecoq-Vallon & Feron-Poloni, d’un vivier de litiges entourant les produits structurés de Leonteq.

Maîtres Hélène Feron-Poloni et Nicolas Lecoq-Vallon connaissent bien l’enfer des produits structurés, et des fonds à promesse, qui sont leur version tout aussi diabolique sur le fond, mais moins opaque sur la forme, car on peut au moins vérifier ce qu’il y dans les comptes d’un fonds à promesse, contrairement aux structurés. Nous y reviendront dans un article dédié.

Le cabinet Lecoq-Vallon-Feron-Poloni a été à l’initiative des plus grands procès pour faire condamner les tromperies de ces placements à promesses perdants, comme les fonds Bénéfic de La Banque Postale, Ecureuil Europe 2003 et Doubl’Ô des Caisses d’Epargne, BNP Garanti Jet 3, et bien d’autres.

Lire https://deontofi.com/fonds-a-formules-et-produits-structures-que-valent-les-placements-a-promesses/

Mais avec les produits Leonteq, on atteint des sommets (ou plutôt les abysses). Non contents d’enfumer les épargnants avec des promesses flatteuses mais bien plus aléatoires qu’on le pense, comme la plupart des produits structurés, ceux de Leonteq dont nous découvrions l’existence étaient carrément fondés sur des formules tronquées (déf : altérées par des omissions, des lacunes), avec des faux cours inventés !

Cours de référence imaginaires

Ce premier litige Leonteq n’était pas simple à comprendre, même avec une bonne connaissance de ces produits, car les contrats Leonteq semblent volontairement très mal écrits, dans un langage illisible pour entretenir la confusion, avec des formules créatives, totalement non conventionnelles !

Dans la presse grand public, la contrainte de place accordée à chaque sujet oblige à un effort de concision, pour rendre compte d’une réalité souvent plus compliquée.

Pour comprendre progressivement, voici ce que j’ai d’abord écrit sur ce litige dans L’Express (du 3 octobre 2018, p.90).

PERTES ABYSSALES

Le fabricant suisse de produits structurés EFG International, rebaptisé « Leonteq », est aussi dans le collimateur des deux avocats, pour avoir vendu aux épargnants un placement à formule du type « qui gagne perd ». Comme beaucoup, il promettait un gain alléchant en cas de hausse, ou une perte en cas de forte baisse. Problème, les souscripteurs ont perdu alors qu’ils auraient dû gagner, car les cours indiqués dans le contrat étaient faux ! Les niveaux retenus pour les actions de référence de ce produit, au 19 octobre 2012, sont plus de deux fois et demi supérieurs à leurs vrais cours ce jour-là ! Résultat, alors que les hausses de ces titres auraient dû déclencher le gain promis, Leonteq les a transformées en pertes abyssales. Très sales même.

p.90 L’EXPRESS 3 OCTOBRE 2018 (extrait)

Encore plus concis, voici ce que j’en disais dans Le Monde, en février 2019.

Cependant même lorsque les formules peuvent apparaître gagnantes, les résultats ne sont pas toujours au rendez-vous. Dernier exemple en date, des épargnants ont été surpris par les contre performances enregistrées par des produits structurés de la société suisse Leonteq. «Nous avons mis en demeure Leonteq de rembourser les gains que nos clients auraient dû recevoir et les pertes qu’ils n’auraient pas dû subir», explique Maître Nicolas LecoqVallon, mandaté par des épargnants victimes de cette déconvenue. Prudence donc.

Le Monde Argent du 5 février 2019 extrait p.5

Entre temps, j’avais publié le dossier le plus complet jamais lu dans la presse française sur les produits structurés, en couverture du magazine Gestion de Fortune de janvier 2019, avec un passage plus développé sur cette affaire, qui avait fait réagir Leonteq.

Le Suisse Leonteq sur la sellette

Malgré un renforcement de la réglementation et des contrôles, des fournisseurs sans scrupules peuvent néanmoins tromper la vigilance des distributeurs de produits structurés en glissant des filouteries dans les clauses de leurs contrats. Des clients de la plateforme Finaveo & Associés ont ainsi été piégés récemment par des produits structurés émis par EFG Financial products AG, filiale de Guernsey d’un des leaders du secteur, basé en Suisse, rebaptisé depuis Leonteq.

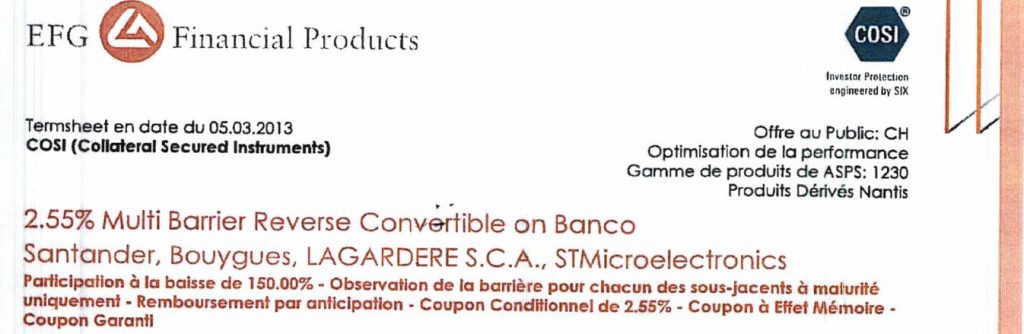

Un des placements incriminé, le « 2.55% Multi Barrier Reverse Convertible » (code isin CH0195385692), promettait, comme bien d’autres, un gain alléchant avec remboursement du capital en cas de hausse des titres sélectionnés, ou une perte en cas de forte baisse. Problème, les souscripteurs ont perdu alors qu’ils auraient dû gagner, car les cours indiqués dans le contrat étaient faux ! Aux premières lignes de son prospectus, la définition du produit, incompréhensible pour le commun des mortels, est déjà édifiante : ce « reverse convertible multi barrières », promet une « participation à la baisse de 150% », avec « observation de la barrière pour chacun des sous-jacents à maturité uniquement ».

Surtout, les cours de « constatation initiale », retenus au 19/10/2012, pour les quatre actions de référence de ce produit, Bouygues, Lagardère, STMicro et Banco Santander, sont plus de deux fois et demi supérieurs à leurs vrais cours ce jour-là ! Alors que l’action Bouygyes cotait 19,79 € sur Euronext le 19 octobre 2012, Leonteq l’a inscrite dans son contrat pour un « cours de constatation initiale » de 49,94€, totalement faux. Idem pour Lagardère, retenue pour un cours initial de 52,75€ alors qu’elle cotait 20,82€ ; STMicro, retenue pour 12,27€ par Leonteq alors qu’elle cotait 4,78€, ou Banco Santander, inscrite par Leonteq à 14,94€ quand elle cotait 5,75€ !

Résultat, alors que les hausses des titres de référence, observées entre octobre 2012 et octobre 2017, auraient dû déclencher le gain promis, Leonteq les a transformées en pertes abyssales. Et ce n’est pas le seul. Des dizaines de clients des quatre coins de France ont connu des mésaventures similaires, et des millions d’euros de pertes, avec plus d’une douzaine d’autres produits structurés frelatés de Leonteq.

A la demande des clients de Finaveo et de nombreux autres CGP, l’avocat Nicolas Lecoq-Vallon a mis en demeure Leonteq de les indemniser, avant d’engager les poursuites judiciaires nécessaires. Car cette filouterie suisse a pu faire de nombreuses autres victimes à travers l’Europe, vu l’ampleur de ses affaires. Leonteq apparaissait en effet au 6ème rang des principaux émetteurs européens de produits structurés pour les particuliers, avec plus de 8% de part de marché, selon le classement de SRP en 2014.

Gestion de Fortune n°299, Janvier 2019, extrait P.50

Leonteq avait adressé un droit de réponse à cet article, comme à d’autres, se bornant à clamer qu’il attachait la plus grande importance à la conformité et qu’il respectait tout bien. Comme à son habitude, sans aucun élément concret contredisant les informations publiées.

L’examen approfondi de ces produits litigieux nécessitait un article complet assez technique, publié le 1er Février 2019 pour nos abonnés payants, dont nous reproduisons des extraits ici :

Leonteq on y croit ou pas ?

Le géant suisse des produits structurés Leonteq n’aime pas qu’on critique ses placements à formule. Il l’a fait savoir à des publications dans lesquelles on avait raconté ses embrouilles. L’occasion de rouvrir le débat et d’informer les épargnants plus en détail.

On ne va pas refaire ici le procès de ces placements perdants, qui n’a pas encore eu lieu dans le cas précis de Leonteq. Plutôt que d’entrer dans une polémique superflue sur les qualificatifs employés pour désigner ses pratiques, que Leonteq conteste, regardons simplement à quoi ressemble le document d’information d’un produit structuré Leonteq. A vous de juger s’il est « exact, clair et non trompeur » et si Leonteq fournit aux épargnants « les informations leur permettant raisonnablement de comprendre » ses placements, « afin que les clients soient en mesure de prendre leurs décisions d’investissement en connaissance de cause », comme l’exige l’article L533-12 du Code monétaire et financier.

extrait de l’article du 1/2/2019 Leonteq on y croit ou pas ? (…)

(…) Voilà, vous savez tout, ou presque, pour comprendre s’il aurait été dans votre intérêt de souscrire à cet invraisemblable produit structuré perdant de Leonteq. Certains de ceux qui l’ont fait, qui ont donc réellement souscrit à ce placement de Leonteq, ont perdu des dizaines de milliers d’euros, représentant des pertes de 40 à 80% de leur investissement selon les dates de souscription.

Mais il ne s’agit surtout que d’un produit structuré litigieux de Leonteq parmi de nombreux autres ayant causé des pertes comparables à des épargnants français selon des modalités assez similaires.

Le cabinet d’avocats Lecoq-Vallon & Feron-Poloni (NLV-HFP) a ainsi été mandaté par plusieurs dizaines d’épargnants ayant subi des pertes cumulées de plus de 10 millions d’euros avec des produits structurés de Leonteq trompeurs de ce type.

Un incendie éteint chez Leonteq peut néanmoins en cacher un autre : les CLN Rallye !

extrait de l’article du 1/2/2019 Leonteq on y croit ou pas ?

Comme indiqué au début de cet article de février 2019, le procès de ces produits Leonteq était à l’époque en préparation. Mais nous n’avons pu savoir s’il avait abouti à une décision de justice, ce qui n’interdit pas de penser que les parties aient pu trouver un terrain d’entente amiable.

En effet, après ses EMTN perdants, Leonteq a distribué en France d’autres produits structurés d’une nature très différente mais non moins pernicieuse : les Credit Linked Notes, ou CLN, suspendus à la dette de la société Rallye, emporté dans une spirale de faillite.

Deontofi.com a déjà commenté une sanction du gendarme boursier visant les méthodes de vente douteuses des strucrurés Leonteq en France : Produits structurés : des ventes d’EMTN Leonteq et CLN sanctionnées

Leonteq n’est pas le seul impliqué dans le scandale des CLN-Rallye, aussi promus auprès d’investisseurs particuliers ou institutionnels, par ses concurrents français comme Adequity Société Générale. Cette affaire mérite à elle seule une série d’articles, dont au moins un sur les dégâts des CLN-Rallye de Leonteq.

On gardera aussi une place pour l’inventaire des procès contre Leonteq, en cours de constitution.

On vous a prévenu, avec Leonteq, vous n’êtes pas au bout de vos surprises. Avant de revenir sur ces CLN, d’autres surprises vous attendent en suivant la visite guidée de sa conformité.

Retrouvez ici toute la saga Leonteq sur Deontofi.com :

- Leonteq flashé par le FT, une saga des structurés

- Que lit-on sur Leonteq dans le Financial Times ?

- Ernst & Young et les audits serviables

- Des structurés perdants de Leonteq (EMTN)

- Au cœur de Leonteq, une conformité foutraque

- Fraude Leonteq Eramet, l’omerta française brisée

- Leonteq et le CLN-Rallye pas nickel d’Eramet

- Produits structurés danger : Déontofi alerte la justice !

- Maximum 12,62% ? Décrément à la loupe