Attention aux mauvaises surprises des produits structurés. Moins protégés et plus risqués qu’on vous les présente, certains de ces placements ont des clauses perdantes, comme les EMTN Leonteq en procès.

Gilles Pouzin de Deontofi.com était l’invité de Cédric Decoeur, rédacteur en chef de BFM Patrimoine, pour répondre aux questions des épargnants sur BFM Business TV ce mardi 9 novembre 2021.

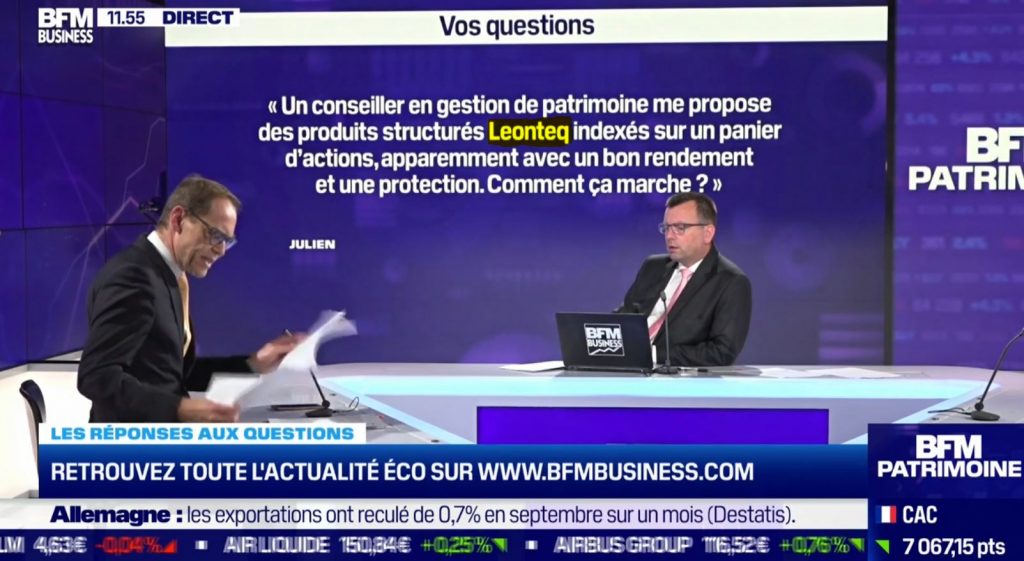

2ème question : (pour comprendre son contexte, en langage parlé pas trop technique, le texte ci-dessous est un script des propos tenus en direct à l’antenne)

Un conseiller en gestion de patrimoine lui propose des produits structurés Leonteq, indexés sur un panier d’actions, apparemment nous dit Julien, avec un bon rendement et une protection, et il voudrait savoir comment ça marche.

Alors, les produits structurés ! Vous savez que les produits structurés se sont énormément développés. A l’époque, quand j’ai commencé il y a une trentaine d’années, j’ai vu naître les premiers fonds garantis, les premiers fonds à formule, qui étaient des fonds d’investissements.

– Et nous mêmes on les suit régulièrement, avec de nombreux professionnels dont Guillaume Dumans (ndlr de la plateforme Feefty) qui était là hier, précise notre hôte.

Voilà, donc dans les années 90 on a vu apparaître les premiers « fonds à formule », les premiers « fonds garantis » à l’époque, parce que le capital était garanti. C’était des fonds qui promettaient globalement une indexation pour profiter d’une partie des hausses de la Bourse, 20-30-40 ou 50% de la hausse de la Bourse sur telle période, par rapport à des constatations trimestrielles, semestrielles ou ce qu’on veut, et avec une garantie en capital. A l’époque les taux d’intérêt étaient élevés ce qui permettait de financer cette garantie.

Depuis le milieu des années 2000, les taux d’intérêt ne permettent plus de proposer cette garantie en capital, donc maintenant ce sont des fonds « protégés ». Mais « protégé », c’est un terme extrêmement pernicieux, parce que pour la plupart des gens une « protection » ça évite les pertes. Or ce sont des « protections partielles », jusqu’à un certain niveau de baisse des indices boursiers.

En gros, comment fonctionnent ces produits aujourd’hui ? La plupart s’appellent des « autocall », ce sont des « obligations », plus précisément des Euro Medium Term Notes (EMTN), c’est-à-dire des obligations indexées européennes, dont le capital est indexé sur une formule de calcul, qui n’a rien d’une formule magique. Vous allez le voir.

En général, par rapport à un indice boursier ou un panier d’actions, on vous dit : si cet indice ne baisse pas à telle échéance, on va vous donner un rendement, ou une augmentation de votre capital. Si l’indice baisse, votre capital sera protégé, on va vous rembourser votre investissement. Evidemment sans tenir compte des frais éventuels du contrat d’assurance-vie s’ils sont dans un contrat, mais on va vous rembourser votre EMTN, jusqu’à un certain niveau de baisse de l’indice boursier. Et si l’indice boursier baisse davantage que ce niveau, par exemple 20 ou 30% de protection, ce qu’ils appellent la « barrière désactivante », hé bien si l’indice baisse davantage, à ce moment là vous aurez 100% de la perte de l’indice. C’est pour vous !

Bon. Déjà, il y a un débat pour savoir si ces fonds assurent réellement une meilleure protection que les investissements boursiers. Les professionnels essayent de vendre l’argument selon lequel « puisqu’on vous dit que c’est protégé, il y a une protection, donc par définition, c’est un peu une tautologie, puisqu’on vous dit que c’est protégé et qu’il y a une protection c’est forcément moins risqué que la Bourse ».

Deontofi.com démontre le contraire. C’est-à-dire que dans certaines configurations de marché, si l’indice baisse et que vous vous retrouvez avec le remboursement de votre produit à formule, avec la baisse de l’indice, sans les dividendes, hé bien vous aurez perdu plus que celui qui aura investi dans un fonds tracker qui suit le même indice boursier et qui aura eu les dividendes. (ndlr lisez ici un exemple précis comparant un structuré réel à un fonds boursier réel)

Donc première chose : il est faux d’affirmer que les produits structurés sont plus protégés et moins risqués que des produits boursiers. D’ailleurs la réglementation les oblige aujourd’hui à dire que ce sont des produits à risque.

Bon, ça ce sont les produits structurés « en général ». Et il y a beaucoup de problèmes. Vous savez que c’est la plus grande source de litiges de masse (en matière d’épargne) en France depuis une vingtaine d’années. Il y a eu la fameuse affaire du fonds Bénéfic de La Poste, qui promettait un gain et qui s’est terminé en pertes. Il y a eu la fameuse affaire des fonds Doubl’Ô et des fonds Ecureuil Europe 2004 des Caisses d’Epargne, qui a l’époque ont généré des centaines de réclamations à l’Autorité des marchés financiers, et qui ont donné lieu à des procès de masse. Il y en a régulièrement et il continuera à y en avoir.

Maintenant le problème Leonteq

Le problème Leonteq, c’est que Leonteq, qui s’appelait avant EFG, est un gros producteur de produits structurés européen, qui est basé en Suisse. Et qui vend ses produits structurés le plus souvent par l’intermédiaire de conseillers en gestion de patrimoine, avec des clauses… hum… assez pernicieuses également. Assez sournoises, puisqu’il y a un gros procès actuellement en préparation contre Leonteq, car il y a des dizaines ou des centaines d’épargnants qui se plaignent des clauses qui sont dans les produits structurés Leonteq, puisqu’ils ont fait une petite variante, Leonteq.

Je vous ai expliqué tout à l’heure que le produit structuré, généralement il vous disait « si les actifs de référence, le panier d’actions, les actions qui sont dans le panier, ou l’indice… n’a pas baissé ou a monté par rapport au cours de référence, vous allez gagner ».

Hé bien Leonteq faisait ce type de produit. Et ils ont proposé un produit de ce type, mais avec une petite astuce, que les distributeurs eux-mêmes, les conseillers en gestion de patrimoine, n’ont pas vu, parce que c’est écrit dans un langage parfaitement incompréhensible et opaque. Hé bien Leonteq avait retenu, comme cours initial, des cours deux fois et demi plus élevés que les cours réels des actions composant ses paniers.

Résultat des courses, pour que les gens soient gagnants, il fallait que les actions qui étaient les sous-jacents de ces produits Leonteq, gagnent 150%. Si les actions restaient à leur valeur, même si elles ne perdaient pas, elles se retrouvaient avec un cours de constatation final inférieur au cours de constatation initial, qui était un cours totalement arbitraire. On ne sait pas d’où il sort.

– Et comment était-il fixé ? interroge pertinemment notre hôte.

Alors comment il était fixé, ça c’est très intéressant. Dans le document de Leonteq, il est fixé… « Le cours de constatation initial est un prix relatif au Sous-jacent concerné et observé dans le passé sur la Bourse de référence, comme déterminé par l’Agent de calcul ». Et voilà, tout simplement, c’est dans la poche !

Résultat des courses, la plupart des gens ont perdu entre 40 et 80% de leur investissement dans ces produits structurés Leonteq. J’ai vu dans les dossiers de la plainte, des tas de gens, des sociétés et des particuliers, qui avaient perdu des centaines de milliers d’euros, certains clients plus d’un million d’euros, dans ces produits structurés Leonteq.

Il y a un procès en cours, auquel Leonteq fait tout pour échapper, un procès qui est organisé par le cabinet Lecoq-Vallon & Feron-Poloni, les avocats défenseurs des épargnants qui ont représenté les épargnants dans de nombreuses affaires de produits structurés ou dans le scandale de l’épargne retraite des fonctionnaires, Cref, etc.

Ils fédère des épargnants et se heurte à beaucoup de résistance de Leonteq pour éviter ce procès. Mais il y va quand même puisqu’il y a eu un jugement assez récent du Juge de la mise en l’Etat, vous savez ce sont différentes étapes de la procédure, face à des arguments de Leonteq ou de certains accusés qui contestaient l’intérêt à agir des plaignants. Hé bien le juge de la mise en l’Etat a dit, « si, c’est valable, et on va continuer ce procès ».

Donc il y a un procès en cours sur Leonteq, et je recommanderais un peu de prudence peut-être pour l’instant.

Déjà il faut être très prudent quand on examine les caractéristiques de ces produits structurés. Il faut savoir qu’on peut toujours perdre plus qu’on vous annonce.

Ensuite il faut bien regarder les promesses qui sont faites, et qui les fait. Effectivement, sans vouloir être chauvin, et même s’ils ne sont pas parfaits, on aura peut-être moins de problèmes avec les structureurs français que suisses.

– Bon, il y avait une autre question, mais vous avez dépassé le temps imparti, donc on la garde sous le coude, ça avait aussi rapport aux produits structurés, donc on en aura encore un peu pour la prochaine fois.

Nous y reviendrons.

En attendant, retrouvez ici l’article détaillant l’embrouille Leonteq (lire Leonteq on y croit ou pas ?)

Retrouvez ici l’interview en vidéo sur le site de BFM: (question 2 Leonteq vers la minute 8’40)