Depuis des années, des conseillers en gestion de patrimoine (CGP) expérimentés et compétents s’abstenaient de diffuser les placements proposés par la mystérieuse société suisse Thomas Lloyd. Fondée en 2003 par Michael Sieg, précédemment fondateur de Sieg Consulting selon sa biographie, revendique pourtant aujourd’hui plus de 4 milliards de dollars d’actifs sous gestion pour le compte de 60 000 investisseurs particuliers et institutionnels, dont une partie provient de souscriptions arrangées par des CGP français peu scrupuleux, comme celui récemment condamné par l’Autorité des marchés financiers.

Les dirigeants d’associations professionnelles les plus vigilantes s’étaient montrés prudemment circonspects vis-à-vis des méthodes de vente de ces placements, sollicitant l’avis du gendarme boursier pour dissuader leurs membres de se mettre hors-la-loi.

Benoist Lombard, président de la Chambre Nationale des CGP (CNCGP), et Jean-Pierre Rondeau, à l’époque président d’honneur de la Compagnie des CGPI, s’étaient même félicités que l’Autorité des marchés financiers (AMF) réponde enfin à leur inquiétude en 2018, par un courrier officiel aux associations de conseillers financiers agréés, selon nos confrères du magazine ProfessionCGP.

Le gendarme boursier avait écrit à toutes les associations de conseillers en gestion de patrimoine (CGP) agréés en tant que Conseils en investissements financiers (CIF), notamment l’Anacofi, pour les mettre en garde sur l’interdiction de vente en France de la plupart des placements de Thomas Lloyd, comme le rappelle l’article de notre confrère ProfessionCGP à lire ici.

Interdiction de vente en France des placements ThomasLloyd

Cette interdiction de vente en France portait sur les fonds CTI 5 D, CTI 9 D, CTI Vario D, DB02/2016A, DB02/2016D, pour lesquels « Aucun acte de commercialisation, offre ou recommandation personnalisée concernant l’un de ces véhicules ne doit donc être effectué en France auprès de clients professionnels ou investisseurs de détails » précisait le gendarme boursier.

A l’époque, l’AMF indiquait que le fonds luxembourgeois Thomas Lloyd Sicav était le seul placement de Thomas Lloyd dont la commercialisation était interdite auprès des particuliers en France mais autorisée : « uniquement auprès de clients professionnels ». Le gendarme boursier rappelant clairement « il est donc interdit de commercialiser cette Sicav auprès d’investisseurs de détail, même fortunés, y compris lorsqu’ils sont en capacité d’investir plus de 100 000 € ». De fait, les données de ce fonds autorisé à la vente uniquement à destination d’investisseurs professionnels n’ont pas de quoi faire sauter au plafond.

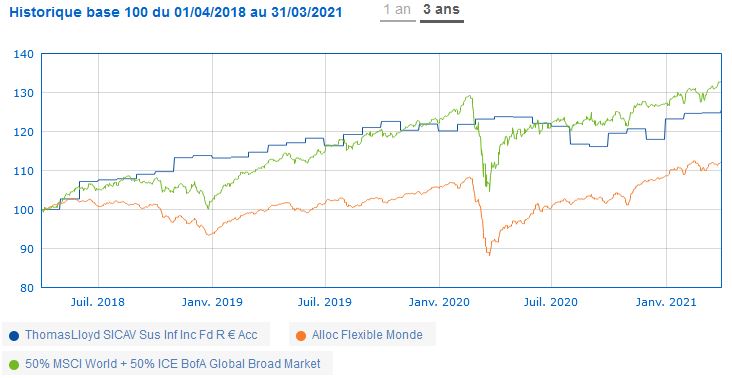

Comme on peut le voir sur le graphique édité par la base de données Quantalys.com, le fonds luxembourgeois ThomasLloyd Sicav se présente comme un fonds « allocation flexible Monde » qui ne casse pas des briques.

Comme on le voit sur ce graphique, le fonds luxembourgeois ThomasLloyd Sicav Sustainable Infrastructure Income Fund Share Class R, a un profil très singulier, avec une valorisation mensuelle. Et encore. Son historique de performance dans la base de données Quantalys s’arrête à fin mars 2021. On ne sait rien de son destin à fin avril, fin mai ou fin juin 2021 pour le moment (au 13/7/21).

En revanche, on sait ce que coûte sa gestion aux souscripteurs : des frais d’entrée de 5%, négociables selon la générosité du distributeur à qui ils sont destinés, des frais de gestion annuels de 2,19%, ainsi que des frais de « performance » correspondant à 15% de la progression du fonds, dans l’absolue sans référence à aucun indice, dès qu’il dépasse ses précédents sommets. En résumé, 15% de toute performance positive après récupération de ses pertes antérieures, en plus des 2,19% de frais annuels, ça peut vite ralentir son élan.

On apprend dans sa fiche d’identité que ce fonds est géré par Michael Sieg lui-même, le fondateur de la société de conseil Sieg Consulting et du fameux groupe ThomasLloyd.

On est intrigué par ce schéma si singulier. Récapitulons. Selon sa biographie sur le réseau professionnel Linkedin, Michael Sieg serait président du conseil d’administration de ThomasLloyd Group, à Londres ; directeur général de ThomasLloyd Group, à Zurich ; manager de ThomasLloyd Capital Partners SARL, au Luxembourg ; membre du conseil d’administration de ThomasLloyd CTI Asia Holding, à Singapour ; directeur général de ThomasLloyd Cleantech Infrastructure Holding gmbh (CTI) à Francfort, et par ailleurs gérant pour le compte de ThomasLloyd Global Asset Management (Americas) LLC à Pleasantville, USA (ce dernier titre ne figurant pas sur sa biographie Linkedin).

Le soleil ne se couche jamais sur l’empire de ThomasLloyd / Michale Sieg. Le fondateur de ThomasLloyd est pourtant trop modeste pour indiquer dans sa biographie qu’il est aussi gérant du fonds luxembourgeois ThomasLloyd Sicav.

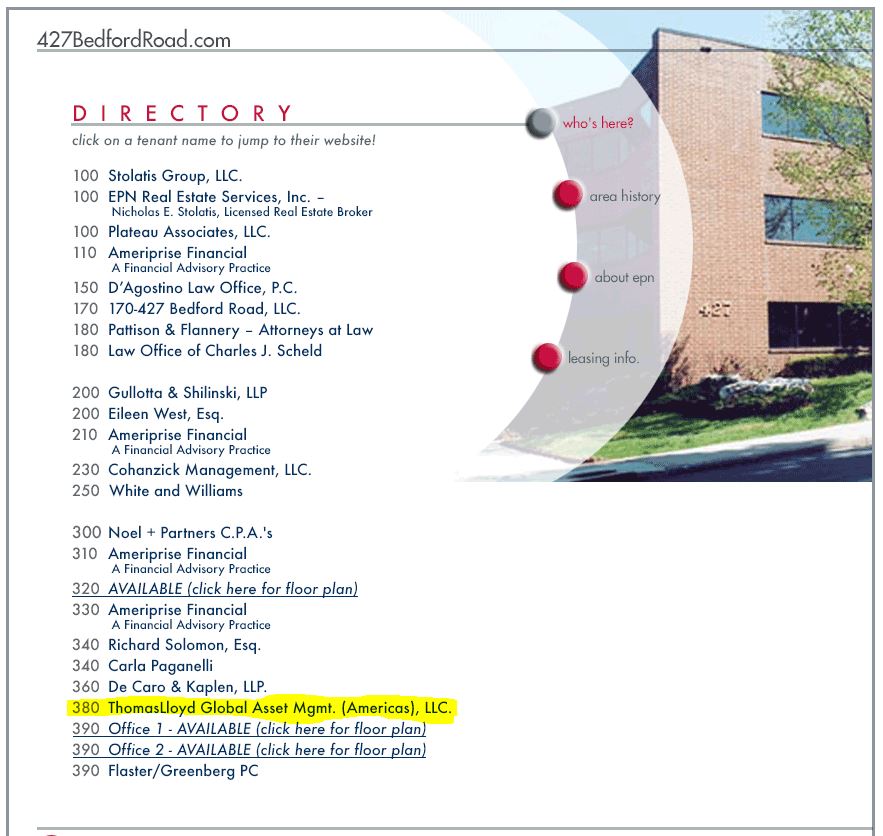

Officiellement, le fonds luxembourgeois ThomasLloyd Sicav est géré par la société de gestion de fonds alternatifs (Alternative investment fund manager AIFM), ADEPA Asset Management S.A. qui selon son prospectus aurait son siège rue Gabriel Lippma dans le paisible village de Munsbach, au pied des pistes de l’aéroport dans la campagne du Grand Duché. Mais cette dernière a délégué la gestion opérationnelle du fonds luxembourgeois ThomasLloyd Sicav, à ThomasLloyd Global Asset Management (Americas) LLC, une société à responsabilité limitée, elle-même domiciliée aux Etats-Unis dans l’Etat de New-York. Attention, pas n’importe où : au 427 Bedford Road à Pleasantville, à près de 60 km de Manhattan.

Discrétion et tranquillité assurées

Là-bas, dans une banlieue paumée à 1h de train de la gare de Grand Central, se trouve donc le siège de ThomasLloyd Global Asset Management (Americas) LLC, gérant officiellement le fameux fonds luxembourgeois ThomasLloyd Sicav par délégation. Drôle d’endroit pour implanter la SARL de gestion américaine désignée gérante déléguée d’un fonds luxembourgeois, créé par une société suisse, dont la distribution est officiellement assurée par une société allemande, mais interdite aux Etats-Unis. Quel brassage ! Quelle belle exploitation des atouts de la mondialisation !

Mais revenons aux autres fameux fonds ThomasLloyd, ceux que son réseau de vente s’évertuait à placer auprès de clients fortunés, en dépit de leur interdiction de distribution en France.

Un jour un CGP m’avais donné l’exemplaire d’un luxueux catalogue de placements ThomasLloyd qui lui avait été remis pour l’encourager à les distribuer, ce qu’il n’envisageait pas. Je l’avais gardé quelques années en pensant écrire un jour un article auquel j’avais renoncé par manque de temps, disons principalement, car le sujet était réputé délicat et source de tracas pour tous ceux qui osaient en douter. Disons que c’était un peu comme Fairvesta, un promoteur d’autre fonds allemands interdits à la commercialisation en France qui avaient collecté 660 millions d’euros en dix ans via un réseau de 600 courtiers, à propos duquel l’AMF avait également émis plusieurs alertes tardives, en 2011 et 2012. Affaires dans lesquelles apparaissent des protagonistes communs, professionnels de l’entregent excusez du peu.

Les ventes interdites de Thomas Lloyd sanctionnées

Dans une récente décision du 30 avril 2021, la Commission des sanctions de l’AMF s’est donc penchée sur les irrégularités observées dans la commercialisation de ces fonds Thomas Lloyd, n’ayant aucune autorisation de vente en France, par des conseillers en gestion de patrimoine (CGP).

Les faits portent sur les conditions de diffusion d’un placement de Thomas Lloyd en France, par l’intermédiaire d’un CGP de Perpignan, le cabinet Sud Conseils Patrimoine (SCP) et son unique gérant de l’époque, M. Patrice de Porrata-Doria (Monsieur PPD).

La société à responsabilité limitée Sud Conseils Patrimoine (ci-après, « SCP ») est enregistrée depuis le 6 mars 2009 en tant que conseiller en investissements financiers (ci-après, « CIF ») sur le registre unique des intermédiaires en assurance, banque et finance tenu par l’Organisme pour le registre des intermédiaires en assurance, banque et finance (ci-après, « Orias »). Elle est adhérente de la CNCGP – Chambre Nationale de Conseils en Gestion de Patrimoine

SCP était, à l’époque des faits objet de la présente décision, dirigée par son gérant, Monsieur PPD, qui était l’unique conseiller pour l’ensemble des clients de la société. La société est désormais gérée par trois co-gérants : Monsieur PPD, Mme […] et M. […] qui détiennent respectivement 77 %, 20 % et 3 % du capital social de la société. (p .2)

Il est reproché [au CGP] d’avoir commercialisé, auprès de ses clients, des parts d’une société en commandite de droit allemand dénommée « Fünfte Cleantech Infrastrukturgesellschaft mbh & Co. KG » (ci-après, « CTI9D »), dont l’objet est d’investir dans des projets d’infrastructures en Asie en lien avec les énergies renouvelables, alors que ces parts n’étaient pas autorisées à la commercialisation en France (p.2)

Le CGP a réalisé une activité de conseil sur le produit CTI9D, dont la commercialisation n’était pas autorisée en France, note l’AMF en rappelant qu’il a ainsi « méconnu les dispositions de l’article L. 541-8-1, 2° du code monétaire et financier ». (p.3 §1). « Le non-respect par le CGP de son obligation (…) est d’autant plus grave qu’il avait connaissance de l’interdiction de commercialiser en France de l’Offre CTI9D et a tenté de faire croire à une « reverse sollicitation » pour échapper à cette interdiction, comme l’attestent notamment les déclarations [du CGP]», commente la sanction (p.3 §2)

Sur un échantillon de dix clients du CIF ayant souscrit le produit CTI9D entre septembre 2016 et novembre 2018, représentant un montant d’encours de 1 584 000 euros, l’AMF retient d’abord « que CTI9D peut être qualifié de FIA au sens de l’article L. 214-24 du code monétaire et financier et, en tant que tel, aurait dû faire l’objet d’un enregistrement ou être autorisé en France avant d’être proposé aux clients [du CGP]. En l’absence de notification à l’AMF aux fins d’autorisation, les notifications de grief considèrent que, à la lecture de la position AMF n° 2014-04, « l’Offre CTI9D – non admise à la commercialisation en France – p[ouvait] être souscrite par des investisseurs uniquement dans le cadre d’une sollicitation à leur initiative, dite de « reverse sollicitation » détaille l’AMF (p.3 §3).

Démarchage inversé : vendez-moi l’invendable !

En pratique, le procédé de « reverse sollicitation » ou « démarchage inversé » en français, consiste à demander aux clients de solliciter une offre de placements de la part des vendeurs, quand ces derniers expliquent ne pas avoir le droit de solliciter eux-mêmes les clients pour la vente d’un placement, soit parce qu’il comporte trop de risques, soit parce qu’il n’est pas autorisé à la commercialisation en France, et souvent pour ces deux motifs.

D’une part, les « lettres de demande d’information » signées des clients, d’autre part, les dossiers de souscription de CTI9D, à en-tête du promoteur du produit, « plusieurs éléments factuels viennent néanmoins remettre en cause l’existence d’une « reverse sollicitation » et démontrent que le CGP, agissant en sa qualité de CIF, a commercialisé l’offre CTI9D en la présentant dans le cadre de son activité de conseil […] en vue d’inciter ses clients à souscrire une telle offre », accuse l’AMF en relevant sept éléments factuels (p.3 §4).

Tout le jeu du chat et de la souris avec les gendarmes, dans ce type de situation, consiste à nier toute connivence avec les promoteurs du placement étranger suspect.

L’accusé affirme qu’il « ne s’est pas rendu à l’invitation à une journée de lancement des produits du promoteur de CTI9D [ndlr Thomas Lloyd] en France le 6 juillet 2016, et soutient qu’il n’a pas été démontré que [le CGP] aurait bien suivi des formations en ligne ou recommandé le visionnage de vidéos de présentation de CTI9D à [ses] clients » (p.4 §6).

« En deuxième lieu, [le CGP et sa société] contestent avoir organisé deux soirées de présentation du promoteur de CTI9D » (…) Concernant « la première soirée de présentation en date du 30 mars 2017, ils précisent qu’aucune preuve de la présence d’investisseurs n’a été rapportée » (p.4 §7).

Demandes type d’information

Le CGP et sa société « contestent que les « lettres de demande d’information », les « lettres de préconisation » et les « mandats de recherche », établis dans le cadre de la souscription du produit CTI9D et visés par les notifications de grief, puissent démontrer une commercialisation active du produit » (p.4 §8).

Ils expliquent que cette lettre type a été remise par le promoteur de CTI9D [Thomas Lloyd] dans le cadre de la convention d’apporteur d’affaires, aux termes de laquelle le promoteur s’engageait notamment à remettre au CGP « les supports nécessaires à son activité et à l’assister dans son activité », dont font partie les demandes types d’information des clients permettant de consigner le fait que l’initiative de la souscription provenait bien de l’investisseur en cas de « reverse sollicitation » (p.4 §9).

Concernant les « lettres de préconisation » adressées par SCP à ses clients, le CGP nie avoir « activement conseillé la souscription aux parts de CTI9D en agissant dans le cadre de son activité de conseil ». Pour lui, il ne s’agirait en aucun cas « d’un acte de conseil qui ne peut résulter d’une simple communication d’informations à des clients à leur propre demande, mais nécessite une présentation aux clients à l’initiative du CIF, dans le but de leur faire souscrire le produit financier » (p.4 §10).

Enfin, selon la défense, les « mandats de recherche » conclus avec les clients ayant souscrit à CTI9D ne portent pas spécifiquement sur les produits de Thomas Lloyd, le promoteur de CTI9D, ajoute l’AMF (p.4 §11).

Juridiquement, le produit CTI9D de Thomas Lloyd est bien autorisé par le régulateur allemand comme un fonds d’investissement alternatif (FIA), rappelle enfin l’AMF (p.6 §21).

Conditions d’autorisation de commercialisation en France d’un fonds alternatif FIA agréé dans l’UE à des clients professionnels :

« la commercialisation en France d’un FIA auprès de clients professionnels suppose, d’une part, que le FIA concerné soit géré par une société de gestion de portefeuille agréée conformément à la directive AIFM dans un Etat membre de l’Union européenne ou qu’il soit lui-même agréé dans ces conditions s’il s’agit d’un FIA autogéré, et d’autre part, que la société de gestion ou le FIA autogéré ait, préalablement à la commercialisation, transmis à l’AMF une notification assortie des documents requis », selon les articles L. 214-24 du code monétaire et financier ainsi que des articles 421-1, 421-2 et 421-13 du règlement général de l’AMF, lit-on (p.6 §23).

Pour la commercialisation d’un fonds alternatif auprès de clients non professionnels, tels que les clients du CGP ayant souscrit le produit CTI9D de Thomas Lloyd, il est exigé, en particulier, que l’AMF ait préalablement autorisé le FIA conformément à l’article 421-13 du règlement général de l’AMF(p.6 §24). Ce qui n’avait pas été le cas, et on comprendra bien pourquoi.

Le fonds CTI9D de Thomas Lloyd interdit de vente en France aux particuliers

Au cas où tout le monde n’aurait pas compris, le gendarme boursier réaffirme plus loin que « le produit CTI9D n’avait fait l’objet d’aucune autorisation de l’AMF (…) de sorte qu’il n’était pas autorisé à la commercialisation en France auprès de clients non professionnels » (p.8 §41).

Le prospectus du fonds CTI9D précisait même, selon l’AMF, qu’il était « destiné uniquement aux investisseurs situés en République fédérale d’Allemagne » (p.9 §41). Quel mot vous ne comprenez pas dans cette phrase ? Devrait-on demander aux vendeurs français de Thomas Lloyd, s’ils passaient leur bac professionnel de vente à l’oral de rattrapage.

Des demandes d’achat contournant l’interdiction de vente !

En application de la position AMF n° 2014-04, dans sa version en vigueur depuis le 30 juin 2014 non modifiée sur ces points depuis, citée par les notifications de grief : « ne constitue pas un acte de commercialisation en France : 1. L’achat, la vente ou la souscription de parts ou actions d’OPCVM ou de FIA répondant à une demande d’un investisseur, ne faisant pas suite à une sollicitation, portant sur un OPCVM ou un FIA précisément désigné par lui ». Cette position ajoute que : « L’AMF précise que ces exceptions ne doivent en aucun cas permettre de se soustraire aux procédures de commercialisation ou de passeport lorsqu’elles sont requises. Elle rappelle également l’obligation en toutes circonstances pour la société de gestion d’agir d’une manière honnête, loyale et professionnelle, qui favorise l’intégrité du marché […] ». (p.6 §25)

Les dossiers des clients contiennent par ailleurs des « lettres de mission » indiquant « A réception complète des documents et informations nécessaires à notre mission, nous conviendrons, dans un délai de 8 jours, d’un rendez-vous de présentation de nos préconisations. / Lors de cet entretien, nous validerons ensemble l’audit et les objectifs retenus. […] » (p.7 §28)

Les clients ayant souscrit des parts CTI9D ont conclu avec [le CGP] des conventions de réception-transmission d’ordres, qui mentionnent que (…)« cette prestation devra expressément s’inscrire dans le prolongement de l’activité de conseil ; elle ne devra s’exercer qu’en vue de transmettre un ordre résultant d’un conseil prodigué par le Conseil » (p.7 §29)

« Dans le cadre des dix souscriptions analysées par la mission de contrôle, [le CGP] a remis aux investisseurs des « lettres de préconisation » qui (…) détaillent ensuite les profils d’investisseurs des clients, leurs objectifs et leurs horizons de placement, puis les préconisations de SCP au regard du produit CTI9D, qui précisent la nature du produit, la durée du placement, les objectifs, stratégie et politique de la société, les risques du placement et ses effets pour les clients en matière de trésorerie » (p.7 §30).

Cependant, l’objet de la « convention d’apporteur » signée le 5 septembre 2016 entre le CGP et le promoteur de CTI9D est ainsi rédigé : « l’Apporteur [CGP] envisage d’indiquer aux fournisseurs de produits [ndlr Thomas Lloyd] de potentiels nouveaux partenaires commerciaux, et/ou de nommer de potentiels nouveaux investisseurs pour les produits d’investissement proposés par les fournisseurs de produits ». « Cette convention prévoit une rémunération du CGP dépendante des niveaux de souscription réalisés, répartie entre commissions d’apport, commissions sur encours et commissions de performance au-delà d’un seuil de 300 000 euros de souscriptions. Or, ces éléments apparaissent en complète contradiction avec l’existence de souscriptions réalisées à la seule initiative des clients de SCP », estime l’AMF (p.8 §33).

Démarchage inversé : la « Reverse sollicitation » par nature imprévisible

« Un document type pré-rédigé est d’usage courant en matière réglementaire, poursuit l’AMF. Il ne crée pas, par lui-même, de présomption de fausseté de son contenu. Mais le caractère de la « reverse sollicitation », par nature, imprévisible et à la seule initiative du client n’est pas compatible avec le recours à un tel document, fourni par avance » par Thomas Lloyd à son CGP distributeur ». (p.8 §35)

Surtout qu’en pratique « les « reverse sollicitations », invoquées (…) et matérialisées dans les « lettres de demandes d’informations », étaient purement formelles et ne correspondaient pas à une demande émanant des clients véritablement indépendants de SCP », explique la sanction (p.8 §36).

Le CGP a ainsi décrit lui-même les étapes de promotion et distribution des placements Thomas Lloyd : « Une fois que le client a montré l’intérêt pour le [promoteur de CTI9D], je précise que la plupart des produits ne sont pas commercialisables et que s’il souhaite aller plus loin, il doit signer une lettre de non sollicitation. Je lui communique ensuite, lettre de mission, mandat de recherche et ensuite, je peux lui parler des produits du type de CTI9D après bilan patrimonial. Pour nos clients qui ont besoin de revenus réguliers, décorrélés des marchés financiers, je juge que je peux leur parler de Thomas Lloyd et des différents supports. Cependant, pour CTI9D, n’étant pas commercialisable en France, je lui explique que je dois passer par ce processus de mandat de recherche » (p.8 §37).

Les méthodes de Thomas Lloyd condamnées

Les méthodes de commercialisation de Thomas Lloyd pour contourner l’interdiction de vente en France de son fonds CTI9D sont une nouvelle fois exposées par la sanction de l’AMF, notamment à travers l’analyse de courriels entre le CGP distributeur et ses contacts commerciaux, « le 10 février 2017 au sujet de l’organisation d’une « journée de formation », le 14 février 2017 d’une « soirée investisseurs », et le 3 avril 2017 d’une « soirée [promoteur de CTI9D] » ainsi qu’enfin d’un courriel du 7 août 2018 transmis par un membre de Thomas Lloyd relatif à une soirée investisseur ».

Il ressort de ces échanges que le CGP, « loin d’attendre de manière passive d’être sollicité par des clients intéressés par les parts CTI9D, était au contraire en recherche active d’investisseurs susceptibles de souscrire des produits du promoteur [Thomas Lloyd], et d’autre part, que [le CGP], a participé à l’organisation de ces journées de formation proposées par le promoteur de CTI9D [Thomas Lloyd] et y a pris part », explique la sanction (p.8 §38).

Par ces motifs, la Commission des sanctions de l’AMF a infligé des blâmes et amendes de 50 000 euros au CGP et à sa société (soit 100 000 en tout) en ordonnant la publication de la présente décision sans anonymisation. Le sort des souscripteurs est une autre affaire, sur laquelle aucune autorité ne semble s’être encore penchée.