Dans la banque, l’omerta est la règle. Peu de banquiers, même « repentis » sont prêts à déballer publiquement en détail les ficelles de leur métier, ce qui se passe en coulisse, comment les banques s’y prennent pour tirer le maximum d’argent de leurs clients.

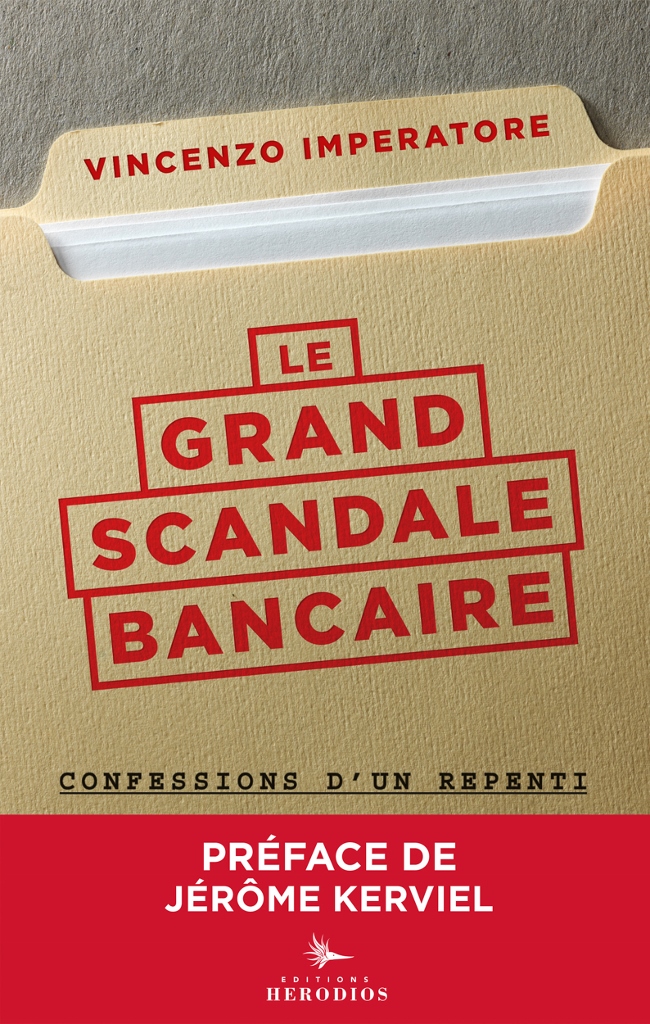

Vincenzo Imperatore, est de ceux qui n’ont pas froid aux yeux. Il balance ! Dans son livre, Le Grand Scandale Bancaire, dont la version française sort officiellement demain en librairie, cet ancien cadre ayant écumé le plus grand réseau bancaire italien pendant 21 ans, révèle des pratiques soupçonnées, mais rarement prouvées.

Ayant découvert Deontofi.com sur Internet, ses éditeurs m’ont demandé d’en rédiger une postface. Elle vous donnera un avant-goût des détails croustillants, à découvrir dans ce livre-document.

L’aveu d’un banquier repenti, salutaire pour la déontologie financière

« Si les banques s’écroulent, c’est l’anarchie et la guerre civile » s’alarmaient des clients pris de panique, lors de la grande crise de 2008, après qu’on a vu des foules de clients inquiets faire la queue aux guichets fermés de la banques Britannique Northern Rock, en septembre 2007. « Plus personne ne se sent à l’abri, malgré les assurances des gouvernements qui répètent inlassablement dans tous les médias que « les banques ne peuvent pas faire faillite », se souvient pour sa part Vincenzo Imperatore, après la faillite de Lehman Brothers (p.77).

On a besoin des banques, personne ne le conteste. On a surtout besoin de banques saines et solides. Quand la sécurité des dépôts est menacée, la civilisation perd ses repères et la démocratie est fragilisée. Les banques et la finance sont le système sanguin de l’économie, vital à la circulation de l’argent, indispensable à la vie économique et sociale moderne.

Malheureusement, la finance est exposée, comme le système sanguin, à toutes sortes de dérèglements et maladies, hypertension, arythmie, phlébites, embolies, accidents vasculaires cérébraux (AVC), crises cardiaques, cancers ou leucémies, j’en passe et des pires. Des virus, globules dérangés, ou autres poisons pernicieux, peuvent contaminer le sang, comme les tricheries et la malhonnêteté polluent la finance.

Activités presque exclusivement spéculatives

« La plupart des établissements se consacrent aujourd’hui presque exclusivement à des activités spéculatives. C’est là leur vraie, leur unique raison d’être. Et cette mutation génétique a touché tous les employés des banques » (p.20).

Tous les professionnels des industries financières et bancaires ne sont pas responsables des plaies et dérives de la finance qui nous menacent. Beaucoup les désapprouvent ou en sont victimes. C’est le cas des armées de salariés à qui on fait jouer la comédie du contrôle de conformité des institutions financières, aux ordres de leurs employeurs pour les inciter à respecter les réglementations. Mon œil ! Investis d’une noble mission, les préposés au contrôle et à la conformité les plus consciencieux et intègres en découvrent vite les limites. Quand ils refusent de couvrir des irrégularités ou pratiques douteuses, grâce auxquelles leur société s’enrichit malhonnêtement, ces préposés à la conformité sont presque toujours brimés, déclassés, harcelés ou virés, au minimum.

Sans scrupules ni intégrité

« Cela peut sembler absurde, mais les banques, outre leur absence de scrupules, sont également nanties d’une charte d’intégrité et d’un code de conduite qui prône d’agir en toute intégrité, de façon à garantir la bonne réputation des banques, soit tout le contraire de ce qui est mis en œuvre dans la pratique quotidienne des banques » (p.106).

Énormément de professionnels de la finance se retrouvent ainsi à la fois victimes et complices, malgré eux, de pratiques malhonnêtes qu’ils réprouvent, comme les nombreux salariés de banques, sociétés de gestion ou d’assurance, poussés à enfreindre les réglementations au détriment de l’éthique, des intérêts de leurs clients et du bien commun.

« Je ne suis pas la victime d’un système, non; ce système, j’ai contribué à le mettre en place et à le pérenniser. Ce qui suit est mon histoire, celle d’un directeur de banque » (p.19). Sans chercher à s’en excuser, autrement que par son aveu, Vincenzo Imperatore transforme son aventure en œuvre salutaire, dont on sort abasourdi, mais mieux armé face à la rouerie bancaire. « J’ai enfin fait quelque chose pour la défense du client », confie-t-il.

Je sais et j’ai les preuves

Avec ses « Je sais et j’ai les preuves », Vincenzo Imperatore nous dévoile les enjeux de ces dérives, d’une façon tout aussi divertissante qu’informative. Il nous emmène à un rythme endiablé dans les coulisses de ce système corrompu, comme tous les pays en connaissent. Cela se passe en Italie, où ce cadre, haut gradé d’une grande banque de la péninsule, nous entraîne. Mais cela pourrait aussi bien être en France, tant les ressemblances sont troublantes.

Truffé d’anecdotes, ses souvenirs précis et détaillés révèlent aussi bien l’atmosphère que les modalités pratiques des entourloupes bancaires. Vincenzo les illustre avec malice, à travers les aventures de son vendeur vedette, le bien nommé « Bonucci ». Dans un style oral spontané, émaillé de réflexions et de dialogues ultra clairs, il nous conte les dérives d’une époque.

Ses décryptages nous permettent de mieux repérer les embrouilles des banques, de comprendre leurs jeux de bonneteau, et d’y réagir plus efficacement en connaissant tous les travers de l’adversaire.

Pièges des petites lignes

Il nous explique les pièges des petites lignes, et des tricheries auxquelles se livrent la plupart des établissements, en trahissant eux-mêmes leurs contrats : « selon une enquête interne qui s’appuie sur les plaintes reçues, environ 97% des clients ne remarquent pas ces augmentations » (p.38).

Il nous décrit « Le système 72h » (p.39), mis en place par les banques pour traiter les réclamations des clients les plus récalcitrants, afin d’éviter les procès et autres atteintes à leur image, qui pourraient fragiliser la nécessaire confiance des foules. Dans ces tractations, Vincenzo prévient aussitôt le lecteur des manipulations qui le guettent: « quand il croit la banque compréhensive à son égard, en réalité, il se fait avoir une deuxième fois » (p.54).

Stratagèmes de séduction

Comble de l’hypocrisie, il nous dévoile les stratagèmes de séduction pour endormir la vigilance des clients, jusque dans la sélection des chargées de compte : « Grande, brune, cheveux bouclés : la quintessence de la beauté méditerranéenne » (p.127). De celles que la direction « encourageait à suivre les petits entrepreneurs, statistiquement plus sensibles au pouvoir de persuasion des femmes, exercé grâce à un contact étroit et fréquent » (p.128).

Parmi les arnaques légales les plus choquantes, il revient sur le scandale de l’assurance-vie « à frais précomptés », bien connu aussi en France : « pour vous donner une idée, nous avons réussi à placer des produits d’assurance avec des charges allant jusqu’à 6% par an, débitées immédiatement et en une seule fois » (p.70). Résultat, pendant sept ans le client aura investi à perte !

Liste de frais sans fin

La description prend une tournure surréaliste, voire comique, quand Vincenzo décrypte l’imagination infinie pour grignoter les comptes des clients. « On trouve pêle-mêle : les frais de virement, ceux de retrait au distributeur ou par carte de crédit, ceux qui dérivent d’un paiement au point de vente, les frais d’exécution d’un virement permanent, les frais de domiciliation, de facturation, d’émission de chèque… La liste est sans fin » (p.89).

Même l’arnaque aux diamants, qu’on croyait confinée au domaine de l’escroquerie, a été véhiculée par des banques ayant pignon sur rue (p.97). Sans parler des fonds immobiliers aux rendements prometteurs de « 5% non garantis », qui se réduisent à 3,5% de revenus avec 35% de perte en capital (p.103).

Marges indécentes des produits structurés

Le décorticage des produits structurés, ou placements à promesses, est aussi d’une actualité brûlante, après la condamnation de plusieurs banques françaises dans ce domaine. « Le plus grand mensonge commis par les banques ces dernières années porte sur les produits dérivés », explique Vincenzo Imperatore (p.140). Secret bien gardé, son témoignage, encore très rare, révèle les marges des banques sur ces placements opaques. On apprend que « là où la police d’assurance n’offre à la banque que 13% de commission, en moyenne, le produit dérivé, lui, rapporte jusqu’à 50% » (p.139).

Mais déjà le système se craquelle. « Les grands patrons de nombreuses banques étaient très conscients des risques que comportait la souscription d’un produit dérivé », et on voit poindre les procès : « l’évolution des marchés donne de plus en plus souvent lieu à des contentieux soulevés par des clients assistés de conseillers juridiques très informés sur les règles qui régissent l’intermédiation financière » (p.140). Conscient de l’opacité de ces placements, Vincenzo met d’ailleurs tous les clients « au défi d’expliquer ce qu’est une obligation structurée ! » (p.144).

Rien n’a changé dans les banques

Puis vient la crise financière. Et sa propre prise de conscience. « Je viens de comprendre que rien, absolument rien n’a changé dans le système bancaire » (p.131).

Vincenzo Imperatore nous entraîne comme un tourbillon, dans les coulisses fiévreuses de ce « Grand scandale bancaire ». Son livre est un « page turner », le jargon anglo-saxon désignant ces ouvrages dont chaque page appelle à tourner la suivante, tant le suspense et le divertissement entretiennent la curiosité. Mais c’est aussi un appel à l’action, car l’inertie des clients est en partie coupable des dérives bancaires.

Comme pour le dérèglement climatique, chacun a la possibilité d’agir à son niveau, pour contrer les mauvaises pratiques des banques. Les clients particuliers peuvent opter pour des banques en ligne de plus en plus compétitives, qui cassent les tarifs et les règles du jeu, par rapport au moule des banques à réseau. Le développement des fintechs permet de court-circuiter les banques dans de nombreux domaines, qu’il s’agisse des paiements internationaux sans commissions, ou des placements indiciels à faibles frais (les fonds trackers ou ETF).

Savoir défendre ses intérêts

Cela reste évidemment plus difficile pour la clientèle des PME, mais des solutions existent pour esquiver le diktat bancaire, comme le développement du financement participatif (crowdfunding et crowdlending), ou l’émergence des fonds de prêts aux PME directement financés par des investisseurs institutionnels, en quête de placements éthiques et rentables, voire solidaires. La France est d’ailleurs en avance dans ce domaine.

« Le client n’a pas le choix, les autres établissements lui proposeraient des conditions quasi identiques. D’un côté comme de l’autre, on se fera avoir » (p.34). Son affirmation semble conjurer le mauvais sort. Car, tout au long de ses démonstrations, on comprend en filigrane qu’il est possible d’échapper à la machine infernale, pour peu qu’on sache défendre ses intérêts.

En s’informant, en faisant jouer la concurrence, en prenant son argent en main, chacun peut contribuer à lutter contre les dérives bancaires disséquées par Vincenzo Imperatore. Un lecteur averti de ce « Grand scandale bancaire » en vaut deux.

Le Grand Scandale Bancaire, de Vincenzo Imperatore, 188 pages, 18€, est publié par les Editions Herodios, dépôt légal octobre 2020.