Ce mardi 15 septembre 2020, Gilles Pouzin, rédacteur en chef et fondateur de deontofi.com, a répondu aux questions des lecteurs sur BFM Business TV, et notamment pour éclaircir certains points sur les placements avec une protection du capital, dans l’émission BFM Patrimoine présentée par Cédric Decoeur.

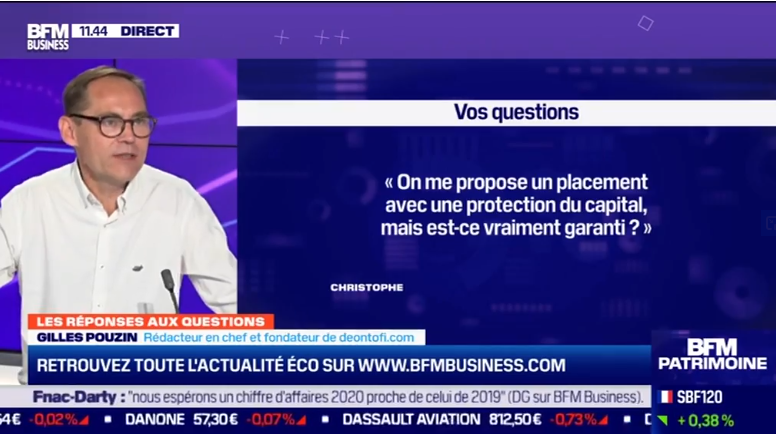

1- On me propose un placement avec une protection du capital, mais est-ce vraiment garanti ?

De plus en plus de placements sont proposés avec une protection du capital en cas de baisse de la Bourse, jusqu’à un certain degré de baisse.

Ces produits structurés et fonds protégés sont une part importante des placements d’assurance-vie en UC. Ce sont des placements qui vous proposent par exemple un gain fixe à condition que la Bourse monte, avec une protection en cas de baisse limitée. Ces produits financiers peuvent présenter un intérêt en complément du fonds en euros et des placements en actions, mais leur profil de risque reste plus proche des actions que des fonds en euros.

Le problème est qu’il y a une ambiguïté dans cette notion de protection, car elle est conditionnelle. En clair, dans ces placements, le capital est souvent « garanti » jusqu’à un certain niveau de baisse de la Bourse. Ce seuil de protection est parfois appelé « barrière désactivante », car en cas de baisse de l’indice de référence au-delà de ce seuil, la protection est désactivée. Le capital n’est donc pas vraiment garanti et les épargnants peuvent subir des pertes.

Les risques de ces placements sont souvent mal compris des investisseurs. Quand les marchés ont baissé, comme au printemps, ils peuvent présenter un intérêt, car le risque de poursuite de la baisse à long terme est plus limité. Mais quand les marchés sont à des niveaux élevés, comme fin 2019 et début 2020, ces placements sont vulnérables. Ils baissent comme la Bourse et sont exposés à des pertes élevées au-delà de leur protection, car dans ce cas on n’a pas non plus les dividendes qui font office d’amortisseur avec les placements classiques.

En outre, il y a aussi un risque de contrepartie ou de crédit sur certains de ces placements, comme ceux qui étaient indexés sur des actions et obligations du groupe de grande distribution Rallye-Casino, placé en redressement judiciaire en 2019.

Une vraie garantie du capital coûte très cher, surtout dans le contexte actuel de taux d’intérêt très bas ou négatifs. Pour avoir une idée de ce que coûte la garantie du capital, nous avons comparé un produit existant, proposé par certains courtiers d’assurance-vie en ligne. Harmonie Juillet 2020 promettait une vraie garantie en capital en cas de baisse de l’euro-stoxx 50 au bout de 10 ans, en contrepartie d’une rémunération très faible en cas de hausse : 2,8% par an, soit entre 1,67% et 1,45% annualisés sur 4 à 10 ans, selon le remboursement anticipé possible en cas de hausse de l’Euro Stoxx 50.

Pour savoir combien coûtait la garantie, en terme de rendement, nous avons demandé à Irbis Finance, un intermédiaire spécialisé dans les produits structurés, d’effectuer des simulations de placements comparables avec seulement une protection du capital jusqu’à un certain seuil de baisse.

Selon les simulations d’Irbis, il était possible d’avoir un produit structuré avec remboursement en cas de hausse de l’indice Euro Stoxx 50 entre 1 et 10 ans ; procurant des coupons de 4,75% par an avec une protection en cas de baisse inférieure à 50% ; des coupons de 5,6% avec une protection en cas de baisse inférieure à 40% , ou des coupons de 6,4% avec une protection en cas de baisse inférieure à 30%.

Pour sa part, Feefty, une fintech spécialisée sur les produits structurés, a lancé en début d’année un baromètre mensuel pour suivre les tendances des 3 familles de produits les plus souscrits par les épargnants.

Baromètre au 31 août 2020 :

Autocall : Coupon capitalisé de 6,88 % en baisse de 1,34 % sur la période de l’été (remboursement à 100% et niveau de protection du capital à -30%)

Phoenix : Coupon distribué de 4,17% en baisse de 0,72 % sur la période de l’été (jusqu’à -30% et un niveau de protection du capital à -30%)

Reverse : Coupon garanti de 2,42% en baisse de 0,50 % sur la période de l’été (niveau de protection du capital à -30%)

En clair, plus la rémunération est élevée, plus le risque de perte est important en cas de krach. A l’inverse, il n’y a pas de miracle, les produits à capital vraiment garanti rapportent de moins en moins.

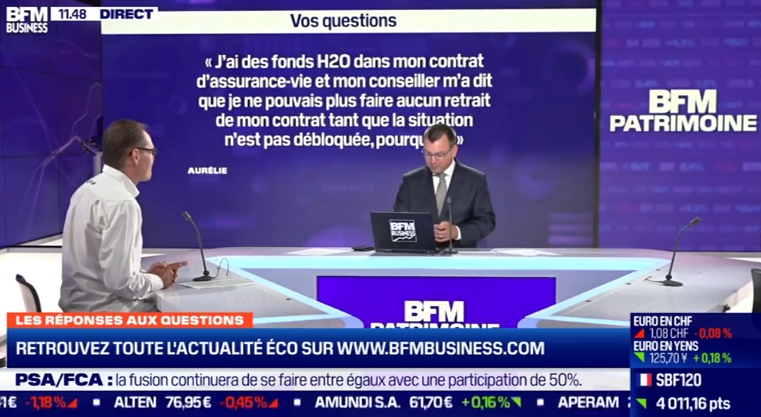

2- J’ai des fonds H2O dans mon contrat d’assurance-vie et mon conseiller m’a dit que je ne pouvais plus faire aucun retrait de mon contrat tant que la situation n’est pas débloquée, pourquoi ?

Pour comprendre il faut reprendre la saga des fonds de la société de gestion H2O, filiale de Natixis. Déjà c’est l’occasion de réviser nos cours de physique: H2O désigne une molécule d’eau, constituée de 2 atomes d’hydrogène et 1 atome d’oxygène. Or, l’eau, c’est comme les placements, c’est liquide à une certaine température. Mais quand c’est gelé, ce n’est plus liquide du tout.

Les fonds H2O avaient une partie de titres gérés de façon très dynamique sur les marchés, et par ailleurs des actifs illiquides, non cotés en Bourse et donc difficiles à vendre en période de turbulences financières. Après un contrôle, l’Autorité des marchés financiers a demandé fin août la suspension des souscriptions et retraits de trois fonds H2O pour 4 semaines. Au total, 8 fonds ont été gelés par H2O, représentant plus de 10 milliards d’euros d’épargne, dont 13 à 19% sont en actifs illiquides (selon leur valorisation contestée). C’est le cas en particulier pour les fonds les plus connus de ce gérant, comme H2O Adagio, Moderato, Allegro ou Multibonds.

Pour débloquer la situation, ces actifs devraient être transférés dans des fonds de délestage « à part », dits « side pockets » dans le jargon financier, dont des parts seront distribuées aux épargnants détenteurs des fonds bloqués. Ils auront alors 2 fonds, l’un avec des actifs vendables et l’autre avec des actifs de capital risque non cotés.

Le problème est que ces fonds ont beaucoup été souscrits en unités de compte dans des contrats d’assurance-vie. Selon Philippe Maupas, un des fondateurs de la base de données Quantalys, qui l’explique sur son site AlphaBetaBlog, les fonds Multibonds, Moderato et Adagio sont référencés dans plus de 300 contrats d’assurance-vie différents.

Or, dans l’assurance-vie, le blocage de valorisation d’un seul fonds en UC peut entraîner le blocage de l’ensemble du contrat, pour des raisons fiscales.

En effet, lors d’un retrait, les prélèvements sociaux sont calculés sur les gains par rapport à la valeur totale du contrat. Or, même si les retraits portent sur des fonds qui ne sont pas bloqués, comme le fonds en euros, l’assureur ne peut pas calculer correctement les prélèvements sociaux tant qu’il y a une incertitude sur la valorisation totale du contrat. Résultat, certains assureurs, dont Generali et Oradea (Société générale pour les CGP), ont bloqué tous les retraits des contrats contenant des fonds H2O, même quand les retraits ne portaient pas sur ces fonds, le temps qu’ils retrouvent une valorisation.

Pour les clients confrontés à cette situation, une alternative peut être de demander une « avance » qui est une forme de prêt de l’assureur permettant de disposer de liquidités sans incidence fiscale sur son contrat.

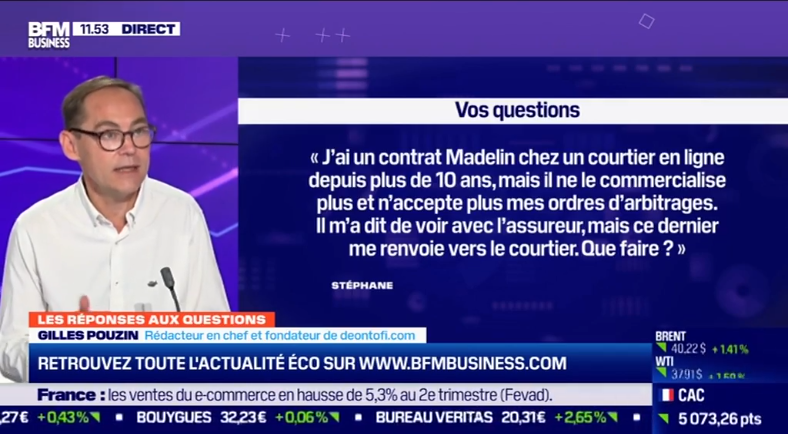

3- J’ai un contrat Madelin chez un courtier en ligne depuis plus de 10 ans, mais il ne le commercialise plus et n’accepte plus mes ordres d’arbitrages. Il m’a dit de voir avec l’assureur, mais ce dernier me renvoie vers le courtier. Que faire ?

Il est regrettable que votre courtier et l’assureur de ce contrat n’aient pas mieux prévu le suivi du SAV de leur contrat sur la durée, notamment après l’arrêt de sa commercialisation.

Cependant, dans le cas d’un contrat de retraite Madelin ou Perp, comme dans le cas d’un PEA, vous avez la possibilité de transférer ce produit vers un autre, sans conséquences fiscales.

Dans votre cas, la solution la plus simple semble peut-être encore de demander le transfert de votre contrat Madelin vers un nouveau Plan d’épargne retraite.

Il existe de nombreux PER sur le marché, dont certains très compétitifs avec des frais réduits comme ceux des courtiers Placement-direct.fr, Mes-Placements.fr ou Lynxea.

Attention car ce transfert peut engendrer des frais. Ils sont plafonnés à 5% au cours des 10 premières années, mais le transfert doit s’effectuer sans frais après 10 ans. Dans votre cas, le transfert doit donc pouvoir s’effectuer sans frais. Vous disposerez alors d’un contrat plus moderne avec toutes les possibilités d’arbitrages en ligne pour piloter la préparation de votre retraite. Vous pourrez aussi opter pour des services de gestion pilotée à horizon, qui s’occupent de la gestion de vos placements à votre place en fonction de votre profil de risque et des années restant jusqu’à votre retraite.

Retrouvez l’interview en vidéo replay sur BFM Biz TV ici.