Pendant des années, les tarifs des assurances décès étaient gonflés pour détrousser clandestinement les emprunteurs de plusieurs milliards d’euros, reversés aux banques. Une pratique condamnée, qui dure probablement encore. (photo © GPouzin)

Payez-vous l’assurance décès de votre crédit trop cher ? Certainement, vu l’incroyable montage des assureurs pour surfacturer leurs tarifs et détrousser des milliards d’euros aux emprunteurs afin d’arroser les banques. Deontofi.com revient sur ce scandale, enfin jugé par la Cour d’appel de Paris, mais qui perdure probablement.

La lenteur de la justice profite aux institutions, face aux individus ne vivant pas toujours assez longtemps pour faire valoir leurs droits, et surtout face à l’amnésie de l’opinion et des médias, si prompts à oublier les scandales passés pour se nourrir de l’air du temps. Cette malédiction est valable pour la plupart des grandes escroqueries d’hier et d’aujourd’hui : l’arnaque aux placements bidons d’Aristophil, la faillite frauduleuse du complément de retraite des fonctionnaires Cref, l’escroquerie immobilière et bancaire d’Apollonia, ou les comptes falsifiés d’Altran, parmi moult naufrages ayant englouti les économies de plusieurs vies pour engraisser des crapules, et dont les procès durent rarement moins de dix ans.

Le détournement de la « participation bénéficiaire » des assurances emprunteur fait partie de ces obscures scandales un peu vite enterrés par l’avalanche d’actualité, dont les procès durent des années, et dont le verdict passerait presque inaperçu, si aucun média n’osait s’écarter du troupeau pour revenir sur le fond. De quoi s’agit-il ?

Quand vous souscrivez un contrat d’assurance décès, incapacité-invalidité (« incap-inval » dans le jargon des assureurs) quasi-obligatoire avec un crédit, c’est souvent un contrat « collectif », choisi par la banque pour ses clients. En théorie, si l’assureur verse moins d’indemnisations par rapport aux primes d’assurance payées par les assurés (on parle alors de « bénéfice technique »), ou s’il engrange des gains financiers en plaçant les primes des assurés jusqu’à leur éventuelle indemnisation (on parle alors de « bénéfices financiers »), on dit que le contrat est « bénéficiaire », c’est-à-dire qu’il rapporte plus à l’assureur que ce que payent les assurés. Dans ce cas, la loi prévoit que l’assureur redistribue une part de ces bénéfices aux assurés, sous forme de « participation bénéficiaire ». C’est la théorie.

En réalité, aucun assuré n’a jamais vu la couleur de cette « participation aux bénéfices » de son assurance emprunteur, dont la plupart des gens ignorent encore totalement l’existence. Et pour cause !

Les tarifs gonflés des assurances emprunteurs permettent d’engraisser clandestinement les banques !

Un détournement repéré par La Lettre de l’Assurance dès juin 2003.

En pratique, la participation aux bénéfices était détournée par les assureurs aux profit des banques distribuant leurs contrats collectifs d’assurance-emprunteurs. C’est bien connu, les banques ont le pouvoir, pas les assureurs. Tout au plus le partagent-ils au sein des quelques mastodontes de la bancassurance qui gouvernent la France.

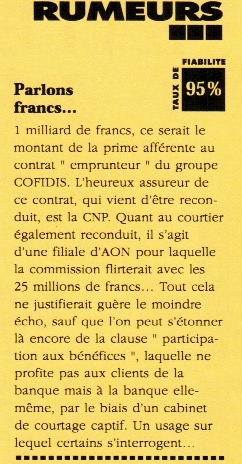

Dès 2003, notre confrère Jacques de Baudus avait découvert le pot aux roses, qu’il révélait dans La Lettre de l’Assurance, à propos d’un contrat d’assurance emprunteur de la CNP Assurances distribué par Cofidis. « On peut s’étonner que la clause de participation aux bénéfices ne profite pas aux clients de la banque mais à la banque elle-même », observait-il en substance en juin 2003 (LdA n°730 p.2 ci-contre).

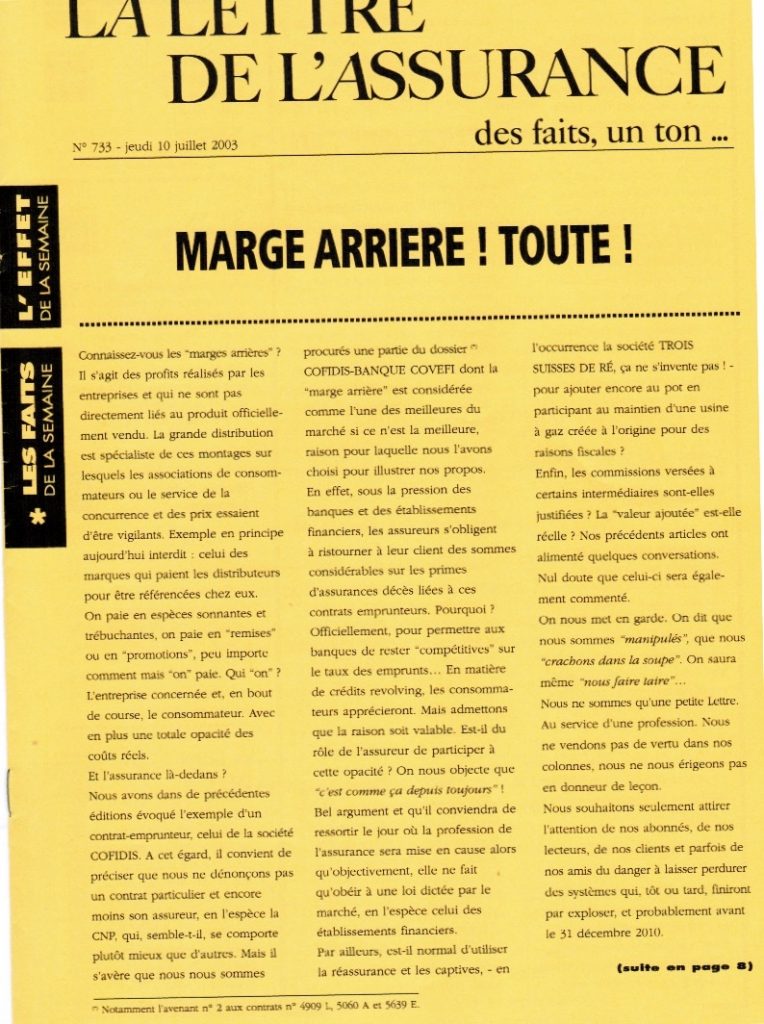

« Sous la pression des banques et des établissements financiers, les assureurs s’obligent à ristourner à leurs clients des sommes considérables sur les primes d’assurances décès liées à ces contrats emprunteurs », expliquait notre confrère trois semaines plus tard (LdA n°733 p.1), sous le titre « Marge arrière ! Toute ! », en comparant ce système aux « rétro-commissions » versées par les industriels pour que leurs produits soient référencés par les hypermarchés.

« Pourquoi ? Officiellement pour permettre aux banques de rester compétitives sur les emprunts », décryptait La Lettre de l’Assurance. Faire payer aux fournisseurs le référencement de produits vendus plus chers afin de subventionner le distributeur en rétro-commissions pour qu’il soit compétitif sur ses propres produits ? Les mafias de la grande distribution s’étaient déjà fait épingler par l’autorité de la concurrence pour ces pratiques douteuses, déloyales et préjudiciables aux consommateurs.

Une pratique digne des rétrocommissions interdites dans la grande distribution.

Or, mine de rien, ces petits bénéfices piqués à chaque assuré étaient une vraie mine d’or clandestine pour les banques et leurs assureurs. En gonflant les tarifs de leurs assurances, ils auraient ainsi escamoté plus de 16 milliards d’euros aux consommateurs-emprunteurs en une douzaine d’années, selon l’UFC Que Choisir, dont 11,5 milliards de bénéfices détournés sur des assurances liées aux emprunts immobilier (de 1996 à 2005), et 4,5 milliards de plus boulottés sur les gains des assurances de prêts à la consommation (de 1997 à 2007).

Une fois découverte, cette embrouille ne pouvait pas perdurer bien longtemps dans la clandestinité. L’Union fédérale des consommateurs UFC Que Choisir s’emparait de la cause. engageant un procès contre les promoteurs de ce même contrat, Cofidis et la CNP Assurances, avec l’aide d’un avocat redouté des institutions financières pour sa ténacité à voir la vérité mise à nue par la justice, Maître Nicolas Lecoq Vallon.

« Nous souhaitons seulement attirer l’attention de nos abonnés (…) du danger à laisser perdurer des systèmes qui, tôt ou tard, finiront par exploser », prévenait Jacques de Baudus dans son édito de La Lettre de l’Assurance du 10 juillet 2003. Treize ans plus tard, c’est chose faite : le détournement de la participation bénéficiaire des assurances emprunteur a été condamné sans équivoque par la justice, dans un arrêt de la Cour d’appel du 17 mai 2016, auquel Deontofi.com consacre un article suivant. Mais cette histoire est loin d’être terminée, si l’on en croit notre confrère Jacques de Baudus, car les détournements de participation bénéficiaire des assurances emprunteurs demeurent monnaie courante dans les coulisses feutrées de la finance, comme il l’a révélé il y a quelques jours sur son nouveau site : Le Pavé de l’Assurance !