Par souci de transparence et pour dissiper tout malentendu, Deontofi.com partage avec ses lecteurs ses méthodes d’enquête. Dans cet article, nous vous expliquons concrètement comment vérifier les achats et ventes d’actions de sociétés cotées en Bourse par leurs dirigeants, initiés ou non, à travers l’exemple du travail réalisé pour vérifier la cohérence des déclarations de transactions par les dirigeants de BNP Paribas.

Pour mieux comprendre l’imbroglio sur le délit d’initié de BNP Paribas, il fallait vérifier la cohérence entre les déclarations de transactions des dirigeants et leur récapitulatif publié par le groupe dans son rapport annuel. (photo © MJPasquette)

A ce stade, les circonstances expliquant l’absence d’une déclaration de vente d’actions BNP Paribas par Baudouin Prot ou ses proches restent floues. Cette déclaration ne figurant pas dans le registre de l’AMF consultable sur son site Internet, on en déduit logiquement qu’elle n’y a pas été déposée selon la procédure obligatoire habituelle. Mais on pourrait imaginer d’autres possibilités.

A la suite de l’article publié par Deontofi.com révélant cette mystérieuse absence de déclaration, BNP Paribas nous a contacté pour nous présenter une autre version des faits. On nous a affirmé que la banque et ses dirigeants auraient bien respecté toutes les formalités et effectué les déclarations obligatoires des ventes d’actions dont le récapitulatif figure dans le rapport annuel de BNP Paribas. Ce faisant, la banque renvoie la balle à l’AMF. Implicitement, mais à mots à peine couverts, son explication suggère que l’AMF serait responsable de l’absence d’une déclaration de Baudouin Prot sur son site Internet. En somme, sa déclaration aurait été faite mais n’apparaîtrait pas, ce serait un de ces mystères de l’informatique si nous comprenons bien cette explication. Pourquoi pas, même si l’AMF ne nous a pas fourni d’explication permettant de vérifier la crédibilité d’un tel scénario.

S’il fallait envisager d’autres possibilités, on pourrait aussi imaginer que ladite déclaration de vente d’actions aurait été saisie sur l’interface de l’AMF, mais que le déclarant aurait oublié de cliquer sur « envoi » ou « enregistrer ». Ou pire encore, qu’il aurait bien cliqué mais qu’il y aurait eu un dysfonctionnement technique de son ordinateur, ou une faille de son fournisseur d’accès et des réseaux de télécommunication, empêchant cette confirmation d’être prise en compte par la base de données de l’AMF.

L’enquête en cours devrait permettre de valider l’un ou l’autre de ces scénarios avec plus de certitude. En attendant, on ne peut que constater l’absence de cette déclaration.

Alors revenons à la méthode d’enquête qui nous a permis de repérer cette vente d’actions malgré son absence de déclaration.

Avec Deontofi.com, apprenez à décrypter l’information obligatoire pour détecter des anomalies

Deux sources d’information sont disponibles sur les cessions et acquisitions d’actions par les dirigeants, la première sous forme de déclarations déposées à l’AMF par les dirigeants pour chacune de leurs transactions (ou de leurs proches), la seconde sous forme de récapitulatif des transactions de leurs dirigeants publiés par les sociétés cotées dans leur rapport annuel.

1/ Inventaire des transactions déclarées par chaque dirigeant

Le site de l’AMF à cette adresse permet de trouver l’historique des déclarations des dirigeants (tous les dirigeants de sociétés cotées en France ont l’obligation de déposer une déclaration à chaque fois qu’eux-même ou un de leur proche achète ou vend des titres de leur société, que ce soit dans le cadre d’un plan de stock-options ou non).

Ensuite en indiquant le nom de la société et du dirigeant, on obtient la liste des dernières déclarations qu’il a effectuées, en 2013 dans le cas présent. Concernant Baudouin Prot, par exemple, nous affichons ci-dessous une capture d’écran de la liste des neuf dernières opérations de 2013, telles qu’elles apparaissaient le 17/11/2014 sur le site de l’AMF. Parmi celles-ci, deux levées de stock options et sept cessions.

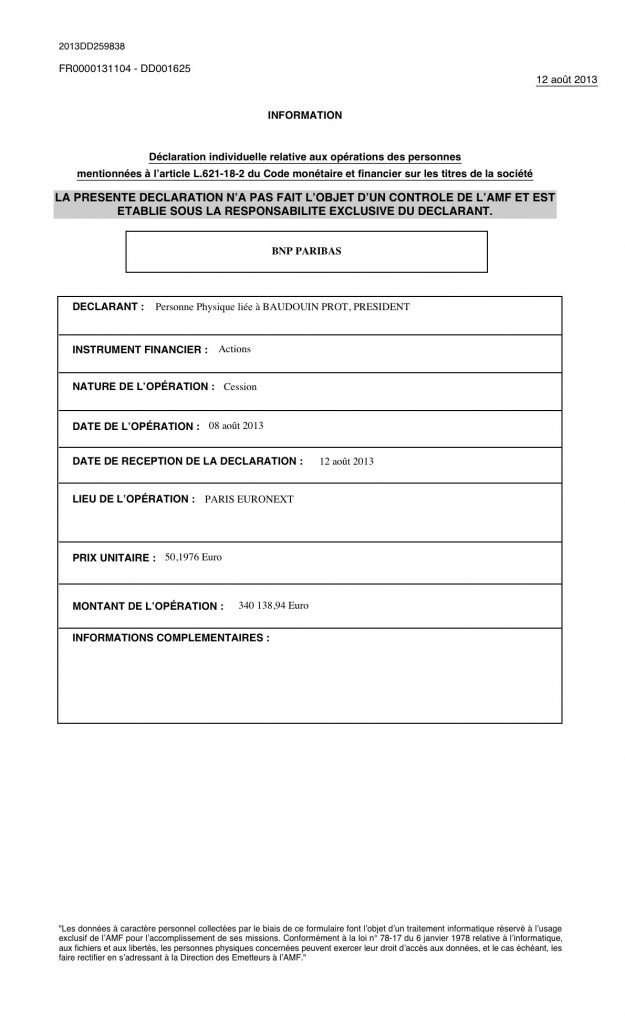

Lorsque le site de l’AMF fonctionne correctement (ce qui n’était pas le cas le 18/11/2014, sans doute à cause d’un nombre élevé de requêtes !), il suffit de cliquer sur chaque document pour obtenir la date, le montant et le prix de chaque transaction. Une déclaration se présente comme suit :

Lorsque le site de l’AMF fonctionne correctement (ce qui n’était pas le cas le 18/11/2014, sans doute à cause d’un nombre élevé de requêtes !), il suffit de cliquer sur chaque document pour obtenir la date, le montant et le prix de chaque transaction. Une déclaration se présente comme suit :

2.Recoupement de l’information

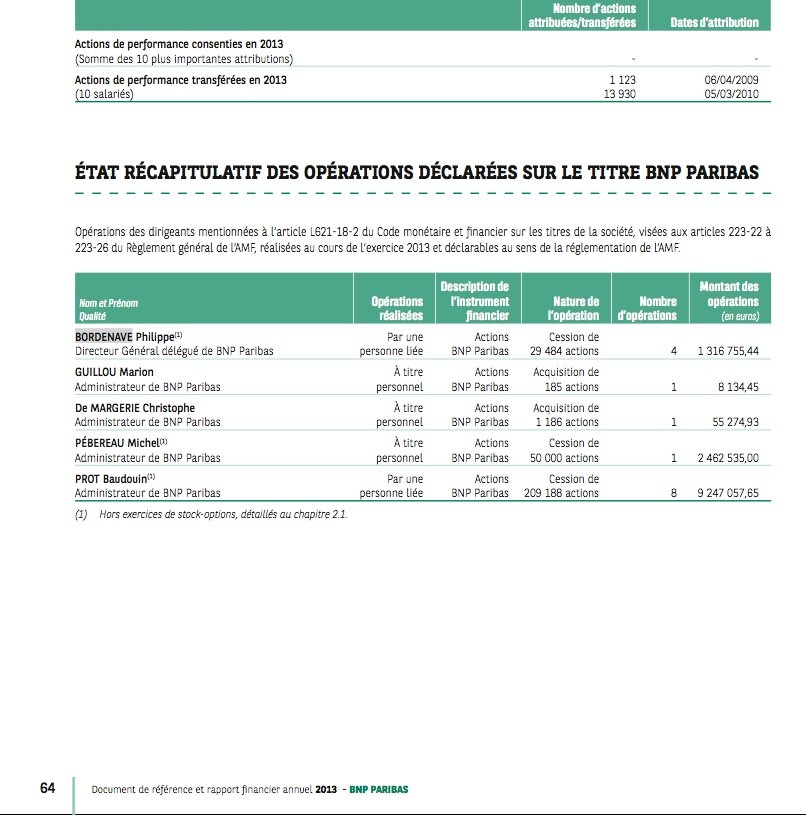

Une fois qu’on a fait l’inventaire de toutes les transactions déclarées par un dirigeant, on peut comparer leur montant avec le récapitulatif annuel des transactions de dirigeants que chaque société cotée doit publier dans son document de référence ( rapport annuel extensif), comme celui de la banque BNP Paribas dans le tableau ci-dessous.

3/ Rapprochement des sources et vérification de cohérence

D’un côté, dans son document de référence, BNP Paribas indique 8 cessions pour Baudouin Prot, d’un montant total de 9,25 millions d’euros (9 247 057,65 précisément) pour 209 188 actions. De l’autre côté, par addition des données indiquées dans les déclarations répertoriées sur le site web de l’AMF, selon la procédure indiquée plus haut, on retrouve 7 opérations déclarées à l’AMF totalisant 137 488 actions pour 6,1 millions d’euros. On en déduit qu’il manque une opération dans les déclarations communiquées (8 dans le doc de référence, 7 à l’AMF), et que cette mystérieuse transaction porte sur la différence entre les deux sources soit 71 700 actions cédées (209 188 moins 137 488) pour un montant total de 3,15 millions d’euros (9,25 millions moins 6,1 millions). On peut également calculer que cette vente d’actions mystérieuse a été réalisée à un cours moyen de 43,98 euro par action.