Gilles Pouzin, journaliste fondateur de Deontofi.com, répond aux questions des épargnants, dans l’émission Intégrale Placements sur BFM Business TV, avec Guillaume Sommerer, le 15/11/2016.

Gilles Pouzin, journaliste fondateur du premier site de presse sur la déontologie financière, Deontofi.com, répond aux épargnants, dans l’émission Intégrale Placements sur BFM Business TV, animée par Guillaume Sommerer. Retrouvez cette interview du 15/11/2016 ici dans notre rubrique Deontofi TV.

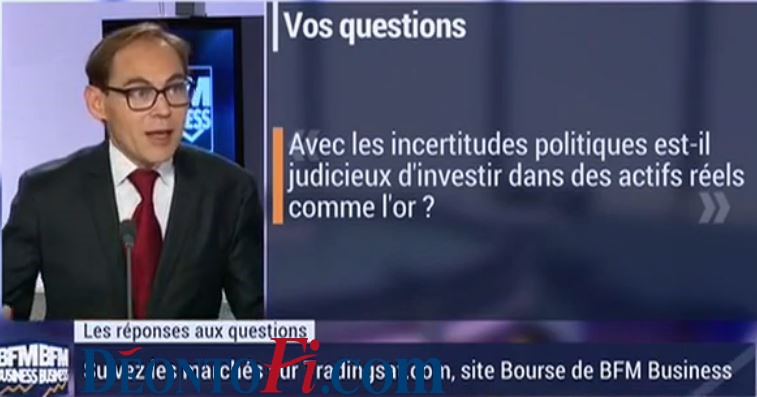

1- Avec les incertitudes politiques est-il judicieux d’investir dans des actifs réels comme l’or ?

Dans les périodes d’incertitudes les épargnants sont souvent tentés d’acheter de l’or pour mettre leur argent à l’abri, mais ce n’est malheureusement pas un placement aussi sûr qu’on veut leur faire croire.

Dans les périodes d’incertitudes les épargnants sont souvent tentés d’acheter de l’or pour mettre leur argent à l’abri, mais ce n’est malheureusement pas un placement aussi sûr qu’on veut leur faire croire.

L’or a bien eu un rôle de valeur refuge à l’époque de l’hyper inflation qui a ruiné le pouvoir d’achat des Français au début de XXème Siècle, avec la première puis la seconde guerre mondiale. A l’époque, le franc a perdu 99% de son pouvoir d’achat en 35 ans, de 1914 à 1949. Mais aujourd’hui c’est fini, l’économie est plutôt en situation de déflation et il l’or n’est pas un placement refuge de père de famille, mais plutôt un actif spéculatif.

Déjà, le cours de l’or est extrêmement fluctuant. Le prix du lingot d’or de 1kg avait presque triplé en six ans, passant de 15 000 euros à l’été 2006 à 44 000 euros au plus haut du 2/10/2012, avant de reperdre quasiment 40% en un an (27 650 le 20/12/2013), puis regagner 33% en un an (à 36 800 le 23/1/2015), reperdre encore 15% dans l’année (à 31 210 le 11/12/2015), remonter à 40 000 le 7/7/2016, rebaisser à la rentrée, remonter avec Trump, etc. C’est le yo-yo permanent.

Ensuite, il y a aussi eu des arnaques avec des intermédiaires qui proposent aux investisseurs d’acheter de l’or conservé dans des zones franches en Suisse ou ailleurs, soit disant très sûres, et qui n’ont jamais revu ni leur or ni leur argent, comme dans l’affaire Auraria. Cette société a fait faillite en 2013, malgré toutes les assurances sur sa solidité, et il il ne restait rien des millions d’euros d’or achetés par les clients, censés être conservés par un dépositaire suisse irréprochable et inviolable.

La vente et l’achat d’or ne sont pas vraiment réglementés. En dehors des obligations de vigilance anti-blanchiment et de respect de la fiscalité, les officines d’achat et vente d’or sont des commerces ordinaires. Résultat, acheter de l’or par le biais d’une officine s’est révélé doublement décevant pour beaucoup d’épargnants qui espéraient ainsi se protéger d’un écroulement imminent des banques et du système financier. D’une part ils ont souvent perdu beaucoup d’argent avec la baisse de l’or, et d’autre part leur argent était encore moins en sécurité dans les coffres de ces officines que dans une banque (lire:

Parlons CASH : gare aux mirages des pseudo-placements en biens divers !).

Notre dossier complet sur ce sujet :

2- Quel est l’impact des frais sur la performance des placements ?

En moyenne, sur l’ensemble des fonds français ouverts au public, c’est-à-dire près de 6 000 fonds, les frais courants se sont élevés à 1,37 % en 2015. Et encore, cette moyenne englobe aussi bien les fonds proposés aux investisseurs institutionnels, qui ont souvent des frais plus légers, les frais étant bien plus élevés dans les fonds destinés aux particuliers. Au final, en additionnant les frais courants et commissions de surperformance, le total des frais atteint en moyenne 2,23 % pour les fonds d’actions françaises et 2,15 % pour les fonds d’actions européennes. Et ça c’est sans compter les frais de l’assurance vie. Si ces fonds sont souscrits dans le cadre d’un contrat multisupport prélevant 1% de frais de gestion, les frais dépassent bien 3% par an, sans que les conseillers informent vraiment les épargnants du poids de ces frais et de leur impact sur la rentabilité de leur argent.

Les frais sont une des caractéristiques les plus importantes des placements financiers, comme on l’écrit souvent sur Deontofi.com. Or, lors de ses visites mystère menées auprès des réseaux bancaires, le gendarme boursier constate année après année, « que les frais des placements financiers sont insuffisamment portés à la connaissance des clients ». Dans la dernière publication de son observatoire de l’épargne, l’AMF rappelle que ce manque d’information est d’autant plus grave avec la chute des taux d’intérêt qui « met en lumière la place cruciale de ces frais dans la performance à long terme des investissements ». C’est un vrai problème mais beaucoup d’épargnants l’ignorent, d’abord parce que leur conseiller oublie de leur parler des frais quand ils leur vendent des placements, et ensuite parce qu’ils n’ont pas les connaissances pour apprécier réellement l’impact des frais sur la rentabilité de leur épargne. Résultat, le gendarme de la Bourse craint que « beaucoup d’investisseurs sous-estiment l’impact des frais et ne disposent donc pas d’une information complète sur la pertinence de leurs placements ».

3- On me propose un investissement immobilier en LMNP, quels sont les risques ?

Beaucoup d’investissements immobiliers locatifs sont proposés dans le cadre d’un statut de loueur en meublé professionnel, ou LMNP. Les gens croient acheter un bien en confiant la gestion à un tiers pour être débarrassé de tout souci, mais il s’agit en fait d’un bail commercial accordé à un exploitant. Le principe est que vous louez votre bien à l’année, avec un contrat pluriannuel, à une société qui se charge de le relouer meublé à des particuliers, que ce soit en résidence étudiante, de tourisme ou de retraite.

Avantage : le propriétaire touche théoriquement des loyers sans rien faire, sans les soucis de la gestion locative (réservations, contrats, états des lieux, entretien, etc.). Malheureusement, c’est théorique. En pratique, l’inconvénient est que l’exploitant respecte rarement ses engagements vis-à-vis des propriétaires qui sont tenus pieds et poings liés par un bail commercial souvent impossible à résilier. Mais pas toujours, comme en témoigne le procès récemment gagné par un investisseur contre un exploitant de ce type, commenté sur Deontofi.com.

En principe, l’exploitant doit entretenir le bien loué, de sorte qu’il soit maintenu en bon état sans grosses dépenses pour le propriétaire. En pratique, l’exploitant oublie souvent d’entretenir le bien comme son contrat l’y oblige, ce qui augmente ses profits. Et quand la dégradation du bien nécessite des dépenses plus importantes, l’exploitant les refacture au propriétaire, au motif qu’il reste redevable des gros travaux.

Dans cette affaire, par exemple, l’hôtelier n’entretenait pas la piscine de la villa du propriétaire alors qu’il aurait dû le faire, et il lui réclamait en plus toujours plus d’argent pour des travaux qu’il n’effectuait pas. Comme tous ces désagréments pénalisent aussi fortement la rentabilité de l’investissement, le propriétaire a voulu résilier le bail commercial. Mais c’est très difficile et il a dû faire deux procès, au tribunal de grande instance et à la Cour d’appel, pour obtenir finalement la résiliation de son bail et la condamnation de l’exploitant à des dommages et intérêts pour son préjudice.

Le problème est que ces mésaventures sont très courantes avec les montages d’investissement immobilier en LMNP dont les promesses de rentabilité et de tranquillité sont très relatives, voire le plus souvent illusoires.