A l’occasion de son rapport annuel, le gendarme des banques et des assurances (ACPR) nous renseigne sur l’état et les pratiques du secteur financier.

Mardi 31 mai, un communiqué de l’ACPR diffusait les discours prononcés le matin, à l’occasion de la présentation de son bilan 2021, présenté par :

– le président de l’ACPR et Gouverneur de la Banque de France, François Villeroy de Galhau ;

– le vice-président de l’ACPR Jean-Paul Faugère ;

– le président de la commission des sanctions de l’ACPR, Alain Ménéménis.

Deontofi.com publie ci-dessous quelques extraits choisis ayant retenu notre attention, et nos commentaires.

Présentation générale sur le secteur financier et l’activité de l’ACPR en 2021 par François Villeroy de Galhau, Président de l’ACPR et Gouverneur de la Banque de France

(…) Dans le contexte de reprise économique en 2021, le secteur de l’assurance a renoué avec la croissance sur l’ensemble de ses activités : la collecte des primes nettes a augmenté de 18% par rapport à l’an dernier. Elle a permis aux assurances de consolider leur solvabilité avec un taux de couverture s’élevant à 253% [slide 4], après une légère décrue pendant la crise Covid.

NDLR: ça vous étonne, nous aussi, mais pour leur superviseur : « les banques françaises ne font pas assez de profits »

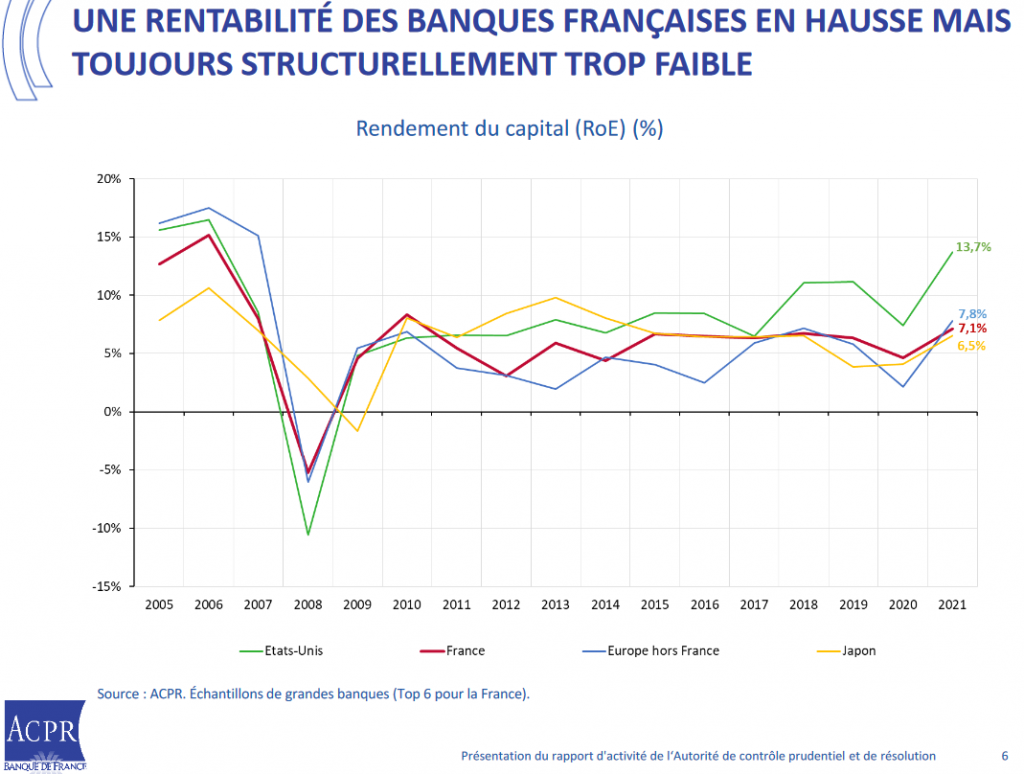

Les banques françaises ont quant à elles bénéficié, durant l’année 2021, d’un « retour à la normale » pleinement justifié sur la distribution de leurs dividendes. Leur niveau de solvabilité, déjà solide, s’est encore accru sur l’année, s’élevant à près de 16% pour le top 6 France [slide 5]. Leur rentabilité a également évolué de manière favorable (le RoE atteint 7,1% fin 2021 contre 4,6% l’année précédente et 6,4% en 2019) : elle est proche de la moyenne européenne mais, comme celle-ci, reste structurellement trop faible [slide 6]. (…)

(…) La France a le secteur bancaire et assurantiel le plus fort de la zone euro : c’est un atout pour notre économie, à l’égard duquel notre pays n’est parfois pas assez conscient ni assez positif. Et ceci justifie notre attention à un cadre règlementaire sain (…).

Ancien dirigeant de BNP Paribas, le gouverneur de la Banque de France est bien placé pour veiller à ce « cadre réglementaire sain ».

Crypto-blanchiment dans le collimateur

(…) De nouvelles avancées ont également été réalisées dans la lutte contre le blanchiment des capitaux et le financement du terrorisme (LCB-FT), avec la création d’une direction dédiée au sein de l’ACPR, qui permettra de suivre en particulier les risques associés aux crypto-actifs. L’ACPR a toute sa part dans l’excellent résultat de la France lors de son évaluation par le Groupe d’Action Financière (GAFI), qui vient de recevoir la meilleure évaluation possible pour la qualité du dispositif français. (…)

Le blanchiment par les cryptos dans le viseur des autorités, la France félicitée pour la lutte anti-blanchiment de Tracfin. NDLR, la condamnation pénale des banques blanchisseuses conforte ces efforts d’assainissement.

Rétrocommissions des fonds UC en assurance-vie

(…) En matière de protection de la clientèle, la conclusion d’un accord de place en février 2022 sous l’égide du ministère de l’Économie permettra une plus grande transparence des frais de gestion des contrats d’assurance-vie et d’épargne-retraite, grâce à la publication pour chaque contrat d’un tableau récapitulatif des principaux frais à partir du 1er juillet 2022. Mais il est souhaitable d’éclairer encore davantage les épargnants. L’ACPR s’est récemment attachée à croiser les différents paramètres de l’offre disponible : frais, rendement, et nature des supports proposés à la vente dans les unités de compte. Les résultats, qui appellent davantage de simplicité dans l’offre et une réflexion à conduire sur le partage des rémunérations, seront discutés cet été avec les assureurs ; nous les publierons d’ici l’automne prochain, en parallèle des mesures retenues en dialogue avec la Place. La distribution et la gestion de l’assurance-vie méritent une juste rémunération d’un travail technique : mais qui dit juste dit ouvert, et qui dit technique ne doit pas dire opaque.

Débat en vue à l’automne sur le partage des rétrocommissions prélevées sur vos placements d’assurance-vie.

Russie rikiki … forte inflation

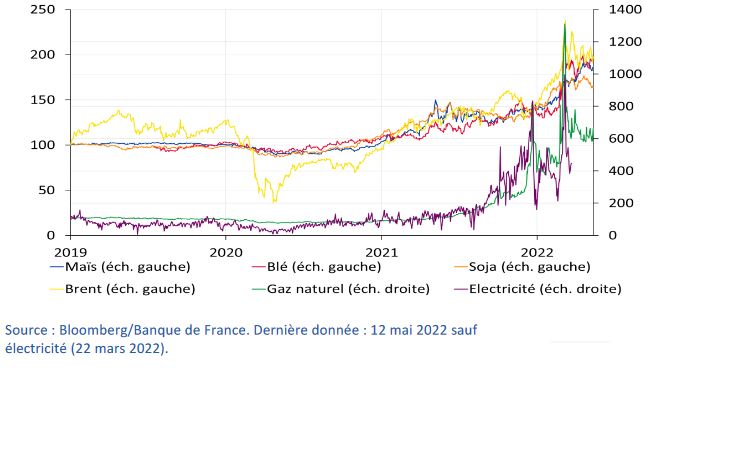

(… ) Les expositions directes du secteur financier français aux actifs russes sont contenues : les engagements bancaires russes représentent moins de 1% du total des engagements internationaux, tandis que les placements des assureurs français en titre russes s’élèvent à un peu moins de 500 millions d’euros. La sortie des investissements sur place s’est faite de façon certes délicate mais ordonnée. Le conflit pourrait avoir un impact plus important par le biais de canaux indirects, dont notamment les fortes tensions sur les marchés internationaux des matières premières [slide 8]. (…)

La guerre russe attise l’inflation: autour de +70-80% pour le pétrole, blé ou maïs, X4 pour l’électricité, X6 pour le gaz.

Vive la hausse des taux d’intérêt ! Bonne pour les banques, les assureurs et les épargnants…

(…) Après avoir entendu dire pendant des années que les taux bas pesaient sur les banques et les assurances, il pouvait paraître exclu d’entendre ensuite des inquiétudes sur la remontée des taux. Étrangement, certaines semblent cependant émerger. Il faut donc être clair : la remontée des taux, dès lors qu’elle est ordonnée et bien gérée, va être favorable au secteur financier. Elle devrait soutenir la rentabilité des banques françaises, en augmentant leurs marges nettes d’activité. Du côté des assureurs, elle leur permettrait de faire évoluer la composition de leurs portefeuilles avec des actifs plus rémunérateurs ce qui, combiné aux réserves de participation aux bénéfices pouvant être distribuées, permettra de maintenir une rémunération des contrats en euros relativement proches des rendements du marché et limitera les risques de rachats de contrats.

Le président de l’ACPR met toutefois en garde contre les risques « de moins-values financières, et de solvabilité de certains emprunteurs trop « leveragés »…

Discours de Jean-Paul Faugère, Vice-président de l’ACPR

(…) En assurance-vie, la collecte nette a été exceptionnellement dynamique sur les supports rachetables en unités de compte. Elle a atteint 30,6 milliards d’euros en cumul à la fin de l’année dernière. Cette performance s’explique, en premier lieu, par un environnement de marché porteur pour la collecte sur ce type de support mais aussi par l’importance de l’épargne privée et la reprise de l’économie. Le dynamisme de la collecte est également lié aux stratégies d’offre des assureurs qui proposent des incitations à l’investissement dans des fonds en unités de compte. Sur les supports en euros, en revanche, bien que les taux obligataires aient un peu augmenté en 2021, l’évolution de la collecte demeure toujours négative, avec une décollecte à hauteur de -12,3 milliards d’euros. Cette décollecte s’est poursuivie au début de 2022.

Collecte nette sur les UC (+30 milliards), retraits nets sur fonds en euros (-12 milliards)

Discours d’Alain Ménéménis, Président de la Commission des sanctions de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR)-

(…) Le nombre de décisions rendues – 9 – est en nette augmentation par rapport à 2020 et traduit un retour au nombre moyen de décisions rendues chaque année par la Commission des sanctions depuis 2013.

La Commission n’a été saisie que de cinq nouvelles procédures, ce qui marque un fort ralentissement par rapport au nombre moyen de saisines des années précédentes, compris depuis 2012 entre sept et onze par an. (…)

La prédominance de la LCB-FT, observée depuis plusieurs années, caractérise encore l’activité de la Commission en 2021. Ainsi, sur les neuf décisions rendues l’année dernière, sept étaient relatives à des manquements dans ce domaine et ont surtout porté sur le secteur bancaire (5 des 7 décisions1).

Circulez ! Avec seulement 9 sanctions en 2021, le gendarme des banques et des assurances sanctionne deux fois moins que l’Autorité des Marchés Financiers (AMF), dont la commission des sanctions a rendu 19 décisions en 2021, après 13 en 2020.

Les deux autres affaires traitées en 2021 portaient sur la protection de la clientèle et la gouvernance et concernaient le domaine de la banque2.

1 Cotizup, American Express Carte France, ING Bank, Carrefour Banque et Rakuten Europe Bank.

2 Caisse de crédit municipal de Bordeaux et BNP Paribas Réunion. (…)

BNP prise en dépassement des frais d’incident

(…) en matière de frais bancaires, [la Commission des sanctions de l’ACPR] a indiqué que les plafonds de frais de rejet prévus par les dispositions du Code monétaire et financier comprennent l’ensemble des sommes facturées, quelles que soient la dénomination et la justification de ces sommes, qu’il s’agisse d’incidents sur les chèques ou d’autres incidents de paiement : ces sommes incluent donc d’éventuelles commissions d’intervention. Celles-ci doivent être prises en compte pour apprécier le respect des plafonds réglementaires de frais bancaires. Un établissement qui facture des frais de rejet ne peut donc facturer, en plus, des commissions d’intervention pour une prestation qui intervient à l’occasion de l’incident de paiement que si le total des sommes facturées ne dépasse pas le plafond (décision BNP Paribas Réunion du 5 novembre 2021).

A ce sujet, il est important de rappeler que les frais sur incidents ont été plafonnés depuis 2016, mais que ce plafonnement ne semble pas forcément respecté par toutes les banques. Vérifiez vos relevés et contestez les dépassements.