L’État peut-il réquisitionner votre épargne en assurance vie ? C’est ce qu’affirme une « information » circulant sur Facebook. Mais cette rumeur n’est-elle pas une fausse info, ou « fake news » en anglais ? Deontofi.com a enquêté.

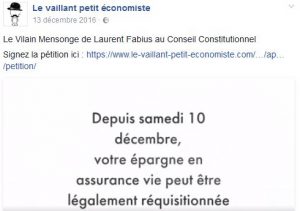

On entend un peu tout et n’importe quoi sur la Loi Sapin 2, comme cette campagne intrigante relayée sur Facebook annonçant aux épargnants que «Depuis samedi 10 décembre, votre épargne en assurance vie peut être légalement réquisitionnée», en les appelant à signer une obscure pétition.

Si elle était vraie, une telle nouvelle ne serait pas passée inaperçue dans les journaux, ceux écrits par des journalistes censés vérifier un minimum la pertinence des informations ou la fiabilité des ragots colportés, même si l’on déplore qu’ils manquent parfois de moyens, de temps, ou de professionnalisme pour remplir leur mission.

Aucun média sérieux n’a parlé d’une possibilité de «réquisition légale de votre épargne en assurance vie». D’où vient donc cette idée ? En poursuivant la lecture du montage présenté par « Le vaillant petit économiste » sur sa page Facebook, on apprend « qu’il s’agit de l’Article 49 de la Loi Sapin 2 qui permet à l’État de réquisitionner votre assurance vie sur simple décision administrative ». Ah bon ? Ayant suivi d’assez près certaines dispositions de cette Loi Sapin 2 concernant l’assurance vie, commentées dans plusieurs articles de Deontofi.com, je n’aurais pas vu cette incroyable possibilité de «réquisition par l’État de votre assurance vie» ?

Par acquis de conscience, je relis ce fameux Article 49 de la Loi Sapin 2, recopié à la fin de cet article avec les liens directs vers la source officielle, c’est-à-dire le texte de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique définitivement adopté par l’Assemblée nationale le 8 novembre 2016, validé par le Conseil constitutionnel le 8 décembre et promulgué le 9 décembre 2016.

Vérification faite, l’article 49 de la Loi Sapin 2 n’évoque aucune possibilité de « réquisition » de votre assurance vie par l’État. Rappelons à ce stade la définition du mot réquisition, peut-être ignorée par les interprètes alarmant les épargnants.

Pourquoi Facebook propage ce ragot ? Parce que l’entreprise publicitaire n’a ni les moyens ni l’intention de vérifier les rumeurs qui font son audience.

En droit administratif, comme dans le langage populaire, une réquisitions est un « Procédé par lequel l’autorité (civile ou militaire) exige la fourniture d’objets mobiliers, la jouissance de biens immobiliers ou la prestation de certains services pour assurer le fonctionnement du service public et qui est opéré par des fonctionnaires civils dans des circonstances exceptionnelles (fléaux, épidémies, calamités) ou par des militaires au profit de l’armée en cas de guerre, de mobilisation ou de rassemblement des troupes », selon la définition du dictionnaire.

Rien qui ressemble à cette définition dans l’article 49 de la Loi Sapin 2.

Pour en être vraiment convaincu, mieux vaut tout de même vérifier chaque article de loi modifié par l’article 49 de la Loi Sapin 2. Car la fabrique législative est un labyrinthe. Chaque loi est constituée d’articles, avec leurs numéros, dans lesquels sont énoncées les modifications d’articles figurant dans les codes existants, la rédaction des nouveaux articles qui y sont ajoutés, et l’éventuelle abrogation d’articles supprimés.

En l’occurrence, l’article 49 de la Loi Sapin 2 mentionne exclusivement quatre articles du Code monétaire et financier, les articles L. 612-33, L. 631-2-1, L. 612-2 et L. 631-2-2, pas un de plus ni aucun autre. Comme on le voit dans sa rédaction (ci-dessous), l’article 49 de la Loi Sapin 2 ne change le plus souvent que quelques mots dans les articles du Code monétaire et financier modifiés.

Examinons ces changements en complément d’une relecture complète de chacun de ces articles.

L’article L. 612-33 du Comofi (abréviation du code monétaire et financier pour les intimes) porte sur « les mesures conservatoires nécessaires » que peut et doit prendre l’Autorité de contrôle prudentiel et de résolution (ACPR), en vue de protéger les épargnants face à un risque d’insolvabilité d’une institution financière.

Cet article évoque des possibilités de blocage des fonds pour empêcher leur dilapidation ou leur évasion dans un contexte qui mettrait en péril le remboursement des épargnants, mais en aucun cas de « réquisition par l’Etat ». Par ailleurs, cet article n’est pas nouveau, il date de la fusion du gendarme des banques et de celui des assurances pour créer l’ACPR en 2010, et reprend des dispositions en vigueur depuis plus de trente ans pour éviter les paniques financières, comme expliqué dans cet article. La nouveauté est la nuance apportée à cet article L. 612-33, les mots : « ou limiter » sont remplacés par les mots : « , retarder ou limiter, pour tout ou partie du portefeuille, » ; ce qui donne la possibilité pour l’ACPR de « suspendre, retarder ou limiter, pour tout ou partie du portefeuille, le paiement des valeurs de rachat, la faculté d’arbitrages, le versement d’avances sur contrat ou la faculté de renonciation ».

Certes, ces possibilités de blocage sont très pernicieuses, comme Deontofi.com l’a dénoncé dans Les menaces de la loi Sapin 2 pour l’assurance vie en euros et les contrats multisupports, mais elles ne permettent en aucun cas à l’État de réquisitionner votre épargne en assurance vie.

L’article L. 631-2-1 du code monétaire et financier est le plus fortement modifié par l’article 49 de la Loi Sapin 2, mais il n’y est pas question de réquisition par l’État de votre épargne en assurance vie.

Contrairement à cette rumeur, l’article 49 de la Loi Sapin 2 ne permet pas à l’Etat de réquisitionner votre assurance vie.

La confusion est peut être liée au fait que cet article élargit les prérogatives du Haut Conseil de stabilité financière (HCSF), en lui permettant aussi, à la demande du gouverneur de la Banque de France président de l’ACPR, de réclamer un blocage de certains contrats d’assurance vie pour prévenir les problèmes de solvabilité d’un assureur en difficulté, comme Aviva avec ses contrats à cours connus si l’on en croit l’explication de la député Karine Berger lors des discussions de l’article 21bis du projet de loi (autre difficulté dans la fabrique des lois, les numérotations d’articles changent au fur et à mesure des étapes législatives, ce qui rend leur suivi kafkaïen, l’article 21bis du projet de loi se retrouvant à l’article 49 du texte final).

L’article L. 612-2 du Code monétaire n’est pas directement modifié par l’article 49 de la Loi Sapin 2, mais comme ce dernier y fait référence, rappelons qu’il dresse simplement la liste des types de sociétés, organismes et activités supervisées par l’ACPR. On n’y parle pas de réquisition de l’assurance vie.

Enfin l’article L. 631-2-2 du Code monétaire et financier, aussi en vigueur depuis 2010, étend simplement les possibilités d’audition d’experts et de professionnels par le HCSF dans l’exercice de sa mission de veille sur la stabilité financière. Il n’y est pas non plus question de réquisition de l’assurance vie.

En résumé, la Loi Sapin 2 ne prévoit aucune possibilité de réquisitionner votre épargne en assurance vie, c’est au mieux une erreur commise par des interprètes mal informés des dispositions de cette loi, au pire une fausse nouvelle comme il en circule de plus en plus sur Internet, au service d’une propagande visant à attiser la suspicion et la peur des citoyens, épargnants-consommateurs et contribuables, à des fins obscures.

Beaucoup de pétitions sur Internet visent à collecter vos coordonnées pour les exploiter ou les revendre à des fins obscures. Préférez les pétitions sur des sites reconnus comme Avaaz.org

Ah oui, en cliquant sur le lien de Facebook faisant la promotion de la fameuse pétition, on tombe sur une page de collecte d’adresses d’un site sans mentions légales, qui revendique déjà plus de 230 000 signatures. Soyez prudents quand vous voyez ce genre d’annonce fantaisiste sur des sites pas très transparents, car vous ne savez pas à qui vous donnez vos coordonnées ni à qui elles seront revendues.

Il s’agit souvent d’une méthode bien connue pour collecter des adresses de courriel de personnes dans le but d’exploiter ultérieurement leur crédulité, par exemple à des fins de marketing politique, ou pour leur faire miroiter des alternatives astucieuses pour s’enrichir à l’abri des risques et du fisc, qui s’avèrent généralement des arnaques.

Pour finir, croyez-vous que les médias sérieux ont les moyens de lutter contre les fausses nouvelles ? Impossible. Une fausse nouvelle prend 5 minutes à écrire, et se propage aussi vite sur les réseaux sociaux. La vérifier et expliquer qu’elle est fausse, avec des preuves rigoureuses, prend une demi-journée et intéresse beaucoup moins les amateurs de sensationnalisme et autres complotistes sur Facebook. Quant à Facebook, qui promet d’endiguer la diffusion de fausses nouvelles, et de mettre en place un service de vérification des informations fausses, c’est de la communication. En réalité, aucun moyen ne vous permet concrètement de signaler à Facebook une fausse information pour qu’elle soit vérifiée, comme cette incroyable rumeur de «réquisition de votre épargne en assurance vie par l’État».

En conclusion, lisez qui vous voulez, croyez ce que vous voulez, mais si vous voulez être bien informés, renseignez-vous sur les qualités des auteurs et la raison sociale des organismes qui les publient.

Pour en savoir plus, vous pouvez consulter ici :

Le texte définitif de la Loi Sapin 2 tel qu’adopté par l’Assemblée nationale le 8 novembre 2016

Article 49 : (à lire dans le texte définitif adopté par l’Assemblée nationale, car il n’est pas détaillé dans la loi promulguée telle que publiée sur Legifrance)

Le livre VI du code monétaire et financier est ainsi modifié :

1° Au 7° du I de l’article L. 612-33, les mots : « ou limiter » sont remplacés par les mots : « , retarder ou limiter, pour tout ou partie du portefeuille, » ;

2° L’article L. 631-2-1 est ainsi modifié :

a) Le 5° est ainsi rédigé :

« 5° Il peut, sur proposition du gouverneur de la Banque de France et en vue de prévenir l’apparition de mouvements de hausses excessives sur le prix des actifs de toute nature ou d’un endettement excessif des agents économiques, fixer des conditions d’octroi de crédit par les entités soumises au contrôle de l’Autorité de contrôle prudentiel et de résolution ou de l’Autorité des marchés financiers et ayant reçu l’autorisation d’exercer cette activité, lorsque ces entités consentent des prêts à des agents économiques situés sur le territoire français ou destinés au financement d’actifs localisés sur le territoire français ; »

b) Après le même 5°, sont insérés des 5° bis et 5° ter ainsi rédigés :

« 5° bis Il peut, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices pour l’ensemble ou un sous-ensemble des personnes mentionnées aux 1°, 3° et 5° du B du I de l’article L. 612-2 ;

« 5° ter Il peut, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, après avis du collège de supervision de cette autorité, à l’égard de l’ensemble ou d’un sous-ensemble des personnes mentionnées aux 1° à 5° du B du I du même article L. 612-2, afin de prévenir des risques représentant une menace grave et caractérisée pour la situation financière de l’ensemble ou d’un sous-ensemble significatif de ces personnes ou pour la stabilité du système financier, prendre les mesures conservatoires suivantes :

« a) Limiter temporairement l’exercice de certaines opérations ou activités, y compris l’acceptation de primes ou versements ;

« b) Restreindre temporairement la libre disposition de tout ou partie des actifs ;

« c) Limiter temporairement, pour tout ou partie du portefeuille, le paiement des valeurs de rachat ;

« d) Retarder ou limiter temporairement, pour tout ou partie du portefeuille, la faculté d’arbitrages ou le versement d’avances sur contrat ;

« e) Limiter temporairement la distribution d’un dividende aux actionnaires, d’une rémunération des certificats mutualistes ou paritaires ou d’une rémunération des parts sociales aux sociétaires.

« Le Haut Conseil de stabilité financière décide des mesures prévues au présent 5° ter pour une période maximale de trois mois, qui peut être renouvelée si les conditions ayant justifié la mise en place de ces mesures n’ont pas disparu, après consultation du comité consultatif de la législation et de la réglementation financières. Les mesures prévues au c du présent 5° ter ne peuvent être maintenues plus de six mois consécutifs.

« Dans sa décision, le Haut Conseil veille à la protection de la stabilité financière et des intérêts des assurés, adhérents et bénéficiaires ; »

c) Aux treizième et quatorzième alinéas, la référence : « 5° » est remplacée par la référence : « 5° ter » et, à l’avant-dernier alinéa, les références : « 4° et 4° bis » sont remplacées par les références : « 4°, 4° bis, 5° bis et 5° ter » ;

3° Le premier alinéa de l’article L. 631-2-2 est complété par les mots et une phrase ainsi rédigée : « ainsi que toute personne dont l’audition lui paraît utile. Ces personnes peuvent, à cet effet, lui transmettre des informations couvertes par le secret professionnel. »