Après sept ans de répression financière (2015-2021), ayant laminé le rendement des placements en obligations jusqu’à leur faire payer des « intérêts négatifs », l’inflation et la remontée des taux d’intérêt font peser une nouvelle menace sur ces investissements : leur perte de valeur. En six mois, les placements en obligations ont vu leur cours plonger d’environ 13%, avec des pertes de 6% à 22% selon les catégories (lire tableau plus bas).

Quels risques la remontée des taux d’intérêt fait-elle peser sur l’épargne et les investisseurs institutionnels (compagnies d’assurance, caisses de retraite…) ? Quels sont leurs degrés d’exposition à ces risques ? Comment gérer au mieux ce tournant conjoncturel majeur, après 40 ans de baisse des taux d’intérêt quasi-ininterrompue ? Quels sont les meilleurs modes de gestion des obligations, et stratégies pour atténuer ces risques ?

L’enjeu est de taille. Pour les investisseurs institutionnels d’abord, dont l’essentiel des actifs est placé en obligations. Sur 2 675 milliards d’euros d’actifs des compagnies d’assurance à fin 2020 (dernières données disponibles), 65% étaient placés en obligations, soit 1 736 milliards d’euros, répartis entre environ 928 milliards d’euros d’obligations d’entreprises (34,7%) et 808 milliards d’emprunts d’état (30,2%). Les 1 500 milliards d’euros placés par les particuliers sur les fonds en euros de leur assurance-vie, contiennent une proportion d’obligations comparable (environ €1 000 milliards d’obligations).

Les obligations tiennent aussi une place de choix dans les réserves du régime de retraite complémentaire agirc-arrco des salariés (environ 70% de ses 65 milliards de réserves fin 2021, soit 45 milliards d’obligations), ou dans celles du Fonds de réserve des retraites (FRR), qui a placé 53% de ses 26 milliards d’actifs en obligations. Enfin, les capitaux placés par des investisseurs français dans des fonds de placements en obligations (Sicav, FCP…) approchaient 200 milliards d’euros fin 2021, soit 28% des investissements français en fonds d’investissements (domestiques et luxembourgeois, hors trésorerie monétaire), selon la base de données Broadridge (pour laquelle je rédige chaque mois une analyse du marché français, abonnement ici pour les professionnels intéressés).

Ces chiffres ne s’additionnent pas (car certains se recoupent), mais l’enjeu de la hausse des taux d’intérêt est considérable.

Explication en clair (rappel pour les connaisseurs) :

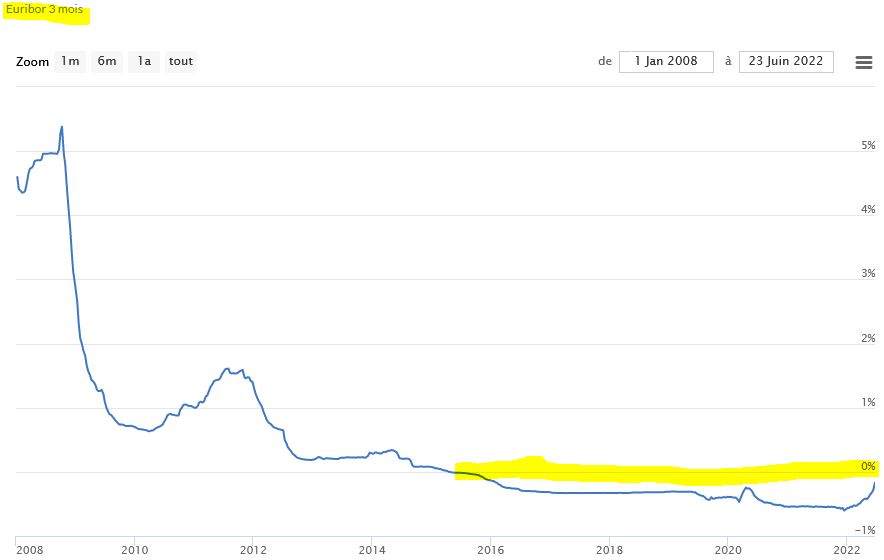

Après la crise bancaire de 2008, les états ont dû renflouer les banques en difficulté avec l’argent des contribuables, et l’aide des banques centrales, pour éviter une faillite mondiale. La banque centrale européenne (BCE), comme la Fed aux USA, a réduit à zéro le taux d’intérêt de ses prêts aux banques commerciales, entraînant une baisse de rendement des obligations à long terme, notamment les emprunts d’Etat (OAT en France).

Comme ce n’était pas suffisant pour relancer le crédit à l’économie réelle, la BCE a commencé à pénaliser les banques ayant des réserves excédentaires. Pour les dissuader de les garder en dépôt, la banque centrale européenne leur a imposé un « intérêt négatif », c’est-à-dire une pénalité à payer pour placer son argent auprès d’une banque plutôt que le prêter à un emprunteur. Ce taux négatif s’est répercuté sur tous les taux interbancaires (à 1 jour, taux Eonia devenu €ster, ou « euribor » pour quelques semaines ou mois), affectant les placements à court terme, Livret A inclus, puis sur les taux des placements en obligations à long terme, assurance-vie comprise.

Euribor négatif

Ainsi, la rémunération du loyer de l’argent a été laminée au détriment des « rentiers », c’est-à-dire tous les investisseurs en obligations, notamment compagnies d’assurance et caisses de retraite, affectant indirectement les épargnants et leurs réserves de retraite. Le taux négatif étant le summum de cette négation des investisseurs, un peu comme si les propriétaires devaient payer leurs locataires pour « garder » leurs biens, au lieu que ces derniers leur versent un « loyer » pour le service rendu (logement), l’immobilisation du capital et les risques associés (aucun investissement n’étant sans risque). C’était la « répression financière », dénoncée dès 2016 par l’ancien gouverneur de la Banque de France, Jacques de Larosière, dans le cadre de la Faider (Fédération des associations indépendantes de défense des épargnants pour la retraite).

La répression financière, c’est quand les taux baissent.

Problème : rendements nuls. Avantage : plus-values.

La hausse des taux c’est l’inverse.

Avantage : meilleurs rendements. Problème : moins-values. Pourquoi ?

Oblig pour les nuls – Bonds for dummies : ça baisse quand les taux montent

(passez si vous savez)

En cas de hausse des taux d’intérêt, les anciennes obligations deviennent moins rémunératrices, donc moins attrayantes, que les nouvelles. De ce fait, leur cours baisse. C’est ce qu’on appelle le « risque de taux ». A l’inverse, si les taux d’intérêt baissent, les anciennes obligations deviennent plus attractives et leur cours monte. Concrètement, voici comment survient ce phénomène avec un exemple. Vous achetez une obligation à échéance 10 ans qui rapporte 1% par an. Vous payez 100% de la valeur « nominale » de remboursement du titre (par exemple 1 000 euros), vous encaissez un coupon de 1% par an (10€ sur 1 000€ = 1%).

Au bout d’un an, les taux d’intérêt sont montés à 2% sur les marchés financiers : les emprunteurs offrent 2% d’intérêts par an pour inciter les investisseurs à acheter leurs nouvelles obligations.

Si vous gardez vos obligations à 1% achetées 1 000€, vous serez remboursé 1 000€ dans neuf ans. Vous encaisserez deux fois moins de revenus qu’avec les nouvelles obligations. Et personne ne vous rachètera vos obligations rapportant 1% alors qu’on peut en acheter qui rapportent 2%…. à moins que vos anciennes obligations à 1% puissent rapporter 2% aux acheteurs. C’est possible. Il suffit de les vendre moins cher. Pour que votre coupon de 10€ rapporte 2%, on pourrait vous offrir 500 euros, (10€/500€ = 2%), soit une décote de 50% ! Ce serait une trop bonne affaire pour l’acheteur. Car au bout des 9 ans restant, ces titres seront bien remboursés à 1 000€ (100% de leur « valeur nominale »).

Il faut donc trouver un « prix » pour que vos obligations procurent un « taux actuariel » de 2%, combinant le cumul des futurs coupons encaissés (réinvestis au taux du marché jusqu’à l’échéance), additionné à la plus-value à l’échéance (différence entre le prix payé et la valeur nominale de remboursement). Dans ce cas précis, pour qu’une obligation distribuant 1% de coupon, sur une valeur nominale de 100%, à échéance de 9 ans, rapporte un taux actuariel de 2%, son prix doit être de 844,92 (soit une décote d’environ 15%, correspondant à peu près à la perte de valeur des emprunts d’Etat à 10 ans depuis un an).

Vous pouvez vérifier et faire plein d’autres simulations de l’impact des hausses et baisses de taux, selon les échéances de vos obligations, avec ce précieux « bond calculator » (calculateur d’obligations) ou n’importe quel autre « bond pricer » sur Internet.

Hausse des taux, baisse des obligations : réalité 2022

Vous avez aimé la théorie, voici la pratique. Après 40 ans de baisse quasi-ininterrompue du taux des emprunts d’état, par paliers, de 17% en 1981 à -0,5% fin août 2019, les taux ont amorcé une remontée rapide, passant de -0,25% fin août 2021 à près de 2,5% mi-juin 2022.

L’effet miroir des taux d’intérêt sur la performance des obligations (hausses et baisses de valeur, intérêts inclus) peut être observé à travers l’évolution des indices obligataires (« ind » en bas du tableau) et des principales catégories d’obligations en euros (sans effet devises). Les fonds « Obligations Euro Etat Long Terme » (-22% en six mois) correspondent le mieux (parmi ces catégories) aux emprunts d’Etat à 10 ans dont le rendement est affiché ci-dessus sur la même période de 10 ans (06-2012 à 06-2022), même s’ils incluent aussi des échéances plus lointaines (30 ans) et des emprunts d’état italiens ou espagnols ayant subi des hausses de taux (et donc des pertes de valeur) bien supérieures.

Performances des fonds et indices obligataires

Obligations en direct contre fonds obligataires

Maintenant que vous avez tout compris des obligations, voici le débat actuel auquel sont confrontés les investisseurs : quels sont les risques liés à la hausse des taux, comment les affronter, comment gérer et adapter ses investissements obligataires ?

Un débat entre deux experts respectés sur ces sujets, aperçu sur Linkedin le 22 juin, m’a convaincu d’explorer ces questions.

« Le « Bear market » des marchés d’actions (S&P 500 -21% sur 2022 YTD) en cache un autre, bien plus préoccupant : la valeur des obligations « sans risque » émises par les Etats de la zone euro à plus de 15 ans recule de près de 30% depuis le début de l’année, détruisant près de 8 années de valeur accumulée. Celle des obligations de 7 à 10 ans de maturité résiduelle ne recule certes « que » de 15%, mais la conjonction rare de ces éléments risque de mettre à mal certains modèles économiques fondés sur un accès au crédit bon marché ou sur la rémunération à court terme basée sur la détention d’actifs à long terme…

Il va maintenant falloir que les chiffres d’inflation se retournent rapidement pour que la pression s’amenuise sur les Banques Centrales », écrivait Franck Languillat, directeur de la gestion de la Financière de la Cité depuis 8 ans et gérant obligataire depuis 1999.

« La baisse du prix d’une action peut être l’occasion d’une perte définitive, elle peut donc vous appauvrir. La baisse du prix d’une obligation sous l’effet d’une hausse des rendements (hors défaut de l’émetteur) n’est qu’une perte d’opportunité, elle révèle que si vous aviez attendu pour investir vous auriez eu plus de revenus futurs. La baisse du prix d’une obligation ne vous appauvrit pas : vous retrouverez votre investissement à l’échéance, sans perte ! », lui répondait Hubert Rodarie, président de l’Association française des investisseurs institutionnels (AF2i), après avoir dirigé et piloté la compagnie d’assurance-vie SMA Vie BTP durant près de vingt ans.

Hubert Rodarie a raison (ne lui dites pas il adore). Pas vendu, pas perdu. Quand on détient des obligations en direct, ces titres sont comptabilisés à leur valeur nominale d’investissement et de remboursement (pour simplifier), on encaisse des revenus, et on peut ignorer leurs variations de valeur, sous réserve d’enregistrer les plus-values ou moins-values « latentes » en accord avec les règles comptables classiques (entreprise ordinaire) ou spécifiques selon les institutions, comme les banques, assureurs ou caisses de retraite ayant des plans comptables adaptés.

Enjeu de duration et mode de détention

Quand on investit en obligations via des fonds, c’est différent, sur le plan financier, et d’un point de vue comptable, pour plusieurs raisons.

1 : Obligation perpétuelle

La première différence entre des obligations en direct et un fonds obligataire est que les premières ont une échéance et une valeur de remboursement connues et prévisibles. Ce n’est pas le cas d’un fonds obligataire. En dehors du cas particulier des « fonds à échéance » mimant les caractéristiques d’une obligation, un fonds obligataire n’a pas vocation à être remboursé. De ce fait, un fonds obligataire est une sorte d’obligation « perpétuelle ». Comme une obligation perpétuelle n’est jamais remboursée (hors revente), on ne peut calculer son taux actuariel comme pour les autres obligations (le calculateur a besoin du prix d’achat, du taux coupon, de la valeur nominale de remboursement, et de l’échéance).

2 : Duration et sensibilité aux variations de taux

Pour ce paragraphe, expliquons d’abord la « duration », anglicisme barbare désignant la « durée restante jusqu’à l’échéance de remboursement » d’une obligation, ou de la « moyenne de ces durées » pour un portefeuille d’obligations. Dans l’exemple de notre emprunt d’état à 10 ans, au bout d’un an sa « duration » n’est plus que de 9 ans. La « duration » est un élément important des obligations. Avec un emprunt d’état à 30 ans, vous verrouillez vos revenus pour une génération, tandis qu’avec des bons du trésor à 3 mois, vous remettez en jeu vos revenus futurs à chaque remboursement.

Cette différence d’engagement, entre le court terme et long terme, a une traduction mathématique dans le prix des obligations, et leur sensibilité aux évolutions de taux d’intérêt. Si les taux passent de 1% à 2% et que vous avez un bon du trésor à 3 mois, sa valeur ne va pas s’écrouler, parce qu’il sera vite remboursé et vous en souscrirez un plus rémunérateur. Mais si vous avez acheté un emprunt à 10 ans à 1% et que son taux passe à 2% au bout d’un an, on a vu qu’il perdrait 15,5% par rapport à sa valeur nominale pour que son coupon et son gain de remboursement procurent 2% de rendement actuariel sur les 9 ans restant.

Plus leur échéance est lointaine, plus la hausse des taux est pénalisante pour les obligations existantes, comparées aux nouvelles plus rentables. Prenons l’exemple d’un emprunt à 1%, avec une échéance de 30 ans : si les taux montent à 2% au bout d’un an, l’acheteur supportera un déficit de revenus par rapport aux nouvelles obligations pendant 29 ans. Il devra donc acheter ce titre encore moins cher que s’il restait 9 ans à courir. Pour qu’une obligation distribuant 1% de coupon, sur 100% de valeur nominale, procure un rendement actuariel, coupons et remboursement conjugués, de 2% sur les 29 ans restant, son prix doit descendre à 58,496% du nominal, selon notre calculateur ; soit une moins-value de 41,5% par rapport à sa valeur de 100% à l’émission un an plus tôt, quand les taux étaient à 1%.

Ce n’est pas si théorique puisque le rendement des emprunts français a plus que doublé en un an, passant de 1% (le 25 juin 2021) à 2,5% (le 24 juin 2022).

3 : Duration constante

On a vu que la duration est la durée de vie restante d’une obligation, jusqu’à son échéance de remboursement. Pour un portefeuille obligataire, c’est la moyenne de ces durées de vie (pondérée des montants). Le mode de détention des titres a un impact sur leur duration.

Si vous détenez une obligation en direct, sa duration se réduit naturellement au fil du temps, année après année. Si vous détenez un portefeuille d’obligations en direct, sa duration aussi diminue au fil du temps, mais elle peut aussi se rallonger selon le type d’obligations que vous souscrivez en remplacement de celles arrivant à échéance.

A l’inverse, dans un fonds obligataire, les gérants doivent en permanence réinvestir les titres arrivant à échéance. Et même quand aucune obligation n’arrive à échéance, la pratique la plus courante est de gérer ces fonds avec une « duration constante », afin de ne pas faire subir à leurs clients des variations de leur profil de risque et sensibilité aux mouvements de taux d’intérêt. Cette duration constante est une forme de « rallongement permanent » de la duration naturelle d’une obligation en directe ayant tendance à se réduire avec le temps.

4 : Comptabilité classique ou valeur de marché

Le monde de l’assurance et celui de la finance n’ont pas la même culture. En tout cas ils ne l’avaient pas jusqu’à ce que la finance contamine l’assurance en transformant les placements en obligations en jeux de casino, d’abord avec les junk bonds dans les années 80, puis avec les MBS (mortgage back securities, titrisations hypothécaires), CDS (contrats sur défauts de crédit, ou credit default swap) et autres poisons ayant nourri la crise bancaire des subprimes en 2008, entraînant dans leur chute des assureurs comme le leader mondial AIG.

Le journaliste Michael Lewis a raconté ces deux dérives dans ses livres ; « Liar’s poker » (Poker menteur), en 1989, ayant inspiré le film Wall Street ; puis « The Big Short », en 2010, aussi adapté au cinéma (sur la crise des subprime).

Mais revenons sur la différence de culture entre l’assurance et la finance. L’assurance est un monde de contrats et d’individus prévoyants, on y mesure les risques en cherchant à les esquiver. Sa comptabilité reflète cette prudence. Quand une compagnie d’assurance achète une obligation, elle comptabilise sa valeur comptable (valeur nominale de remboursement pour simplifier) d’un côté, au bilan, et les revenus de l’autre, au compte de résultat. Les hausses et baisses de valeurs en Bourse sont comptabilisées pour ce qu’elles sont : des plus-values ou moins-values « latentes », virtuelles, portées à la PPB (provision pour participation aux bénéfices) ou PPE (provision pour participation aux excédents), dans le cas de l’assurance-vie.

La finance est un monde de jonglage en temps réel, où les professionnels habillent les chiffres en histoires pour revendre des risques qu’ils ont pris avec l’argent des autres. La comptabilité des fonds obligataires reflète cette culture : tous les titres sont comptabilisés en « valeur de marché » ou « mark to market », dans le jargon financier anglo-saxon, qui a imposé cette notion dans les standards comptables internationaux.

Ces deux méthodes comptables ont leurs atouts et faiblesses. La première est plus lente à refléter l’évolution des marchés, mais elle offre aussi plus de recul sur leur impact. La seconde donne une valeur instantanée permanente d’un portefeuille en temps réel selon l’évolution des marchés, avec la même méthode pour les actions et obligations, ne distinguant pas les caractéristiques d’amortissement et de remboursement de ces dernières.

Vision court terme ou assurantielle

Après le krach obligataire de 1994 (les obligations avaient plongé de 20% dans un contexte de remontée du taux des OAT 10 ans, de 5,6% à 8,3% entre le 1er janvier et 31 décembre 1994), préoccupé par son impact sur les compagnies d’assurance-vie, j’avais enquêté (au magazine L’Expansion) sur leur solvabilité. Je découvrais à cette occasion qu’elles ne comptabilisaient pas les obligations en valeur de marché. Mes interlocuteurs semblaient ignorer leur perte de valeur, incapables de répondre sur ce point. J’étais choqué. Comment pouvait-on comptabiliser ses titres financiers à leur valeur comptable, une fois par an, sans avoir la moindre idée de leur valeur quotidienne en Bourse ?

Des actuaires pédagogues m’avaient expliqué les subtilités de cette comptabilité, et ses avantages pour lisser les performances et mutualiser les risques et les gains, entre les générations de souscripteurs d’assurance-vie et leurs différents millésimes de versements. En résumé « C’est le principe de mutualisation de l’assurance-vie. En période de baisse des taux, les nouveaux souscripteurs profitent de la rentabilité des anciens titres aux dépens des anciens souscripteurs. En période de hausse des taux, les nouveaux souscripteurs sont pénalisés par le stock d’anciens titres à plus faible rendement », comme expliqué dans cette enquête :

J’étais ressorti plutôt rassuré pour l’assurance-vie (dont la robustesse n’a pas été démentie), avec moins de certitude sur la supériorité du « mark to market ». J’ai refait une enquête comparable sur la solvabilité des assureurs en 2009, après la crise de 2008, même si la situation était différente car l’inquiétude concernait plus le risque de solvabilité des emprunteurs (défaut) que le risque de hausse des taux. Lire ici:

En résumé, comptabiliser les obligations en valeur de marché n’est pas du goût des assureurs, et ils ont de bons arguments. « Le mélange et l’addition des deux évaluations actions et obligations pour une valeur liquidative n’est qu’une convention qui réduit la réalité et en brouille l’analyse et de ce fait est imparfaite », estime ainsi le président de l’AF2i, Hubert Rodarie, dans la suite de sa réaction sur ce débat. Encore une fois, il n’a pas tort. Le « mark to market », c’est très bien pour les hedge funds, mais ça reflète mal la réalité d’un assureur ou d’une caisse de retraite.

Quels défis et pistes pour les investisseurs en obligations ?

Comme on l’a vu, détenir ses obligations en direct ou dans des fonds, en valeur comptable ou en valeur de marché, n’a pas les mêmes effets et conséquences.

Dans ces conditions, les investisseurs institutionnels qui gèrent leurs actifs comme leur propre argent (contrairement aux gérants de fonds pour compte de tiers), feraient bien d’examiner ces enjeux face à la hausse des taux d’intérêt qui semble s’amorcer pour durer, au moins un certain temps si l’inflation demeure.

Problématiques à explorer :

1/ Faut-il vite verrouiller des rendements alors que les taux montent ? (en jargon, faut-il allonger la duration ?)

Après des années de disette des rendements, certains investisseurs seraient tentés de prendre position sur les obligations aux taux actuels, pour rehausser la rentabilité future de leurs actifs. Ce verrouillage passe par un allongement de la duration. Si l’on avait un portefeuille d’obligations avec un horizon de remboursement à 3 ans, qui a moins souffert de la remontée des taux, pourquoi ne pas basculer sur un horizon de remboursement à 5 ans ou 7 ans, voire 10 ans, pour verrouiller des rendements plus élevés avec une visibilité à cet horizon ?

Bonne idée, mais un peu spéculative. Si les taux rebaissent, on fait une bonne affaire. Mais s’ils continuent à monter, ça peut coûter cher, non seulement en manque à gagner de rendement futur, mais aussi en perte de valeur des obligations à duration plus longue.

En outre, la seconde tactique vantée par les gérants pour aller « chercher du rendement », souvent associée ou parallèle à l’allongement de duration, consiste à souscrire des titres plus risqués, procurant des taux plus élevés, comme les emprunts d’Etat italiens par rapport aux français, ou les emprunts avec une notation financière BBB (équivalente à 12/20) par rapport à ceux notés AA (18/20). Là aussi, cette bonne idée spéculative peut rapporter si les taux rebaissent, ou virer au cauchemar si les taux remontent encore. Car en plus de la perte de valeur mathématique des emprunts à long terme quand les taux montent, la hausse des taux fragilise les emprunteurs, jusqu’aux incidents de remboursement pesant sur les plus fragiles, ayant ces notations les plus basses. Retrouvez des éléments sur ce débat et l’Echelle Deontofi.com pour comparer les notes financières en notes scolaires ici :

La récession ne sauve pas les obligations

Sur ce point, gare aux certitudes des pronostiqueurs. On sait le lobbying actif des économistes bancaires, pour dissuader les banques centrales de débrancher leur perfusion d’argent gratuit. Partout, elles publient des études annonçant des récessions qui refroidiraient les taux encore plus brutalement, si les banques centrales ne leur prêtaient plus gratuitement. En gros, les banques disent aux Fed et BCE : ne montez pas les taux, vous tueriez la croissance et les taux rebaisseraient. L’agitation de cette menace a fait redescendre les taux à long terme, après leur pic mi-juin 2022.

Selon cette thèse, on ne pourrait avoir de taux élevés en période de récession. Il semble pourtant puéril de l’exclure. D’abord parce que c’est déjà arrivé par le passé, notamment au cours des chocs pétroliers (et on est dedans). Ensuite parce qu’un économiste moins naïf ou dogmatique nous le dit. « La situation peut se dégrader si deux éléments se combinent : une récession susceptible de fragiliser les structures financières, en pesant sur l’activité ou en comprimant les marges dans certains secteurs, et la poursuite d’une forte remontée des taux », prévient Vincent Mortier, le directeur des gestions du géant européen Amundi, dans un entretien aux Echos le 23/6/22. La menace est d’autant plus sérieuse qu’en cas de récession avec des taux élevés, la difficulté des plus vulnérables à se refinancer accélère les défauts de paiement sur les obligations moins bien notées.

2/ Faut-il investir en obligations en direct ou via des fonds ?

Beaucoup d’investisseurs institutionnels sont sous l’emprise de gérants d’actifs dont ils ne peuvent se passer, et prisonniers d’une réglementation qui les oblige souvent à déléguer la gestion de leurs actifs à des sociétés de gestion (externes ou filiales).

La différence d’impact en terme de risque face à la hausse des taux, entre un portefeuille d’obligations en direct et un fonds, mériterait néanmoins d’être étudiée, ce qui n’est pas le cas actuellement.

Accessoirement, les gérants d’actifs peuvent aussi gérer des portefeuilles en direct, chez leurs clients, en délégation de gestion auprès de l’établissement dépositaire-conservateur des titres, ce n’est donc pas impossible techniquement.

On a beaucoup mis en avant la gestion active, consistant à multiplier les arbitrages avec toutes sortes d’arguments pour justifier une éventuelle « valeur ajoutée » des gérants, en terme de réduction du risque ou d’optimisation de la rentabilité par rapport à une gestion « passive ». Dans le domaine des actions, les études académiques ont démontré la supériorité de la gestion passive, ayant une meilleure rentabilité/risque à long terme, et des coûts moins élevés que la gestion active (moins de transaction, moins de rotation des titres, avec leurs frottements manques à gagner). Il serait temps de se poser la question concernant les obligations.

3/ Comptabilité en valeur de bilan ou valeur de marché

En plus de l’interrogation sur le mode de gestion le plus approprié et résistant en période de hausse des taux, entre gestion via un fonds ou portefeuille en direct (qui peut-être aussi géré par un délégataire), se pose la question du cadre comptable de ce obligations.

Quelle comptabilité est la mieux appropriée pour gérer sereinement ses obligations en période de hausse des taux ? En valeur de marché ou en valeur de bilan ?

Croyez-moi, Deontofi.com n’a pas la réponse. Mais les investisseurs institutionnels concernés, leurs conseils d’administration et autres organes de pilotage, devraient s’inquiéter que la question ne soit pas plus débattue, et se demander pourquoi.

Pourquoi les compagnies d’assurance ont un plan comptable qui les incite à préférer la détention d’obligations en direct, avec cette relative distance vis-à-vis de leurs fluctuations de marché ? Pourquoi les assureurs peuvent-ils acheter des obligations en direct et affronter la hausse des taux d’intérêt sans l’épée de Damoclès des fluctuations permanentes d’un fonds « en valeur de marché », comme le défend implicitement le président de l’AF2i, ancien assureur, en rappelant qu’avec cette comptabilité « La baisse du prix d’une obligation ne vous appauvrit pas » ?

Pourquoi, à l’inverse, les caisses de retraite seraient-elles condamnées, elles, à être pénalisées par la détention d’obligations en direct, les incitant à investir via des fonds dont l’avantage n’est pas assuré pour les futurs retraités ?

Un argument est qu’en contrepartie de cette comptabilité, les assureurs sont soumis à des contraintes de fonds propres coûteuses, conformes aux directives Solvabilité (Solvency I et II).

Mais un contre-argument est qu’il est normal que les assureurs aient des contraintes de fonds propres quantitatives, en relation avec leurs engagements contractuels quantifiables. Les engagements au passif des assureurs sont figés par leurs contrats (dédommagement de sinistres, remboursement d’assurance-vie…), contrairement aux engagements des régimes de retraite par répartition (CNAV, agirc-arrco, etc.) qui sont révisables par les pilotes de ces régimes.

Autrement dit, les régimes de retraite s’engagent sur le respect des règles de calcul et versement des pensions, mais ces règles ne sont pas un contrat immuable (réformes, accords des partenaires sociaux) et sont par conséquent exonérées de « provisionnement » (capitalisation) car aucune « créance » n’est opposable aux régimes de retraite par répartition, comme l’établit une jurisprudence constante.

Dans ces conditions, pourquoi les assureurs ont-ils le confort de pouvoir investir en obligations « en direct » moins vulnérables face à la hausse des taux, dans l’intérêt de leurs assurés, et pas les régimes de retraite ?

Portage d’obligations pénalisé pour les caisses de retraite

Car c’est bien vrai : « les règles comptables pénalisent le portage des obligations jusqu’à leur terme » concluait l’Inspection générale des affaires sociales (Igas) dans son rapport N°RM 2013 021 P, consacré au « Contrôle des placements de régimes de retraite complémentaire obligatoires ».

« Le PCUOSS [plan comptable unique des organismes de sécurité sociale, pour les intimes], est le référentiel comptable applicable aux organismes de sécurité sociale conformément à l’article L. 114-5 du code de la sécurité sociale. Fondé sur le plan comptable général applicable aux entreprises du secteur privé moyennant des adaptations de portée limitée estinées à tenir compte de la spécificité des organismes de sécurité sociale, il a été appliqué à partir de l’exercice 2001. », expliquait l’Igas en 2013 (p.24).

Or, ce PCUOSS discrimine les caisses de retraite par rapport aux assureurs, comme l’expliquait encore l’Igas (p.39).

[115] Les règles de droit commun du PCUOSS prévoient la dépréciation ligne à ligne des instruments détenus lorsqu’ils sont en moins-value latente. Il n’est ainsi pas possible de compenser les plus-values latentes avec les moins-values latentes. Ainsi, la valeur nette comptable est la somme de :

_ la valeur d’achat des lignes en plus-value latente ;

_ la valeur de réalisation des lignes en moins-value latente, ce qui signifie que la moins-value latente est totalement intégrée dans la valeur comptable de l’instrument.

[116] Le portage des obligations (i.e. leur détention jusqu’à leur terme) est pénalisé par les

règles comptables du PCUOSS qui, s’inspirant du plan comptable de droit commun, prévoit

la dépréciation des actifs financiers au 1er euro en cas de moins-value latente. Cette

conséquence du principe de prudence du PCUOSS est à mettre en regard des règles,

différentes, applicables aux organismes assureurs régis par le code des assurances.

3 questions urgentes sans tabou

Face à la hausse des taux, il est urgent de répondre sans tabou à 3 questions :

- – Quelle stratégie la plus robuste adopter pour les obligations face à la hausse des taux ? (duration, signature…)

- – Quels modes de détention sont les plus adaptés pour une gestion actif-passif des retraites à long terme ? (en direct ou via des fonds?)

- – Quelles seraient les règles comptables les mieux appropriées pour aider les investisseurs institutionnels et caisses de retraite à adopter la gestion la plus robuste de leurs obligations ?

Il serait urgent que les experts, responsables et superviseurs des investissements institutionnels en obligations se posent ces questions, et y répondent sans tabou, face à la hausse des taux d’intérêt, qui pourrait bien durer plus longtemps qu’annoncé.