Acheter un bien immobilier n’est pas à la portée de tous. Même quand on a les moyens, gérer une poignée de logements manque de diversification.

Les Sociétés civiles de placement immobilier (SCPI) sont des fonds d’investissements gérant un patrimoine de biens immobiliers (bureaux, commerces…) pour le compte de leurs associés. Ces placements sont généralement proposés aux épargnants sous forme de parts, à des niveaux d’investissement très abordables.

Ces placements ne fonctionnent pourtant pas vraiment comme les autres fonds d’investissements. Mais alors pas du tout. D’abord, les SCPI ont une tendance culturelle à oublier leurs frais d’entrée. On vous annonce un prix de souscription, et une valeur de retrait. En gros, le prix de retrait est le vrai prix, ce qu’on récupère quand on vend, tandis que le prix de souscription est supérieur de 8 à 13% au vrai prix. La différence correspond à des commissions de commercialisation rémunérant la société de gestion et les distributeurs.

Il y a aussi depuis des années une polémique sur la façon dont certaines SCPI mettent en avant leur rentabilité et leurs performances, pas forcément claire et représentative de la même réalité pour tout le monde.

Raphaël Oziel est un conseiller en investissements financiers curieux (il se pose des questions que d’autres négligent), travailleur (il y répond après vérifications) et courageux (assez pour refuser une injustice). Il a déclenché une tempête dans le petit monde des SCPI, en levant le voile sur des pratiques d’embellissement de la rentabilité de ces placements.

On l’avait rencontré en 2018 alors qu’il développait les SCPI pour le courtier Linxea. Il avait débuté dans la banque, chez BNP Paribas puis HSBC, avant de travailler pour Sofidy, un leader des SCPI depuis 1987 (aujourd’hui filiale de Tikehau Capital, avec 7,6 milliards d’euros d’actifs immobiliers sous gestion). Séduit par la clarté et la pédagogie de ses explications, je l’avais interviewé pour notre confrère Le Monde.

LaBoutiqueDesPlacements.com reclasse les SCPI

En pleine crise du Covid, en juillet 2020, Raphaël Oziel a créé son propre cabinet de conseil et distribution de SCPI, LaBoutiqueDesPlacements.com.

Il étudie les comptes et présentations des SCPI du marché, afin de mieux choisir celles qu’il veut distribuer, pour conseiller ses clients de façon informée et appropriée. Si tous les conseillers en gestion de patrimoine vérifiaient aussi bien ce qu’ils vendent, il y aurait moins de déceptions.

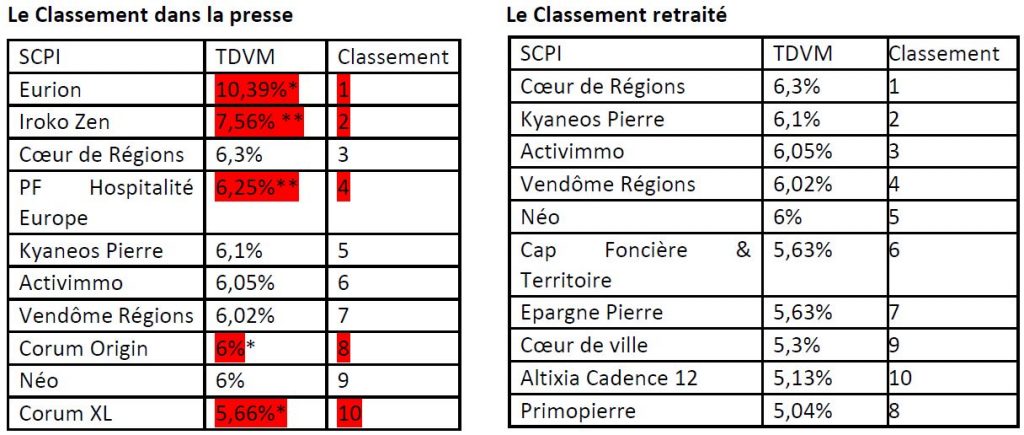

Ayant découvert que certains gérants de SCPI utilisaient quelques astuces de présentation pour « flatter » la rentabilité de leurs SCPI, et les faire passer devant leurs concurrentes dans les classements publiés par la presse. Raphaël Oziel a refait les comptes et a publié un communiqué de presse intitulé « CLASSEMENTS SCPI 2020 : des rendements gonflés à l’hélium ? », le 25 février 2021.

En résumé, il y montrait que les taux publiés dans les classements de la presse ne correspondent pas toujours aux rendements réellement perçus par les clients, grâce à des astuces comme l’annualisation de performances tronquées, le délai de jouissance imposé aux nouveaux souscripteurs, ou « l’amalgame de la fiscalité sur les SCPI investies hors de France ».

« En ce qui concerne les SCPI investies hors de France, c’est différent, il y a deux impôts. Dans le pays étranger d’abord puis en France, expliquait Raphaël Oziel dans son communiqué. (…) Le problème réside sur la communication des performances. Toutes les SCPI investies à l’étranger communiquent sur le rendement net de fiscalité étrangère et donc net versé à l’associé. Exemple : ma performance brute de fiscalité étrangère est de 6% mais après ce premier impôt je verse à l’associé 4,8%, toutes communiqueraient sur 4,8%. Une seule société de gestion présente ses performances avant tout impôt, soit 6% ».

Il avait même publié un tableau montrant le vrai classement des SCPI après retraitement :

La veille, Raphaël Oziel était invité sur BFM Business TV pour commenter les résultats de son étude, dans une émission sur le thème « Quelles sont les astuces des SCPI pour figurer en bonne place dans les classements des sociétés les plus performantes ». Cette vidéo très pédagogique est en ligne ici. Mais ça n’avait pas plu à tout le monde, en particulier à la société Corum.

Corum l’épargne pas

En à peine dix ans d’existence, Corum s’est taillé un nom et une réputation dans l’univers des Sociétés civiles de placements immobilier (SCPI), comme nous l’écrivions après que l’Autorité des marchés financiers (AMF) lui a infligé 600 000 euros d’amende l’an dernier, par une sanction du 29 avril 2021.

SCPI : Corum accusé de performances trompeuses.

Corum ayant largement bâti son succès en vantant les performances triomphantes de ses SCPI par rapport à leurs concurrentes, elle n’a pas supporté de les voir s’effondrer dans le classement des vrais rendements distribués aux clients.

Corum a cru pouvoir faire interdire la diffusion et l’exploitation de ces informations, au motif qu’elles seraient dénigrantes, en assignant LaBoutiqueDesPlacements.com en référé devant le Tribunal de Commerce de Paris, par acte du 1er avril 2021.

Sacré poisson !

Corum Asset Management (gérant les SCPI Corum) et Corum L’Epargne (distributeur des SCPI Corum) réclamaient la suppression de la vidéo BFM Business, avec 5 000€ d’astreinte par jour de retard, l’interdiction de tout usage (ou citation) de la vidéo, avec 5 000€ d’astreinte par jour de retard, et la condamnation de LaBoutiqueDesPlacements.com à 50 000 euros (25 000€ chacune) de provision « à valoir sur la réparation de leur préjudice », plus 5 000 euros d’article 700 (frais de justice).

Les juges n’ont pas ri. Par ordonnance du 21 avril 2021 (RG n°2021116264) le Tribunal a d’abord noté que, sur une dizaine de minutes de la vidéo, Corum n’a pu citer que 6 mots « supposés dénigrants », « ce qui est insuffisant pour caractériser ce dénigrement manifeste ».

Le Tribunal note également que Corum n’a versé au débat « qu’une version tronquée de l’intervention », pour alléguer que la vidéo ne parlait que des SCPI Corum, alors qu’elle en évoquait d’autres.

Lucide, le président du Tribunal explique aussi que « les termes tels que « flatter le rendement » ou « ça fait monter la performance » n’apparaissent pas d’évidence péjoratifs, alors qu’il s’agit d’expliquer comment améliorer facialement la performance par de la communication ». En clair, flatter ses qualités est bien le propre du commerçant.

Un autre sujet reste de savoir si cette « flatterie » enfreindrait des obligations réglementaires d’information exacte, claire et non trompeuse (Art. L533-12 Comofi). Parenthèse pertinente, si l’on en croit la Commission des sanctions de l’AMF, qui avait relevé dans sa sentence du 29 avril 2021 (p.11 §50) que « l’écart entre « DVM » et « TRI » était substantiel en ce qui concerne le fonds Corum Origin puisque la DVM, soit la performance annuelle de ce fonds, était de 7,28 % alors que le TRI, soit la performance pluriannuelle, était de seulement 5,57 % ».

Les motifs de la sanction de Corum par l’AMF révélaient encore plus ses méthodes marketing, en particulier à travers l’analyse de sa communication : « des informations à caractère promotionnel déséquilibrées quant à la présentation des avantages et des risques, trompeuses en ce qui concerne les frais prélevés et peu compréhensibles et trompeuses sur la performance des fonds » (p.5 §1).

Le débat sur l’habillage des performances est aussi légal.

Au final, le Tribunal de Commerce avait débouté Corum, et condamné Corum Asset Management et Corum L’Epargne à verser 3 000€ de dommages et intérêts à LaBoutiqueDesPlacements.com pour « procédure abusive » et 5 000 euros d’article 700 (frais de justice).

L’appel à tarte

Fidèle à sa pugnacité judiciaire, Corum avait fait appel, dès le 30 avril 2021, en faisant valoir que « M. Oziel a pointé du doigt les pratiques de certaines SCPI, les qualifiant de “dérangeantes” en ce qu’elles viseraient à gonfler artificiellement leurs performances et a choisi d’illustrer ses propos en citant l’exemple de 5 SCPI dont certaines appartiennent au groupe Corum à savoir les SCPI Eurion, Corum Origin et Corum XL » (p.3 n°RG 21/08352).

Corum Asset Management et Corum L’Epargne « contestent que la procédure qu’elles ont engagée puisse être qualifiée d’abusive », affirmant que « l’intérêt de M. Oziel était bien d’accréditer l’idée que les SCPI gérées par la société Corum AM communiquent sur des bases volontairement faussées afin de figurer en tête de classement » (p.4).

Corum ajoute que « l’exposé de M. Oziel sur la pratique d’annualisation des taux de rendement pour les SCPI constituées en cours d’année laisse entendre que les performances de la société Eurion sont volontairement tronquées par Corum et celui sur la communication brute de fiscalité étrangère qu’elle est dissimulatrice ».

Défendue par Me Dounia Harbouche, avocate réputée des conseillers financiers, LaBoutiqueDesPlacements.com rétorquait que « sur une intervention d’environ 10 minutes, M.Oziel a cité certaines SCPI Corum à trois reprises et une fois Corum pour illustrer ses propos , ce qui n’est pas significatif, qu’il a cité d’autres SCPI, que pour exposer son analyse, M.Oziel s’est fondé sur les classements de SCPI publiés par d’autres que lui ».

Un arrêt motivé

Corum a perdu, et re-perdu. L’arrêt rendu en ce sens par la Cour d’Appel de Paris, le 2 février 2022 (n°RG 21/08352) a une porté essentielle pour la liberté d’expression et d’information des épargnants, au-delà des soucis de marchands de SCPI.

Premier rappel de la Cour : « La sanction du dénigrement doit être conciliée avec la liberté d’expression qui a valeur constitutionnelle et ne saurait être un moyen de contourner cette dernière ». On en sait quelque chose, car Deontofi.com est confronté à ce type de procès en dénigrement pour étouffer et contourner la liberté d’expression.

Deuxième rappel : M. Oziel « a exposé trois pratiques des SCPI relatives d’une part au délai de jouissance, d’autre part à l’annualisation des taux de rendement pour les SCPI constituées en cours d’année et enfin à la communication brute de fiscalité étrangère, permettant à certaines SCPI d’apparaître “en haut des classements de rentabilité” ». (…)

« S’agissant de la 3ème pratique consistant pour certaines sociétés de gestion à communiquer leurs performances brutes de fiscalité étrangère, en exposant que les SCPI Corum présentaient leurs rendements, bruts de fiscalité étrangère, M.Oziel a exposé un fait exact, non contesté par les appelantes, ce qui ne peut être constitutif de dénigrement. » (…)

« Par ailleurs, les termes « on essaye de se flatter un maximum » « ça fait monter la performance » « pour flatter le rendement » ne présentent aucun caractère outrancier », rappellent les juges. Ce sont des opinions, modérées qui plus est.

Corum abusive de procédure

Dans ces conditions : « C’est par de justes motifs que la cour adopte que le premier juge, après avoir procédé à une exacte et précise analyse de la situation, a considéré que l’action engagée par les sociétés Corum AM et Corum L’Epargne alors qu’elle ne pouvaient ignorer que les propos tenus n’avaient aucun caractère péjoratif ou dénigrant et en tronquant l’intervention de M. Oziel afin de justifier leur demande, constituait un abus de procédure ».

Et re-belotte, la Cour d’Appel confirme l’ordonnance de 1ère instance condamnant Corum, y ajoutant 6 000€ d’article 700 (frais de justice) pour la procédure d’appel injustement supportée par LaBoutiqueDesPlacements.com.

Taux des SCPI en 2021

La polémique et les procès de 2021 aideront peut-être le monde des SCPI à améliorer la transparence et la clarté de ses performances dans un climat apaisé. On peut l’espérer.

Libéré de la pression des procès intentés par Corum, Raphaël Oziel a repris l’étude du rendement des SCPI, surtout celles investies à l’étranger, pour comparer les rentabilités distribuées en 2021. Ses travaux sont toujours instructifs.

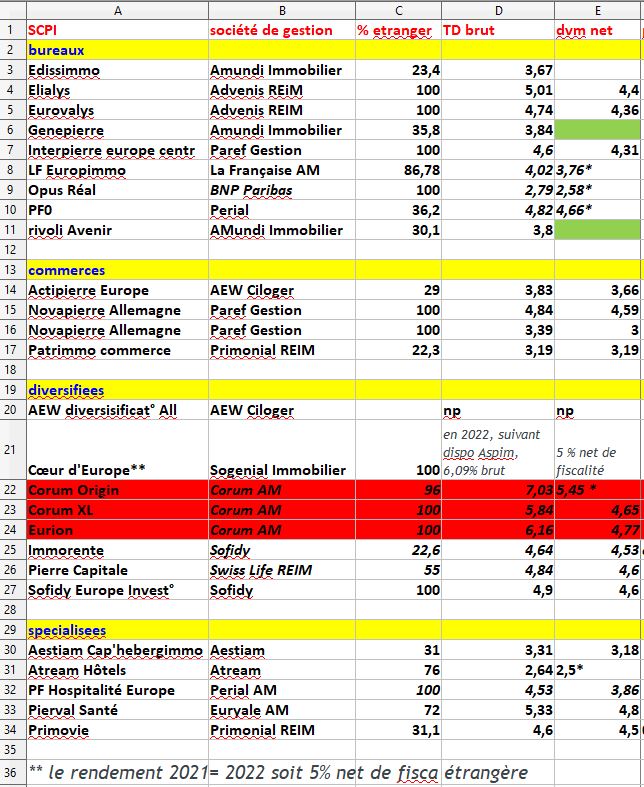

Il vient de réaliser un tableau des SCPI ayant investi « au moins 20% de leur patrimoine hors de France ».

« J’ai mis le rendement brut de fiscalité sur lequel elles communiquent massivement, mais pas toujours également de manière claire sur le net », explique-t-il.

« L’avantage des SCPI investies à l’étranger est de bénéficier d’une fiscalité adoucie, par exemple sans les prélèvements sociaux de 17,2%, explique-t-il. Et une partie de la fiscalité est payée par la SCPI, mais attention à la déception entre ce qui est annoncé et la réalité. »

On remarque que « là ou l’écart est le plus important est sur les SCPI du groupe Corum: Corum Origin 7,03% brut et 5,45% net, soit 22,47% de différence; Corum XL 5,84% brut et 4,65% net, soit 20,37% de différence; Eurion 6,16% brut et 4,77% net soit 22,56% de différence », commente Raphaël Oziel.

Interdire de vanter les performances inférieures à un an comme pour les Sicav

Je milite donc pour que les SCPI aient l’obligation d’afficher leur performance en brut de fiscalité étrangère, afin d’homogénéiser le tout comme le préconise l’ASPIM [ndlr L’Association française des Sociétés de Placement Immobilier (ASPIM), regroupant les gérants de fonds SCPI/OPCI ]; mais aussi en net, afin d’avoir une information parfaitement claire, précise et non trompeuse indiquée en pourcentage.

On ne peut pas demander autant de renseignements aux clients pour satisfaire la règlementation du conseil approprié, et être aussi léger sur un indicateur si déterminant dans le choix de leurs investissements.

conclut Raphaël Oziel

Dans sa vidéo polémique, Raphaël Oziel va plus loin et appelle à un dépoussiérage de la réglementation encadrant l’utilisation des performances dans le marketing des SCPI.

Comme pour les fonds d’investissements financiers, qui n’ont pas le droit de communiquer sur des performances inférieures à un an, on ne devrait pas permettre aux SCPI de mettre en avant des rendements annualisés réalisés sur des périodes de moins d’un an non significatives, ça remettrait les pendules à l’heure, plaidait-il en résumé il y a près d’un an. Mais pour ça, il faut que l’AMF ou certaines autorités se réveillent.

Ré-écoutez la conclusion de son interview, à partir de la minute 9’00.

En attendant, les SCPI continueront de ne pas vraiment fonctionner comme les autres fonds d’investissements.