Comment distinguer un vrai conseiller en gestion de patrimoine d’un faux ? Deontofi.com répond sur BFM Biz TV

Qu’est-ce qu’un conseil en investissements financiers de qualité ? Comment apprécier les services de gestion privée ou de patrimoine, de banque privée ou de gestion de fortune ? S’il n’existe pas de définition officielle de ces activités, elles relèvent toutes plus ou moins du conseil en gestion de patrimoine, qui fait l’objet d’une norme de qualité méconnue et pourtant essentielle. Deontofi.com revient sur la norme ISO 22 222 de qualité du conseil en gestion de patrimoine.

1/ Pourquoi une norme de qualité du conseil en gestion de patrimoine ?

Le conseil en gestion de patrimoine, qu’il soit exercé dans le cadre d’un réseau de banque privée ou par des conseillers exerçant leur activité à leur compte, ne fait pas l’objet de définition officielle. C’est d’ailleurs un terme et une notion aux contours assez abstraits pour beaucoup d’épargnants. Il y a quelques années, un réseau bancaire avait fait sonder les Français sur ce que signifiait pour eux la gestion de patrimoine. Il en ressortait que la majorité des gens associait la gestion de patrimoine à celle d’un syndic ou administrateur de biens immobiliers, ou encore à la préservation du patrimoine artistique, historique ou naturel. Mais très peu citaient spontanément la notion de conseils en investissements financiers et autres placements adaptés à la situation d’une personne, et cohérents avec ses objectifs financiers et projets personnels.

2/ Comment est née l’idée de faire une norme du conseil en gestion de patrimoine ?

Au fur et à mesure que le marché des services financiers s’est développé, les professionnels ont réalisé que le manque de reconnaissance de leur activité par le public les défavorisait, d’un côté par rapport aux prestations standards des agents commerciaux des réseaux bancaires, souvent présentés comme des conseillers sans être soumis aux mêmes contraintes que les conseillers en investissement financier (CIF) exerçant en indépendants; et d’un autre côté par la prolifération de vendeurs d’immobilier défiscalisé ou d’autres placements douteux se revendiquant conseillers en gestion de patrimoine sans en respecter les grands principes.

Pour éviter les confusions et déceptions, il fallait expliquer aux consommateurs en quoi consiste la gestion de patrimoine et ce qui distingue un bon conseiller d’un mauvais. La norme ISO 22 222 de qualité du conseil en gestion de patrimoine est née au début des années 2000, d’une initiative tout à fait novatrice d’une poignée de professionnels du métier, qui se sont réunis autour de l’idée de mieux définir en quoi consistait le service de conseil en gestion de patrimoine, et d’établir un cahier des charges des principes à respecter, avec un canevas de bonnes pratiques et de procédures à mettre en place pour assurer la qualité d’une prestation de conseil en gestion de patrimoine.

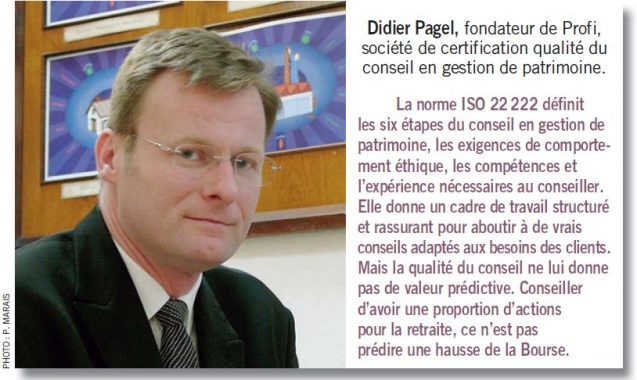

Extrait du magazine Le Revenu d’octobre 2009

Il y avait parmi eux notamment Jean-Pierre Rondeau, président d’honneur de La Compagnie des CGP, association de conseillers en investissement financiers agréée par l’Autorité des marchés financiers, et Didier Pagel, conseiller en gestion de patrimoine qui avait tenté de promouvoir la norme ISO 22 222 en créant aussi une société de certification de qualité du conseil en gestion de patrimoine, et à qui Deontofi.com tenait particulièrement à rendre hommage pour sa contribution à la professionnalisation du conseil en gestion de patrimoine, car il est malheureusement décédé trop précocement la semaine dernière, des suites d’une longue maladie.

La norme ISO 22 222 a été officiellement reconnue fin 2005 comme norme internationale de qualité du conseil en gestion de patrimoine par l’Afnor et l’Organisation internationale de normalisation (International Standards Organisation). Elle est peu utilisée formellement, pour des raisons commerciales, mais on retrouve ses grands principes dans la plupart des chartes et codes de bonnes conduites des associations de conseillers en gestion de patrimoine agréées par l’Autorité des marchés financiers (AMF).

3/ Etait-il nécessaire d’établir une norme du conseil en gestion de patrimoine ?

Absolument, et cette norme est d’ailleurs toujours d’actualité et d’une très grande utilité, même s’il est dommage qu’elle soit peu développée de manière formelle. Un des problèmes des services de conseil en gestion de patrimoine est lié au fait que ce n’est pas en soit une activité réglementée. S’il est pratiqué correctement, le conseil en gestion de patrimoine peut recouvrir des activités de courtage en assurance-vie ou de conseil en investissements financiers, et même d’agent immobilier, qui sont toutes des activités réglementées, pour lesquelles il faut un certain nombre de compétences, d’agréments, et de respect de règles protégeant les consommateurs.

Extrait du magazine Le Revenu d’octobre 2008

Mais comme ce n’est pas une activité réglementée, on peut aussi voir toutes sortes d’individus se proclamer conseiller en gestion de patrimoine pour vendre à peu près n’importe quoi aux épargnants, comme des placements bidon en lettres et manuscrits d’Aristophil, ou des investissements en panneaux solaires. Il est donc très difficile pour les consommateurs de faire le tri entre les vrais et les faux conseillers en gestion de patrimoine. Les vrais doivent être membres d’associations professionnelles agréées par l’AMF, comme la Chambre nationale des conseillers en gestion de patrimoine (CNCGP) ou la Compagnie des CGPI, et dans une certaine mesure l’Anacofi qui regroupe des profils plus larges.

4/ En quoi consiste un conseil en gestion de patrimoine de qualité ?

Si la banque privée et la gestion de fortune n’ont pas de définitions strictes, leur socle est décrit par la norme de qualité ISO 22 222 du conseil en gestion de patrimoine comme « un processus conçu pour permettre aux consommateurs de réaliser leurs objectifs financiers personnels ». Il repose sur un cycle d’échanges avec le client : bilan de patrimoine, analyse et diagnostic de situation personnelle, préconisations adaptées aux objectifs, validation, mise en œuvre et suivi.

Les 6 étapes d’un bon conseil

Pas évident de s’y retrouver dans l’univers du conseil ! Il existe pourtant une norme ISO 22222, publiée en décembre 2005 par l’Agence française de normalisation (Afnor). Elle garantit que votre conseiller en gestion de patrimoine est compétent et qu’il travaille conformément aux textes en vigueur. Voici les six étapes qu’il devra respecter pour réaliser son bilan et ses préconisations.

- 1> Établir et définir le contenu de la relation, c’est-à-dire déterminer clairement par écrit la durée du contrat, l’étendue et l’objet de la mission, les clauses de confidentialité et, bien sûr, son mode de rémunération.

- 2> Collecter des informations relatives à votre situation (âge, situation familiale, profession, revenus..) Détailler vos besoins et vos objectifs (retraite, études des enfants, achat immobilier…). Il doit s’informer sur votre tolérance aux risques, mais aussi sur vos considérations éthiques ou environnementales. Il doit vérifier vos connaissances et votre niveau de compréhension des notions abordées.

- 3> Procéder à l’analyse et à l’évaluation de votre situation financière et vous fournir un état de cette situation et de vos objectifs dans un document écrit qui reprend les éléments collectés.

- 4> Élaborer un projet de gestion patrimoniale, en fonction de votre situation personnelle et de vos objectifs.

Il doit vous fournir un plan financier écrit, détaillé et clair, reprenant toutes les recommandations “convenables et utilisables” en cohérence avec l’analyse de vos besoins. - 5> Mettre en œuvre les recommandations.

Votre conseiller doit vous proposer différentes possibilités, avec leurs avantages et inconvénients. Vous devez pouvoir choisir en connaissance de cause. Il vous aidera à mettre en pratique ses conseils, directement ou indirectement. - 6> Assurer le suivi du projet et des relations client dans le temps.

Les informations et préconisations doivent être actualisées régulièrement afin de tenir compte de l’évolution de la conjoncture et de votre situation personnelle. Le conseiller doit conserver des comptes rendus de vos échanges d’information validés par vous.

Didier Pagel, que j’avais rencontré en février 1999 lors d’un déplacement professionnel organisé par Yves Bruttin et Olivier Samain, à l’époque en duo à la tête d’AXA Thema, était devenu au fil des décennies un interlocuteur précieux dans mon métier de journaliste financier, et un de mes meilleurs amis.

Reconnu par ses pairs, Didier Pagel s’était beaucoup impliqué pour donner ses lettres de noblesses au métier de Conseil en gestion de patrimoine (CGP), comme l’a souligné également Philippe Loizelet, président de l’Association nationale des conseillers diplômés en gestion de patrimoine (ANDCGP) dans son très bel hommage, relayé par le magazine Profession CGP.

Le décès de Didier me laisse une grande nostalgie, peut-être un peu comme celle que lui avait causé des années plus tôt le décès de son ami Max, brocanteur place des Vosges.

À Dieu Didier, et encore merci l’ami.

Regardez la vidéo de l’interview sur le site de BFM ici, et notre catalogue d’interventions sur BFM Business TV et Ecorama TV sur Boursorama ici.