Maranatha, Viens Seigneur ! Ce terme biblique évoqué dans l’Apocalypse est aussi le nom d’un groupe hôtelier ayant collecté plus de 300 millions d’euros auprès d’épargnants qui ne sont pas près de revoir leur argent… Illustration: Waiting For The Word / Flickr

Maranatha n’est pas qu’un placement fumeux. En araméen, ce terme biblique évoqué dans l’Apocalypse signifie: Viens Seigneur ! En attendant le Jugement dernier, c’est le nom du Mouvement international œcuménique de prière pour la guérison de l’humanité, créé par le père André Léonard, archevêque de Bruxelles et ex-évèque de Namur né à Jambes en Belgique. C’est aussi le nom du groupe hôtelier Maranatha, dont les propositions d’investissement affichaient des rendements trop beaux pour être vrais, intrigant les conseillers en gestion de patrimoine les plus prudents, soucieux de protéger leurs clients de placements hasardeux.

Des conseillers en gestion de patrimoine scrupuleux avaient alerté depuis longtemps le gendarme boursier de leurs doutes quant aux promesses et aux méthodes de distribution des « placements financiers hôteliers » de Maranatha. Mais il leur est très difficile de critiquer ouvertement un placement douteux sans s’exposer à des poursuites, ce qui facilite malheureusement la prolifération des arnaques, surtout quand l’Autorité des marchés financiers (AMF) semble faire preuve d’une réserve frôlant l’auto-censure, en gardant trop longtemps le silence sur les soupçons qui lui sont déclarés.

Selon son site web, Maranatha « est un groupe français qui lève des fonds, rachète et exploite des hôtels, du 2 au 5 étoiles, mais également des tables gastronomiques et des spas haut de gamme. Créé en 2000, le Groupe Maranatha est donc le premier acteur à intégrer l’ensemble des métiers de la chaîne de valeur de l’hôtellerie : finance, achat, rénovation et gestion hôtelière ». En pratique, le groupe propose deux types d’investissements aux épargnants désireux de s’aventurer dans ses projets, en titre de capital ou en prêts, tous deux avec des rentabilités affichées d’au moins 7%. Les risques ne sont pas cachés : on peut tout perdre et on n’a aucune garantie de revoir le moindre centime investi.

Selon son site web, Maranatha « est un groupe français qui lève des fonds, rachète et exploite des hôtels, du 2 au 5 étoiles, mais également des tables gastronomiques et des spas haut de gamme. Créé en 2000, le Groupe Maranatha est donc le premier acteur à intégrer l’ensemble des métiers de la chaîne de valeur de l’hôtellerie : finance, achat, rénovation et gestion hôtelière ». En pratique, le groupe propose deux types d’investissements aux épargnants désireux de s’aventurer dans ses projets, en titre de capital ou en prêts, tous deux avec des rentabilités affichées d’au moins 7%. Les risques ne sont pas cachés : on peut tout perdre et on n’a aucune garantie de revoir le moindre centime investi.

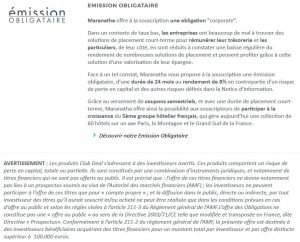

Pour mémoire, voici les deux propositions figurant sur le site de Maranatha :

CLUB DEAL

Les offres Club Deal sont réservées aux investisseurs avertis souhaitant diversifier leur patrimoine à partir d’un montant d’investissement en principe de 100.000 €.

L’investisseur, personne physique ou morale devient actionnaire d’une société qui détient directement ou indirectement les titres d’une société qui exploite un hôtel identifié.

Les solutions Club Deal permettent d’optimiser la fiscalité sur les plus-values, si les titres figurent dans un PEA ou un PEA-PME, ou sous conditions d’éligibilité, bénéficier de réduction d’impôts (dispositifs TEPA et Dutreil pour les investissements dans les PME non cotées).

Maranatha apporte la liquidité aux produits, avec un rendement de 7% par an capitalisé ou 8% par an selon le cas, en contrepartie d’un risque de perte en capital et des autres risques définis dans la Notice d’Information.

Emission obligataire

Maranatha offre à la souscription une obligation « corporate ».

Dans un contexte de taux bas, les entreprises ont beaucoup de mal à trouver des solutions de placement court-terme pour rémunérer leur trésorerie et les particuliers, de leur côté, en sont réduits à constater une baisse régulière du rendement de nombreuses solutions de placement et peuvent profiter grâce à cette solution d’une valorisation de leur épargne.

Face à un tel constat, Maranatha vous propose à la souscription une émission obligataire, d’une durée de 24 mois au rendement de 8% en contrepartie d’un risque de perte en capital et des autres risques définis dans la Notice d’Information.

Grâce au versement de coupons semestriels, et avec une durée de placement court-terme, Maranatha offre ainsi la possibilité aux souscripteurs de participer à la croissance du 5ème groupe hôtelier français, qui gère aujourd’hui une collection de 60 hôtels sur un axe Paris, la Montagne et le Grand Sud de la France.

CLUB DEAL

CLUB DEAL Emission obligataire

Emission obligataireLes deux propositions sont assorties de l’avertissement suivant :

AVERTISSEMENT : Les produits Club Deal s’adressent à des investisseurs avertis. Ces produits comportent un risque de perte en capital, totale ou partielle. Ils sont constitués par une combinaison d’instruments juridiques, et notamment de titres financiers qui ne sont pas offerts au public. Il est précisé que : l’offre de ces titres financiers ne donne notamment pas lieu à un prospectus soumis au visa de l’Autorité des marchés financiers (AMF) ; les investisseurs ne peuvent participer à l’offre de ces titres que pour « compte propre » ; et la diffusion dans le public, directe ou indirecte, par tout investisseur des titres qu’il aurait souscrit et/ou acheté ne peut être réalisée que dans les conditions prévues en cas d’offre au public et selon les règles visées à l’article 211-3 du Règlement général de l’AMF. L’offre des Obligations ne constitue pas une « offre au public » au sens de la Directive 2003/71/CE telle que modifiée et transposée en France, dite Directive « Prospectus». Conformément à l’article 211-2 du règlement général de l’AMF, la présente offre est destinée à des investisseurs bénéficiaires acquérant des titres financiers pour un montant total par investisseur et par offre distincte supérieur à 100.000 euros.

Mais une certaine confusion a pu entourer sa communication et la distribution de ses propositions par le passé. « Un des produits de Maranatha, le placement Finotel, a été visé par l’Autorité des marchés financiers (AMF) », rappelait ainsi notre confrère Erwan Seznec, en juin 2016, dans un article pour l’UFC Que Choisir (Investissements en hôtellerie Le faux placement miracle).

Le gendarme boursier a effectivement accordé son visa à différentes opérations financières montées par Maranatha pour collecter des capitaux auprès des épargnants. L’hôtelier marseillais figurait même encore début 2017 dans un palmarès des meilleures « structures proposant des produits de diversification » publié par un magazine spécialisé.

Pourtant, plusieurs conseillers en gestion de patrimoine faisaient déjà part de leurs inquiétudes quant aux risques de déception des épargnants mal informés des risques de perte totale de leurs économies dans cette aventure hôtelière sans doute plus périlleuse que ne le laissait espérer sa plaquette commerciale.

Dans une lettre circulaire aux présidents des associations agrées de conseillers en investissements financiers (CIF, statut réglementé), le secrétaire général de l’Autorité des marchés financiers (AMF) a finalement confirmé, cet été, la légitimité des doutes exprimés par les conseillers en gestion de patrimoine qui avaient sollicité l’avis, sinon l’intervention du gendarme boursier, pour prévenir la propagation d’un placement scabreux.

Contrairement à l’avertissement sur le site de Maranatha rappelant que ses titres à risques étaient réservés aux « investisseurs avertis », le gendarme boursier a constaté qu’ils étaient vendus au tout venant.

Comme Deontofi.com le rappelle souvent face à des promesses de rendement et de remboursement du capital à la solidité douteuse, l’AMF rappelle que la probabilité de revoir son argent est suspendue à la seule solidité financière de la société, voire à son bon vouloir.

Or, la solidité financière de Maranatha est plus que douteuse, la société n’ayant pas la capacité d’honorer ses dettes à court terme, si l’on en croit ses commissaires aux comptes.

Quant à la belle transparence promise dans la plaquette, elle s’est envolée avec les espoirs de fortune. Les commissaires aux comptes ont refusé de certifier les comptes à fin septembre 2015 en émettant de sérieux doute sur leur régularité et sincérité.

Les comptes de l’exercice clos il y a près d’un an ne rassurent pas du tout sur un possible rétablissement de situation. Au contraire, les comptes à fin septembre 2016 de nombreuses sociétés du groupe Maranatha n’ont toujours pas été déposés au greffe du tribunal de commerce, en dépit de cette obligation légale.

Les épargnants concernés, comme leurs conseillers, ont des raisons de s’inquiéter. Surtout que Maranatha avait des appétits à la hauteur de ses ambitions : l’hôtelier aurait collecté plus de 300 millions d’euros auprès des investisseurs (dont 180 millions en 2015 et 125 en 2014), principalement par l’intermédiaire des conseillers financiers incités à faire sa promotion, en échange de commissions alléchantes sur les souscriptions.

Vu les difficultés financières du groupe hôtelier Maranatha et sa comptabilité préoccupante, l’Autorité des marchés financiers (AMF) rappelle aux conseillers en investissements financiers (CIF) et autres conseillers en gestion de patrimoine (CGP) leur obligation d’avertir leurs clients épargnants de la situation, et d’en tenir compte.

Pour les épargnants ayant financé Maranatha, l’Apocalypse des espoirs hôteliers semble plus proche que le règne de Dieu sur Terre.

En lisant certains articles, on apprend que Mr CARVIN s’est apparemment constituée une fortune personnelle

ces dernières années avec l’exploitation de tous ces hôtels.

Comment les investisseurs perdraient de l’argent et dans le même temps le dirigeant de Maranatha s’enrichirait?

N’y a t-il pas une certaine malhonnêteté ?

Nul doute que dans ce cas, la justice saurait rétablir l’équilibre.

Ceci est la réalité. Un exemple : l’hôtel Alpenrose à l’Alpe d’Huez. Cet investissement là était une très bonne affaire au détriment de la commune d’Huez (rachat d’un terrain communal sur lequel était construit un hôtel via un bail à construction. Montant du rachat (terrain + hôtel) : la somme des loyers restant dus, sans actualisation, ni pénalité … Le groupe s’est offert un hotel 4* pour 500 K€ !!.

Cependant, Maranatha est très minoritaire de cette commandite par action qui de fait est détenu par la fille et l’épouse de Olivier Carvin … Ils sont en train de revendre à la découpe pour 5000€/m² X 2500 m²… Enrichissement personnel 12 Mn moins 500 K€ !!!!

Comme souvent l’AMF a un train de retard… Pas Marrantoutça