BPIFrance finance notamment des startups aux perspectives économiques douteuses vendues aux épargnants sur Alternext par des sociétés de capital risque, que pense la Cour des comptes de cet usage de l’argent public ? (photo © GPouzin)

Que fait la Banque publique d’investissement BPI France de l’argent des contribuables ? Cette entité dans le giron de la Caisse des dépôt renfloue notamment des startups qui font plus de bruit qu’elles n’ont de perspectives de profit, à l’instar du célèbre créateur d’un prototype de cœur artificiel Carmat, ou d’autres jeunes pousses gonflées de Truffle Capital, comme Carbios.

On ne trouve aucune référence directe à ces startups dans le rapport de la Cour des comptes, ni même le mot Alternext. Mais le rapport observe tout de même une « gestion des risques pas encore aux normes », c’est un euphémisme quand on voit où et comment BPIFrance dépense l’argent des contribuables dans des projets de recherche privés sans réels espoirs de débouchés économiques.

Selon quel processus de sélection des startups d’Alternext bien présentées bénéficient des largesses de l’Etat via les fonds de BPI France ? Cela reste à éclaircir. En tous cas, la distribution de ces quasi-subventions est un privilège mieux rémunéré que le paiement des allocations aux citoyens qui en ont besoin.

La moitié des salariés de ces structures réunies au sein de BPI France chargés de gérer les investissements, notamment dans les startups d’Alternext, perçoit plus de 100 000 euros de rémunération annuelle.

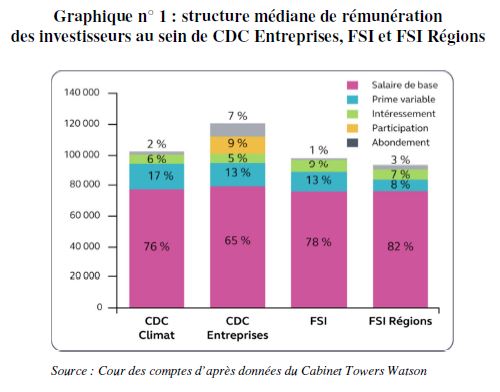

La rémunération moyenne s’élevait, en 2013, à 57 993 € (hors charges) au sein de Bpifrance financement et à 112 438 € au sein de Bpifrance investissement (p.48).

Les rémunérations moyennes des cadres dirigeants de Bpifrance (fixe et PVO « part variable sur objectif ») ont fortement augmenté en 2014 et 2015 (respectivement + 15 % et + 23 % sur le pôle investissement et + 17 % et + 12 % sur le pôle financement), Bpifrance justifiant ces augmentations par le contexte spécifique de la création de Bpifrance, avec de nouvelles organisations et l’extension des champs de responsabilité qui ont entraîné des ajustements de rémunération (p.55).

Deontofi.com republie ci-dessous le communiqué de la Cour des comptes BPIFrance après la publication d’un rapport l’an dernier.

COMMUNIQUE DE PRESSE

Le 16 novembre 2016

ENTITES ET POLITIQUES PUBLIQUES

BPIFRANCE

Une mise en place réussie, un développement à stabiliser, des perspectives financières à consolider.

La Banque publique d’investissement Bpifrance, née du regroupement des quatre entités Oséo, CDC Entreprises, Fonds stratégique d’investissement (FSI) et FSI Régions, a été créée en 2012 pour poursuivre et amplifier le soutien public au financement des entreprises et faire face au risque d’assèchement du crédit.

Sa mise en place réussie a donné naissance à un groupe aux capacités d’action démultipliées, dont les interventions, en crédits comme en investissements en fonds propres, se sont élevées à 18,8 Md€ et ont bénéficié à près de 71 200 entreprises en 2015.

Une stabilisation de son activité est désormais souhaitable, de même qu’une maîtrise rigoureuse de ses charges d’exploitation. Enfin, une clarification de la stratégie du financement par l’État des activités de Bpifrance devrait accompagner les réflexions des actionnaires sur l’évolution du modèle économique et financier du groupe.

Une mise en place réalisée avec succès

Bpifrance a trouvé sa place dans l’écosystème du financement des entreprises et ses nombreuses initiatives en faveur de leur accompagnement sont appréciées. L’existence d’un point d’entrée unique, permettant aux entreprises de disposer de la quasi-totalité de la palette des instruments financiers mobilisables, des crédits jusqu’au fonds propres, est désormais une réalité. La direction de Bpifrance est rapidement parvenue à fédérer les différentes entités regroupées au sein de la nouvelle banque publique. Les problèmes de gouvernance initiaux, posés par la détention du capital à parité par l’État et la Caisse des dépôts et consignations ou liés aux modalités d’association des régions, ont été surmontés.

La création de Bpifrance s’est toutefois accompagnée de contreparties salariales qui auraient pu être mieux maîtrisées, notamment s’agissant de l’augmentation, pas toujours justifiée, des rémunérations de certains cadres dirigeants. En outre, l’existence de l’établissement public Bpifrance, portant l’actionnariat de l’État, ne se justifie pas, puisque cette entité sert essentiellement à contourner les règles relatives à l’allocation des fonds publics et nuit à l’information du Parlement.

Un réel dynamisme, mais un positionnement stratégique à clarifier

La création du groupe Bpifrance a donné une ampleur et une dynamique beaucoup plus fortes aux interventions d’Oséo en termes de crédit aux entreprises. Dans une situation aujourd’hui globalement sans tension sur le financement de ces dernières, l’objectif doit être la stabilisation des activités de la banque en la matière.

Ses interventions en fonds propres à destination des PME s’inscrivent dans la continuité de CDC Entreprises, avec une stratégie renouvelée et une ampleur plus forte. La progression des interventions de Bpifrance dans ce domaine, notamment sur le segment du capital innovation, soulève toutefois la question d’un risque de surabondance des fonds publics, avec effet d’éviction des fonds privés. En outre, l’augmentation des interventions de Bpifrance sous forme d’investissements directs au cours des dernières années est porteuse de risques. Les interventions indirectes, sous forme de fonds de fonds, devraient être privilégiées.

Enfin, l’important portefeuille de participations de Bpifrance dans les moyennes et grosses capitalisations

est très largement hérité du FSI, qui mettait l’accent sur le sauvetage d’entreprises stratégiques en termes d’emploi ou d’industrie. La banque a fait évoluer sa stratégie vers le financement des entreprises de taille intermédiaire (ETI) de croissance. L’adaptation de ses interventions en fonction des évolutions de la conjoncture économique et financière est légitime, mais Bpifrance s’est parfois éloignée de sa doctrine d’intervention initiale, en investissant dans des ETI de croissance sans intérêt stratégique particulier ou dont les besoins auraient pu être financés par le secteur privé, et le dimensionnement du portefeuille de participations dans les moyennes et grosses capitalisations demeure élevé.

Un modèle économique et financier fragile, imposant un développement maîtrisé

Les résultats financiers de Bpifrance ont été jusqu’ici positifs et les ratios de solvabilité du groupe sont aujourd’hui largement au-dessus des exigences du régulateur. Mais ces résultats positifs se sont accompagnés d’une hausse des charges d’exploitation. En outre, ils tiennent en grande partie à l’apport de financements publics importants, notamment de la part de l’État.

Le modèle économique et financier de Bpifrance a jusqu’ici reposé, d’une part, sur une croissance rapide de son activité de financement et de garantie, qui a nécessité une augmentation des ressources publiques mises à disposition, et, d’autre part, sur la cession d’un portefeuille de participations historiques présentant des plus-values potentielles importantes. La question se pose de l’épuisement progressif de ce stock de plus-values latentes et donc de la nature des nouveaux investissements réalisés, qui devront permettre d’assurer une rentabilité et une liquidité suffisantes.

La capacité de l’État à assumer de manière pérenne sa contribution au financement de l’activité de Bpifrance et à déterminer le montant des ressources publiques disponibles à l’horizon 2019 est aussi en question. Il est nécessaire, à cet égard, que celui-ci établisse des priorités entre ses différents outils de financement public que sont les crédits budgétaires et le programme d’investissements d’avenir.

Recommandations

La Cour formule dix recommandations, visant notamment à mettre en place un dispositif de gestion des risques pleinement conforme aux exigences règlementaires, à stabiliser les rémunérations des cadres dirigeants, à maîtriser le développement de l’activité à moyen terme et à supprimer l’établissement public Bpifrance, qui porte la participation de l’État.

Lire la synthèse du rapport ici.

Le rapport complet est en ligne ici.